Следует учесть, что закон единый для всей страны, то есть, банкротство физических лиц в Москве осуществляется по тем же правилам, что и в Санкт-Петербурге и других регионах.

Банкротство – что это такое простыми словами?

Банкрот (в случае физлица) – это гражданин, в отношении которого Арбитражным судом принято решение (на основании исследования финансового состояния) о признании факта невозможности исполнить им свои обязательства перед государством и/или частными кредиторами, приводящее к определенным последствиям (освобождение от уплаты долгов, ограничение в некоторых финансовых правах и т.д.). Финансовое банкротство выгодно списанием долгов перед кредиторами (в настоящий момент, только частными), но чревато последствиями (невозможность в течение определенного времени занимать должности, ущерб кредитной истории и т.д.).

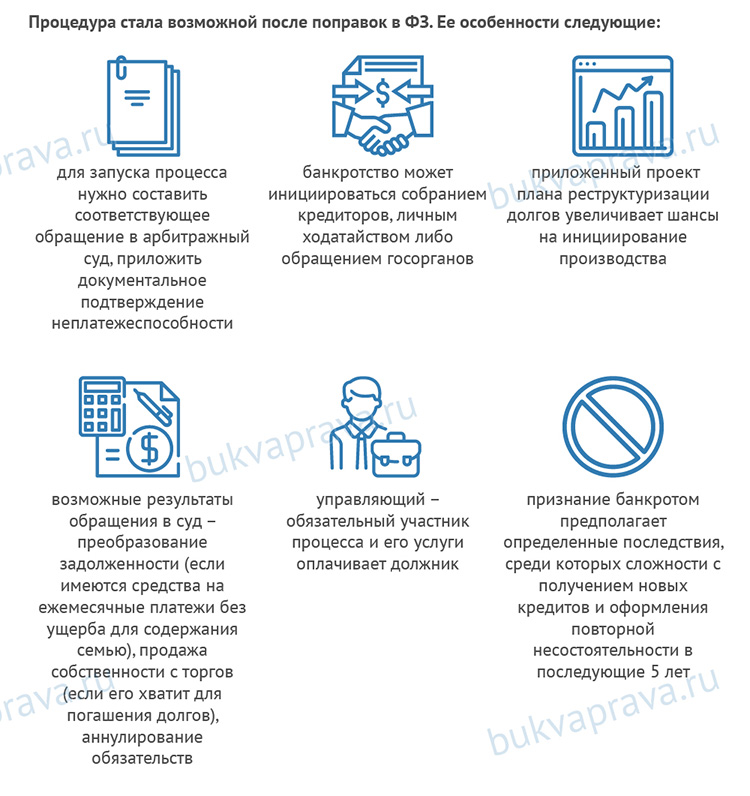

Разбирательство по делу по признанию физлица банкротом происходит в Арбитражном суде, при этом соответствующее заявление может подать и сам заинтересованный гражданин и его кредиторы (в том числе, кредитор — физическое лицо, но не по всем долгам).

Не каждый гражданин может объявить себя банкротом, законом установлены признаки неплатежеспособности или условия для признания физлица банкротом, при наличии которых стоит обращаться в суд (в противном случае сразу же будет отказано уже в принятии заявления).

Условия банкротства

Они отличаются в зависимости от того, кто подает заявление. На основании ч. 1 ст. 213.4 ФЗ-217 у гражданина появляется обязательство по обращению в судебные органы (в течение месяца с момента установления обстоятельств), если:

- удовлетворение требований одного (или нескольких) кредиторов приведет к невозможности исполнения им обязательств по выполнению финансовых повинностей перед государством или остальными кредиторами;

- сумма обязательств составляет больше, чем полмиллиона рублей.

Гражданин вправе обратиться с заявлением в случае, если он предвидит, что подобная ситуация может сложиться и он явно не в состоянии расплатиться со своими кредиторами в срок (ч. 2 ст. 213.4).

При этом ИП должен предварительно подать установленные законом сведения в Единый реестр сведений о фактах деятельности юрлиц.

Кредиторы (в том числе, ФНС как уполномоченный государством орган в делах о банкротстве) при определении финансового положения и признаков банкротства вправе исходить из следующих критериев:

- долг больше полумиллиона;

- обязательство не исполняется в течение квартала с момента, когда оно должно было быть исполнено.

Процедура банкротства в общих чертах

Далее обратимся к тому, как происходит банкротство физлица. Прежде всего, необходимо заметить, что судом привлекается дополнительное лицо: финансовый управляющий (к нему предъявляются требования незаинтересованности и членства в саморегулируемой организации арбитражных управляющих), для квалифицированной оценки финансового состояния должника и проведения процедур (оспаривания сделок, нахождения и реализации имущества и т.д.).

Кроме того, он созывает совет кредиторов, у которого есть определенные права в процессе: заключение мирового соглашения, принятие принятия плана реструктуризации и т.д.

Пошаговая инструкция в 2019-2020 годах

Процедура банкротства достаточно сложная и редко осуществляется самостоятельно, однако общий алгоритм действий сформировать на основании закона о банкротстве физлиц возможность есть.

Инструкция по банкротству:

- оценка финансового состояния, установления наличия признаков неплатежеспособности;

- подготовка документов;

- формирование заявления и оплата пошлины (госпошлина составляет 300 рублей);

- подача заявления с выполнением всех формальностей в части оплаты услуг финансового управляющего;

- представительство в деле, обоснование собственных доводов, участие в судебных заседаниях (лично или через представителя);

- взаимодействие с управляющим, предоставление данных об имуществе;

- обжалование судебных актов при несогласии с ними.

К заявлению необходимо приложить некоторые обязательные документы:

- документы о долгах, подтверждающие невозможность их выплаты, в том числе (договора, выписки со счетов и т.д.);

- документ о наличии или отсутствии статуса ИП;

- списки кредиторов и должников;

- сведения о доходах;

- копии документов о собственности и о заключенных в отношении нее сделок за три последних года;

При неисполнении обязанности по внесению средств на депозит для оплаты управляющего, дело возбуждено не будет. В самом заявлении нужно указать СРО из числа которых суд должен назначить управляющего, но не конкретную кандидатуру.

Последние новости

Законодатели неоднократно пытались упростить процедуру для граждан, так был существенно снижен размер госпошлины для физлиц до 300 рублей.

ФЗ о банкротстве физических лиц менялся достаточное число раз. За последнее время была внесены уже озвученные изменения в части размера госпошлины (но в Налоговый кодекc, а не непосредственно в ФЗ-217).

В декабре прошлого года в ФЗ «О несостоятельности (банкротстве)», действующая редакция которого вступила в силу в 2023 году, были внесены изменения. Многие из них будут интересны не только кредиторам, но и должникам, ведь им отстаивать свои права ввиду новшеств становится всё более сложно.

Мы рассмотрим ключевые поправки и их значение в разрезе практического применения.

Общие положения

Первая редакция Федерального закона «О банкротстве» была принята в октябре 2002 года и действует по сей день с существенным рядом изменений по многим статьям. Для реализации проекта и создания новых действенных норм права были привлечены отдельные положения из других отраслей законодательной базы.

Главной целью ФЗ №127 является регулирование процессов процедуры банкротства юридических и физических лиц с целью погашения долговых обязательств перед кредиторами, уполномоченными государственными органами и другими представителями пострадавшей стороны.

В частности, закон предусматривает порядок процессов реализации имущества должника на электронных аукционах, очерёдность распределения полученных средств между кредиторами, получившими убытки вследствие взаимодействия с заёмщиком, и саму процедуру признания несостоятельности юридического лица.

ФЗ №127 «О банкротстве» — структурно сложный документ, разграничивающий права и обязанности всех участников отношений в данной сфере. В зависимости от обстоятельств дела, их может быть несколько:

- Должник – юридическое или физическое лицо, нарушившее сроки долговых обязательств (3 месяца с момента неуплаты) в результате несостоятельности.

- Кредиторы – лица, участвующие в процессе в качестве пострадавшей стороны и предъявляющие имущественные претензии к должнику.

- Конкурсные кредиторы – лица, внесённые в реестр саморегулируемыми органами арбитражных управляющих, участвующие в деле и имеющие возможность влиять на ход разбирательства.

- Арбитражный управляющий – лицо, берущее на себя обязательства по управлению активами должника на момент протекания разбирательства и во время конкурсного производства.

- Уполномоченные государственные органы в виде Федеральной налоговой службы, Пенсионного фонда и других организаций, взаимодействующих с должником на момент его профессиональной деятельности.

- Представители от рабочего комитета пострадавшей стороны, профильные организации и другие лица-наблюдатели процесса.

Деятельность арбитражных управляющих в соответствии с ФЗ №127

Множество изменений в последней редакции закона коснулись ключевых лиц, которые берут на себя ответственность за управление активами должника в процессе разбирательства – арбитражных управляющих. Они и ранее имели массу полномочий и отвечали практически за все процедуры во время разбирательства.

А с последними изменениями появился дополнительный круг обязанностей, связанных, в частности, со своевременным уведомлением в соответствующие интернет-ресурсы об объявлении банкротства, отправкой оповещений должникам об остатках имущества после погашения долгов вследствие реализации активов на аукционе и т.д.

Кроме того, назначение управляющих теперь неподконтрольно должникам, что вносит существенные коррективы в сам процесс управления активами. Если ранее предприятие, а точнее, его руководство, могло повлиять на ход событий и в свою пользу повернуть банкротство организации, получив с этого выгоду, сегодня такие действия невозможны.

И, напротив, привилегия назначения арбитражных управляющих, равно как и саморегулируемого органа арбитражных управляющих, теперь находится в руках конкурсных кредиторов. На первом собрании они могут назначить исполнителя по своему усмотрению.

Более того, в процессе разбирательства они также могут ходатайствовать о смене арбитражного управляющего, если его действия вызывают сомнения в предвзятости или уровень компетентности не соответствует требованиям пострадавшей стороны. Таким образом, ФЗ «О банкротстве юридических лиц» в 2023 году «перепрофилировался» и теперь действует в интересах кредиторов.

О пострадавшей стороне

Целый ряд изменений затронул самих кредиторов. В положениях закона появилось разграничение между участниками:

- Кредиторы.

- Конкурсные кредиторы.

Неопытным людям разница между этими понятиями не ясна. ФЗ «О банкротстве» №127 предусматривает разграничение прав и обязанностей между двумя этими группами участников. Кредиторы – лица, участвующие в процессе, но не внесённые в единый реестр, ведение которого осуществляет арбитражный управляющий.

Другими словами, такие кредиторы являются лишь наблюдателями и по окончании разбирательств и погашении долгов за счёт реализованного имущества ответчика обязательства перед ними автоматически аннулируются.

Конкурсные кредиторы являются полноправными фигурантами дела и могут не только претендовать на материальную компенсацию, но и выбирать процедуры банкротства, арбитражного управляющего и вносить изменения во время протекания процесса. Пострадавшее лицо с наибольшими убытками имеет самый существенный вес на собраниях кредиторов.

В 2015 году у граждан появилась возможность пройти процедуру банкротства, по итогам которой должник признается неплатежеспособным, а его долги признаются безнадежными и списываются. По общему смыслу и содержанию она примерно идентична обычной процедуре банкротства ИП или юрлица, но отличия вполне естественны, ведь гражданин обладает иными финансовыми правами и обязательствами.

Правовая основа

Закон о банкротстве физических лиц №127-ФЗ: разбираемся в новой главе

Итак, в ФЗ «О несостоятельности…» в 2015 году внесли новую, десятую главу, которая регламентирует банкротство граждан. С 1 октября должники, не способные справиться с кредитной нагрузкой, могут:

- подать в Арбитражный суд заявление о признании себя банкротом;

- провести реструктуризацию долга, сняв все пени и штрафы и погасив только основную сумму долга за определенный срок;

- либо отказаться от реструктуризации и реализовать свое имущество в рамках судебного производства;

- списать все долги, которые не удалось погасить с помощью реструктуризации или реализации имущества.

После процедуры банкротства физическое лицо считается свободным от задолженностей и может начинать жизнь с чистого лица. Но, разумеется, не все так просто: у должника отбирают далеко не все имущество, а после освобождения от обязательств на него накладываются некоторые ограничения.

Суть закона о банкротстве физических лиц

Десятая глава закона о банкротстве регулирует процедуру списания долгов у физических лиц. К ним относятся не только граждане, попавшие в сложную ситуацию из-за ипотеки, потребительных кредитов, микрозаймов, но и индивидуальные предприниматели и владельцы фермерских хозяйств.

В отдельный параграф вынесены положения об объявлении банкротом умершего человека.

В параграфе, посвященном несостоятельности гражданина, приведена вся информация, которая потребуется при подготовке и участии в процедуре банкротства:

- Условия признания банкротом.

- Особенности регулирования отношений между должником и другими лицами (кредиторами, финансовым управляющим и т.д.).

- Порядок оформления заявления должника и конкурсного кредитора.

- Назначение и обязанности финансового управляющего.

- Правила и условия реструктуризации.

- Порядок реализации имущества.

- Сроки проведения процедуры.

- Ограничения, накладываемые на банкрота.

Важно: через банкротство можно списать любые долги, закрепленные письменными или устными договорами. Это могут быть задолженности перед:

- Банками,

- Микрокредитными и микрофинансовыми организациями;

- Налоговой инспекцией и внебюджетными фондами;

- Организациями ЖКХ и поставщиками услуг;

- Любыми другими юридическими лицами;

- Физическими лицами.

Банкротство поможет избавиться от многих видов задолженностей, но не ото всех. Есть долги, которые придется погашать в любом случае.

Как работает закон о банкротстве физических лиц?

Федеральный закон № 127 «О несостоятельности…» был дополнен десятой главой довольно давно. Почти за пять лет им решили воспользоваться 550 тысяч человек. Популярность процедуры растет год от года: все больше должников, которые не справляются с кредитной нагрузкой, проходят банкротство, и все чаще они инициируют это самостоятельно, без помощи кредиторов. Так, в 2019 году более 90% новых дел появилось после заявления самих граждан.

Почему же люди торопятся стать банкротами?

- Во время реструктуризации, при которой должник продолжает выплачивать кредиты на удобных для себя условиях, не начисляются повышенные проценты, пени и штрафы. Дополнительные списания со стороны банка или МФО исключены.

- При реализации имущества можно отказаться от оплаты долга. При этом должник не лишится единственного жилья и личных вещей. Скорее всего, он вообще ничего не потеряет: у людей, оказавшихся в кредитной яме, как правило, нет дополнительного имущества.

- Если у должника есть дополнительное имущество (в том числе, малоликвидное — дача, старая машина, гараж), его смогут продать без непосредственного участия бывшего владельца. Если рыночная стоимость такого имущества не покрывает даже часть долга, цена продажи уже не волнует должника. Так или иначе, задолженности исчезнут.

- Наконец, должнику уже не нужно брать дополнительные кредиты или займы, чтобы расплатиться с другими кредиторами, усугубляя свою ситуацию. Все будет намного проще.

На практике процедура, несмотря на некоторые ограничения и сложности, открывает путь в нормальную жизнь — без звонков от коллекторов и нервов.

Бесплатная консультация наших специалистов позволит сопоставить риски и сделать первые шаги к банкротству.

Закон о банкротстве физических лиц — это последние поправки в №127-ФЗ, устанавливающий порядок признания несостоятельности всех категорий должников. В действующей редакции устанавливается алгоритм действий и особенности процедуры объявления банкротства граждан

- Особенности ФЗ

- Как работает ФЗ

- Условия

- Алгоритм действий

- Начало процесса

- Документация

- Основные понятия

- Какие виды задолженности не аннулируются

- Кто может инициировать банкротство

- Особенности задолженности

- Назначение управляющего

- Важные нормы закона

- Недавние корректировки

- Судебная практика

- Плюсы и минусы

- Выводы

- Инфографика «ФЗ о банкротстве физических лиц»

- Видео-инструкция «ФЗ о банкротстве физических лиц»

Возможность объявления своего банкротства стала доступна физическим лицам относительно недавно – в октябре 2015 года. Это не означает утверждение отдельного закона о банкротстве физических лиц в 2019 году в действующей редакции нормативных актов. Необходимые положения закреплены в актуальном Законе (№127-ФЗ).

Рассмотрим алгоритм признания гражданина банкротом, параметры, которым требуется для этого соответствовать и важные нюансы для максимально гладкого проведения процедуры.

Особенности ФЗ

Закон о несостоятельности (банкротстве) физических лиц – глава Х №127-ФЗ. В разных частях прописаны нюансы банкротства должников с различными статусами. Также отдельно рассматривается возможность банкротства скончавшегося гражданина, что раньше было невозможно.

Поэтому каждому, имеющему дело с любыми видами займов, стоит внимательно изучить действующую редакцию закона о банкротстве физ. лиц.

Признание банкротом означает:

- необходимость извещения о текущем положении лиц, перед которыми не погашены обязательства;

- возможность реструктуризации долгов;

- необходимость утверждения финансового управляющего, который при принятии соответствующего судебного постановления займется последующей реализацией имущества гражданина;

- возможность подписания мирового соглашения.

Проживающим в Крыму необходимо изучать закон №154-ФЗ, регламентирующий процедуру объявления банкротства физических лиц в данном регионе.

Как работает ФЗ

Закон о банкротстве физлиц предполагает соблюдение определенных параметров и конкретного алгоритма действий для законного признания гражданина финансово несостоятельным.

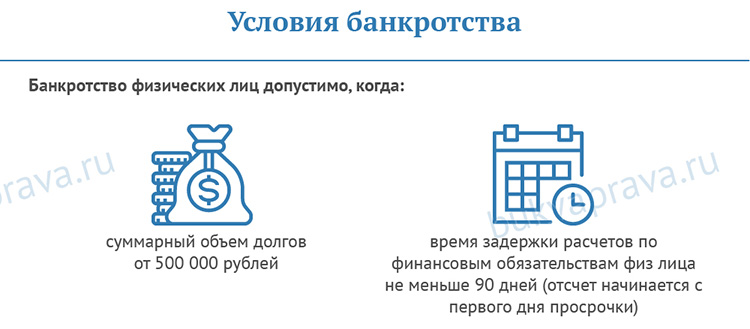

Условия

Банкротство физических лиц допустимо, когда:

- суммарный объем долгов от полумиллиона рублей;

- время задержки расчетов по финансовым обязательствам физ лица не меньше 90 дней (отсчет начинается с первого дня просрочки).

Также ФЗ о несостоятельности (банкротстве) физических лиц допускает возможность предварительного признания банкротом без ожидания наступления перечисленных параметров (при прогнозировании его несостоятельности).

Алгоритм действий

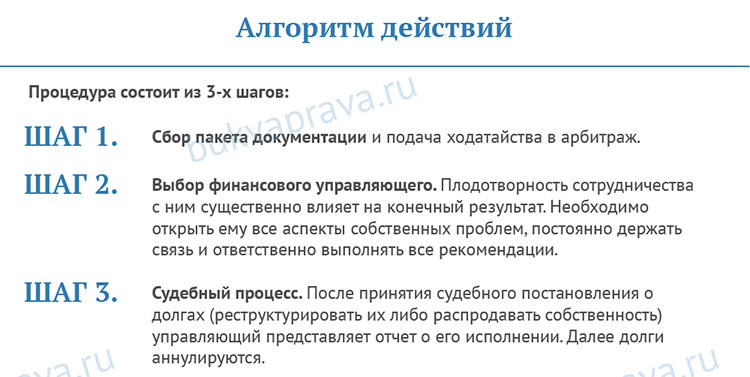

Процедура состоит из 3-х шагов:

- Сбор пакета документации и подача ходатайства в арбитраж.

- Выбор финансового управлябщего. Плодотворность сотрудничества с ним существенно влияет на конечный результат. Необходимо открыть ему все аспекты собственных проблем, постоянно держать связь и ответственно выполнять все рекомендации.

- Судебный процесс. После принятия судебного постановления о долгах (реструктурировать их либо распродавать собственность) управляющий представляет отчет о его исполнении. Далее долги аннулируются.

Начало процесса

Банкротство физических лиц запускается арбитражным судом после получения заявления, содержащего:

- личные данные потенциального банкрота;

- совокупный объем задолженности;

- число лиц, предъявляющих долговые претензии.

Ответим на ваш вопрос за 5 минут!

План мероприятий по недопущению банкротства гражданина существенно повысит вероятность принятия ходатайства к производству.

Документация

В согласии с ч.3 ст. 213.4 ФЗ о несостоятельности (банкротстве) физ. лиц, вместе с ходатайством нужно подготовить:

- документальное подтверждение существования долгов, причины их появления и невозможности закрытия;

- справку о наличии/отсутствии статуса ИП (оформленную не позднее, чем 5 дней назад);

- перечень всех лиц, предъявляющих претензии по займам с приведением информации о каждом (ФИО, адрес прописки/пребывания, объем задолженности);

- перечень имущества должника и место его пребывания, включая залоговую с обозначением реквизитов залогодателя;

- документальное подтверждение имущественных прав гражданина;

- информацию о сделках должника, проведенных за предыдущие 36 месяцев;

- выписку из реестра акционеров организации, если заявитель находится в их числе;

- данные о дивидендах и уплаченных налоговых взносах за предыдущие 36 месяцев;

- документальное подтверждение состояния счета гражданина.

Также понадобятся экземпляры:

- страхового свидетельства;

- свидетельства о безработности (если есть);

- ИНН;

- документальное подтверждение семейного положения;

- брачное соглашение (если заключалось);

- контракта либо судебного постановления о разделе собственности мужа и жены, если подобное имело место за последние 36 месяцев;

- документы детей (свидетельства/паспорта);

- другие бумаги по запросу судебного органа, исходя из конкретных нюансов дела.

Заявление о банкротстве подлежит рассмотрению 60 дней после его регистрации. По результатам будет запущено судебное производство либо в обращении будет отказано.

Причиной отклонения ходатайства может стать:

- неполный перечень документации;

- неоплата госпошлины либо услуг управляющего.

Главное условие начала процесса – доказанная неплатежеспособность гражданина.

Все судебные издержки накладываются на должника. По личному ходатайству гражданина, оплата услуг управляющего может быть отложена до инициирования дела.

Основные понятия

№127-ФЗ в новой редакции предполагает возможность объявления банкротства не только для организаций и ИП, но и для рядовых граждан. Признание несостоятельности позволяет списать неисполненные денежные обязательства.

Законодательство допускает признание неплатежеспособности должника-гражданина зарубежной страны. Так, оформленную иностранцем ссуду в банковской организации РФ можно списать по причине несостоятельности в согласии с законом №127-ФЗ (когда ситуация соответствует требуемым параметрам).

Банкротство физических лиц может закончиться:

- созданием плана реструктуризации долгов, который арбитражный суд одобрит тем, кто в состоянии производить выплаты конкретной суммы каждый месяц без ущерба содержанию семьи;

- инициированием процедуры реализации имущества, если его стоимости достаточно для закрытия обязательств.

При отсутствии достаточного заработка либо собственности, долги аннулируются – претензии кредиторов остаются без удовлетворения.

Какие виды задолженности не аннулируются

Даже если признание несостоятельности пройдет успешно, некоторые типы долгов могут быть не списаны, такие как:

- алиментные;

- по субсидиарной ответственности;

- компенсация ущерба (морального/физического).

Кто может инициировать банкротство

Признание банкротом арбитражным судом допускается по обращению:

- физического лица – потенциально неплатежеспособного;

- собрания займодавцев;

- государственных органов (к примеру, налоговой службы).

Признание гражданина банкротом допускается, когда объемы долгов и пропущенные временные промежутки соответствуют требуемым нормам.

Особенности задолженности

В согласии с ч.3 ст.213.6 закона №127-ФЗ, банкротом физическое лицо признается не только при условии задолженности в полмиллиона и трехмесячной просрочки. Несостоятельность присваивается, когда:

- займодавцам не поступают средства в установленном порядке – начинаются просрочки;

- не менее 10% от суммарной задолженности не выплачена за 30 дней;

- общий объем долгов больше стоимости собственности (при оценке имущественного положения гражданина учитываются также права требования);

- имеется постановление об остановке исполнительного производства по причине отсутствии у должника собственности, которую можно взыскать.

От заявителя-ИП ходатайство будет принято лишь тогда, если извещение о подобном намерении опубликовано в Едином федеральном реестре сведений за предыдущие 2 недели.

Назначение управляющего

В соответствии со ст.2 и 34 №127-ФЗ, арбитражный управляющий – лицо, входящее в состав саморегулирующих организаций арбитражных управляющих. Необходимое условие – наличие российского гражданства.

В функции данного лица входит:

- анализ финансовых дел заявителя;

- передача сведений о несостоятельности гражданина в официальные источники;

- извещение кредиторов о неплатежеспособности физлица;

- охрана собственности до ее продажи на торгах.

При банкротстве арбитражный суд самостоятельно решает, кого назначить управляющим. Попытки поиска собственного управляющего бессмысленны, потому что кандидатура от заявителя не рассматривается судьей (но возможна замена назначенного лица по прошению должника).

К производству не допускаются лица, имеющие заинтересованность в отношении должника.

Важные нормы закона

Для запуска дела о банкротстве особенное внимание нужно обращать на:

- ст. 213.2, определяющие варианты постановлений по отношению к гражданину: мировой договор, реструктуризация задолженности либо продажа собственности с торгов. На исход влияет текущее состояние дел и наличие вариантов решения. Составленный план реструктуризации долгов увеличивает вероятность именно такого постановления.

- ст. 213.11 и 213.14 – прописывается требования к проекту плана реструктуризации долгов, упоминаются возможные последствия.

- ст. 213.25 и 213.26 регулируют введение реализации имущества гражданина.

- ст. 213.30 содержит список возможных вариантов после завершения реализации имущества гражданина и объявления его несостоятельности (банкротства), например, невозможность выезда за пределы РФ.

Недавние корректировки

Финальные корректировки в №127-ФЗ датируются 2016 годом. Они касаются объемов денежных расходов, сопровождающих банкротство:

- доля вознаграждения за процедуру реализации имущества гражданина увеличилась до 7%.

Судебная практика

Несмотря на относительно небольшой промежуток времени, прошедший с принятия закона, уже сложилась определенная судебная практика.

По ее анализу установлено, что:

- число обращений физлиц на признание несостоятельности превысило полмиллиона;

- по более чем половине от всех обращений открыт процесс банкротства;

- менее половины от всех дел были инициированы должниками.

Плюсы и минусы

Действующая редакция ФЗ о банкротстве физических лиц достаточно выгодна для граждан, потому что:

- допускает законное освобождение от задолженности путем ее списания;

- позволяет реструктурировать задолженность без реализации имущества гражданина;

- освобождает от необходимости оформлять новые кредиты для погашения имеющихся долгов;

- задолженность «замораживается», т.е. приостанавливается начисление пени и штрафов;

- допускает проведение процедуры после смерти должника, что освобождает от задолженности его наследников.

Введение 127-ФЗ о банкротстве физических лиц потребовалось в условиях кризиса, когда число и объем долгов граждан стали неподъемны. Каждое ходатайство граждан анализируется отдельно, но шансы на признание неплатежеспособности и аннулирование задолженности достаточно велики.

Необходимо учитывать, что долги необходимо вернуть, но их размер будет существенно уменьшен относительно первоначальных претензий кредиторов. Также в пользу гражданина говорит тот факт, что при признании банкротом подлежат оставлению определенные виды имущества:

- единственное;

- первой необходимости;

- интеллектуальная собственность.

Также суд учитывает разделение собственности должника с мужем/женой, родителями, детьми.

Однако есть и определенные минусы:

- стоимость процедуры – все издержки по процедуре должник оплачивает сам, несмотря на уже имеющуюся неплатежеспособность;

- соблюдение конкретных условий;

- длительность дела – арбитражный суд выносит определение в течение полугода;

- контроль за финансами гражданина принимается управляющим;

- 2-ое банкротство возможно только спустя 5 лет;

- невозможность получения ссуды в течение 5 лет с момента признания несостоятельности.

Тем не менее, для физических лиц, не имеющих возможности платить по счетам, данный закон имеет все же больше преимуществ, чем недостатков.