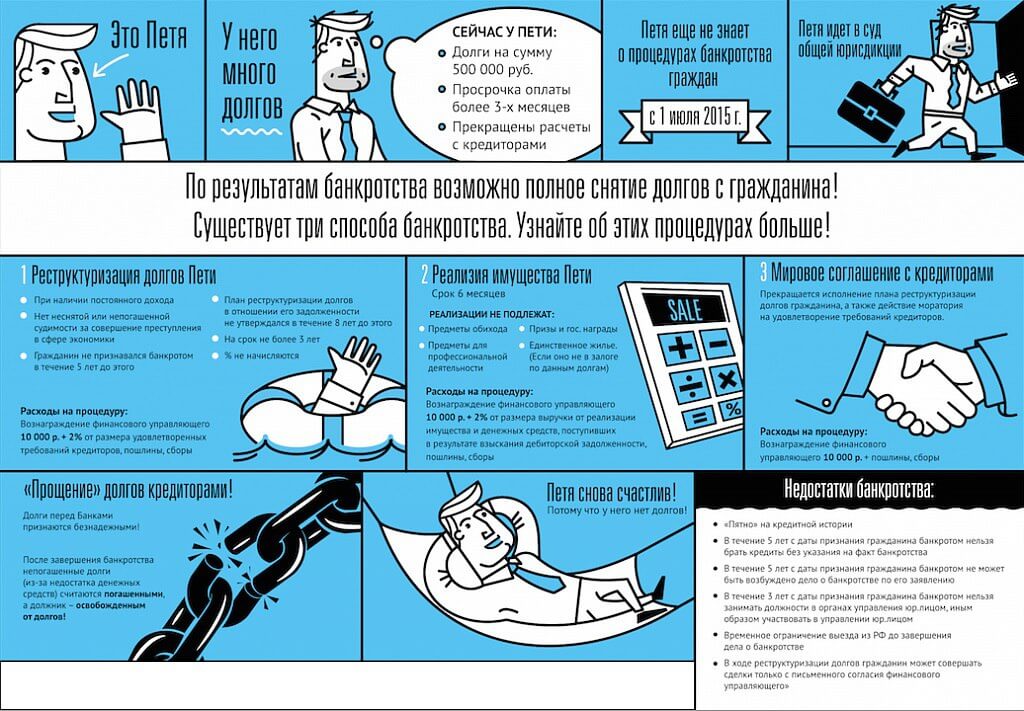

Итак, что это за процедура? Реструктуризация при банкротстве — это комплекс мер, направленных на реабилитацию или финансовое оздоровление должника.

Разрабатывается план погашения долгов, по которому гражданин обязан выплачивать задолженности в течение 3-х лет. Если человек выполнит обязательства, долги закрываются, и производство прекращается.

Процедура начинается с обращения в Арбитражный суд. В основном при банкротстве вся деятельность осуществляется финансовым управляющим. Должник лишь может выполнять его просьбы и помогать в работе. Что входит в обязанности управляющего, в чем суть реструктуризации?

Публикации в Федресурсе и в «Коммерсанте» о ходе процедуры.

Извещение кредиторов должника о начале производства.

Контроль за финансовыми делами должника: запрос и проверка информации о доходах и собственности.

Одобрение или отказ в осуществлении сделок должником.

Разработка или согласование плана реструктуризации.

Проведение собраний кредиторов.

Рассмотрение правок, редакций и дополнений плана.

Предоставление плана на рассмотрение суда.

Формирование отчетов для АС.

Найти опытного финансового управляющего

Как формируется реестр кредиторов

Кредиторы должника, в качестве которых обычно выступают банки и финансовые организации, могут заявить о своих требованиях в суд:

заявления принимаются только в течение 2-х месяцев после начала реструктуризации;

требования подтверждаются документально: судебными постановлениями, приказами, кредитными договорами и так далее;

арбитражный суд рассматривает требования, оценивает доказательства, и выносит определение о включении в реестр требований кредиторов с указанием очереди погашения либо об отказе.

Как разрабатывается план реструктуризации долга

В разработке плана могут принять участие:

В конечном итоге план должен быть утвержден судом. Важно, чтобы план не нарушал интересов участников судебного процесса. План должен предусматривать ежемесячную выплату должнику в размере: прожиточный минимум в регионе на него и каждого из детей. Можно заранее просчитать, можно ли вообще расплатиться за 3 года при текущих доходах и расходах.

Соответственно, реструктуризацию имеет смысл вводить, только если долг не большой, меньше 700 тысяч рублей. Если же долг больше, менеджеру Иванову разумно сразу подать заявление о переходе к реализации без реструктуризации, и не тратить деньги и время на ненужную процедуру.

Посчитать , сколько денег вам будут перечислять при реструктуризации долга?

В плане непременно указываются:

сроки и порядок погашения долга;

размер ежемесячного платежа.

После окончательной разработки с планом могут ознакомиться участники судебного дела в 10-дневный срок. Документ должен предусматривать проведение расчетов с кредиторами 1-2 очередей и погашение текущих задолженностей. План учитывает интересы иждивенцев должника: на ребенка выделяется половина прожиточного минимума, либо сумма алиментов.

Обратите внимание, если должник получает алименты или социальные пособия на детей иных нетрудоспособных родственников — эти выплаты не включаются в конкурсную массу, поскольку целевые выплаты на содержание данных лиц!

Интересно, что в если кредиторы не одобрили план, суд может:

признать банкротство и начать реализацию имущества;

утвердить имеющийся план, если по нему должник сможет рассчитаться с большей частью долга, не нарушив ничьих интересов.

Срок реструктуризации долга составляет 3 года, то есть это максимальный период, который может быть установлен планом для погашения долгов.

Получите план списания ваших долгов

Реструктуризация долга: через суд или через банк?

Реструктуризировать кредит можно через банк и через суд. Обычно должники сначала обращаются к кредитору, но нередко их просьбы заканчиваются отказом. Любой заемщик может попросить:

реструктуризацию задолженности, которая предполагает пересмотр условий кредитования и более низкий %;

рефинансирование кредита, которое предполагает выкуп всех кредитов и объединение их в один заем на более выгодных условиях;

кредитные каникулы, которые предполагают перерыв в ежемесячных платежах.

Но на практике льготные услуги предоставляются редко, банки отказывают в кредитных каникулах, и тогда должник сталкивается с выбором — не платить по кредиту и ждать или обратиться в суд за реструктуризацией в рамках банкротства.

Судебная реструктуризация в разы выгоднее банковской. Ниже представлена таблица, которая подробно описывает условия стандартной банковской и судебной реструктуризации кредита.

| Реструктуризация через банк | Реструктуризация через суд | |

|---|---|---|

| Максимальный срок | По усмотрению банка. На практике — 1-2 года, максимальный срок — 5 лет | Не больше 3-х лет |

| Процентная ставка | Больше 20% | Ключевая ставка ЦБ |

| Дополнительные расходы | Страхование кредита | Все расходы описаны в № 127-ФЗ О банкротстве |

| Требования и условия | Идеальная кредитная история | Наличие дохода, который позволит рассчитаться за 3 года |

| Количество кредитов под реструктуризацию | Определенный кредит, взятый в том же банке | Неограниченное количество долгов, которые подлежат реструктуризации или списанию: долги по всем кредитам, по налогам, за коммунальные услуги |

Узнать, какое имущество продадут при банкротстве

Последствия процедуры реструктуризации долгов

Как только процедура будет введена судом, наступают последствия, предусмотренные законодательством:

Приостановка исполнительных производств.

Приостановка пеней и штрафов на кредиты, применения других санкций за просрочки.

Приостановка начисления % по кредитам.

Недопустимость требований по возврату долга. Все претензии кредиторы и коллекторы предъявляют только в суд.

После окончания всех расчетов остатки долгов, проценты и пени списываются, старые договоры считаются исполненными. Гражданин не считается банкротом, но если соберется взять новый кредит, обязан в течение 5 лет после завершения производства сообщать банкам и МФО, что проходил реструктуризацию долга.

Если вы заинтересованы в процедуре банкротства физических лиц — обратитесь к нашим специалистам за консультацией. Мы подробно расскажем обо всех подводных камнях и рисках реструктуризации, а также поможем добиться введения реабилитационной процедуры в суде!

Проблемные кредиты могут вызвать необходимость в финансовой реабилитации, которую обеспечивает реструктуризация долга. Это дает возможность облегчить долговую нагрузку.

Процедура реструктуризации задолженности является первичной при банкротстве граждан и назначается по умолчанию. Вопрос о ее введении решается на первом судебном заседании, сразу же после назначения арбитражного управляющего.

Рассмотрим, в каких случаях для должника выгоднее реструктуризация долга, и можно ли от нее отказаться в ходе процедуры банкротства, приступив сразу к реализации имущества.

Узнать, как гарантированно освободиться от всех задолженностей через банкротство в Вашей ситуации

Суть реструктуризации задолженности

Реструктуризация задолженности при банкротстве гражданина направлена на удовлетворение требований кредиторов путем разработки нового плана погашения долгов. От банковской реструктуризации кредита или его рефинансирования проводимая в ходе банкротства физлиц процедура отличается следующим:

- ее максимальная длительность не может превышать 36 месяцев;

- при реструктуризации удовлетворяются требования всех кредиторов, включая задолженности по ЖКХ и штрафы ГИБДД;

- при введении процедуры замораживаются штрафные проценты и прочие санкции, назначаемые за неисполнение обязательств по кредиту;

- должнику гарантировано право на получение части дохода в размере прожиточного минимума.

Кстати, размер оставляемых в распоряжении должника средств в ходе процедуры можно увеличить. Хотите узнать, как? Обратитесь к нашим адвокатам по банкротству.

Далеко не каждый заемщик может реструктурировать свои долги в рамках банкротства физлица. Чтобы рассчитывать на применение реструктуризации, гражданин должен иметь стабильный доход, размер которого позволяет составить удовлетворяющих всех кредиторов план платежей.

Сформировать и предоставить план может любая сторона: сам должник, финансовый управляющий или кредиторы.

Реструктуризация долгов гражданина имеет следующие преимущества:

- при выполнении плана по выплатам имущество банкрота остается в его владении;

- с момента начала процедуры штрафы и повышенные проценты за просрочки платежей по кредитам замораживаются;

- прекращают действовать исполнительные производства в отношении должника;

- гражданина больше не беспокоят коллекторы и судебные приставы.

Единственный серьезный недостаток процедуры — это большой срок реструктуризации. В течение максимум 3 лет должник будет обязан все свои доходы, за исключением положенного ему по закону прожиточного минимума, направлять на погашение долгов.

Поможем законно списать долги

Наш юрист перезвонит через 40 секунд и проконсультирует. Это бесплатно

Последствия невыполнения плана реструктуризации задолженностей

Если должник будет игнорировать свои обязательства по выполнению утвержденного судом плана реструктуризации долгов в рамках банкротства физлица, то кредиторы или финансовый управляющий вправе подавать ходатайство о его отмене и введении процедуры реализации имущества, в ходе которой собственность должника будет распродана на торгах для погашения задолженностей перед кредиторами.

И, как показывает судебная практика, такое далеко не редкость. Это автоматически приводит к удорожанию стоимости банкротства физических лиц минимум на 25 тысяч рублей.

Дело в том, что услуги финуправляющего оплачиваются, исходя из числа проведенных им процедур, и составляют 25 тысяч рублей за каждую. К тому же, за проведенную реализацию финуправляющему положено 7% от вырученной суммы.

Специалисты рекомендуют банкротящимся гражданам тщательно взвесить свои финансовые возможности для определения, смогут ли они погашать долги, и стоит ли разрабатывать график их погашения. В противном случае лучше подать в Арбитражный суд ходатайство о пропуске реструктуризации и переходу непосредственно к реализации имущества.

Последствия выполнения плана реструктуризации долгов

Последствия реструктуризации, при успешном выполнении утвержденного графика, следующие:

- все финансовые претензии кредиторов к должнику снимаются;

- перестают действовать ограничения на использование денежных средств, проведение операций с имуществом;

- отменяются все исполнительные производства по закрытым долгом – согласно закону №127-ФЗ «О банкротстве» будут закрыты все текущие задолженности гражданина в рамках дела о признании его финансово несостоятельным, кроме:

- затрагивающих личность кредиторов долгов;

- задолженностей по выплате заработной платы (если банкротится индивидуальный предприниматель);

- возмещения вреда;

- платежей, назначенных в виде наказания за уголовные и ряд административных преступлений.

Также стоит помнить, что, как и при объявлении гражданина банкротом через реализацию имущества, по окончании реструктуризации ему:

- нельзя повторно подавать на банкротство в течение 5 лет;

- на протяжении 5 лет в заявке на кредит нужно указывать факт проведения реструктуризации;

- в течение 3 лет запрещается занимать руководящие должности и входить в состав акционеров и участников Обществ.

Задумались о том, насколько актуально реструктурировать долги? Наши адвокаты по банкротству разработают для Вас оптимальный план реструктуризации и окажут профессиональную поддержку на всех этапах банкротства. Свяжитесь со специалистами удобным для Вас способом и получите эффективный выход из трудной финансовой ситуации.

Мы защитим Ваши интересы и поможем списать все долги легально!

Видео по банкротству физических лиц от Верховного Суда

Чтобы справиться с финансовыми проблемами, физ. лицо составляет иск в арбитраж, чтобы получить статус банкрота.

При наличии оснований для признания несостоятельности гражданина арбитражный судья назначает реструктуризацию долга физического лица – это альтернатива распродаже активов должника, в ходе которой пересматриваются условия кредитования, и заемщик продолжает выплачивать задолженности.

- Понятие реструктуризации

- Условия реструктуризации при банкротстве физлица

- Последовательность и особенности выполнения реструктуризации

- Круг обязанностей финансового управляющего

- Как и когда разрешается кредиторам предъявить требования

- Разработка проекта реструктуризации кредитов

- Что ждет гражданина при невыполнении плана

- Последствия выполнения проекта

- Результат реструктуризации

- Положительные и негативные стороны процедуры

- Чем выгодна реструктуризация при банкротстве

- Заключение

Понятие реструктуризации

Реструктуризация долга при банкротстве физического лица – это изменение условий кредитования по действующим займам (уменьшение процентной ставки, увеличение периода погашения, прочее). Процедура предназначена для восстановления финансовых возможностей заемщика и выполнения кредитных обязательств.

Что входит в реструктуризацию:

- Увеличение периода, за который заемщик должен выплатить кредит.

- Снижение годовой процентной ставки.

- Списание части задолженности.

- Пересчет займа с учетом новых требований.

- Продажа задолженности другому кредитору.

- Передача финансовой организации активов заемщика, чтобы уменьшить сумму долга.

- Списание неустоек, штрафов, процентов, прочее.

При реструктуризации составляется дополнительный кредитный договор, где прописываются все новые условия. Если задолженностей несколько, то для каждого займа разрабатывают индивидуальные требования, но обсуждение проводится на общем заседании.

Условия реструктуризации при банкротстве физлица

Если у человека нет возможности погасить долги и в дальнейшем не предвидеться поступление достаточной суммы для оплаты кредитов, то можно направиться в арбитражный суд, чтобы подать заявление на проведение процедуры банкротства. Обычно долги после удовлетворения требования о несостоятельности списываются, имущество продается, а полученные средства уходят на частичное погашение займов.

Требования к физлицу для присвоения статуса банкрота:

- по общим подсчетам сумма задолженности составляет от полмиллиона рублей или немного меньше;

- больше 3 месяцев не поступали деньги на кредитный счет, так как гражданин не мог из-за ухудшения финансового положения выполнить необходимые операции;

- отсутствие стабильного заработка – человек был уволен или получил инвалидность;

- отсутствие ликвидных активов, за счет которых можно погасить задолженности.

Если у физлица есть возможность вносить платежи по кредиту, то проводится реструктуризация.

В итоге заемщик продолжает оплачивать кредиты, но по более лояльным условиям. Благодаря процедуре заемщик погашает задолженности без необходимости реализации имущества.

Условия проведения реструктуризации:

- наличие стабильного заработка;

- отсутствие судимостей из-за нарушений в экономической отрасли;

- отсутствие попыток обмануть кредиторов с помощью поддельного банкротства;

- гражданину не был присвоен за последнюю пятилетку статус банкрота.

Последовательность и особенности выполнения реструктуризации

После признания причин для банкротства арбитражный судья открывает процедуру реструктуризации. Также назначается финансовый управляющий, который отвечает за отчетность и соблюдения всех правил. Последовательность процесса и все особенности детально прописаны в законодательстве.

Круг обязанностей финансового управляющего

Финансовый управляющий осуществляет контроль за выполнением процедуры. Уполномоченное лицо назначается судьей.

Обязанности и функции управляющего:

- Занесение информации о банкроте в Единый реестр и создание заметки в издании «Коммерсантъ».

- Информирование все финансовые организации о признании оснований для проведения банкротства и реструктуризации. Для этого финансовому управляющему отводится 2 недели после вынесения соответствующего решения судьей.

- Согласование сделок, которые проводит физлицо на протяжении всей процедуры (исключение составляют мелкие бытовые договоренности).

- Управляющий получает проекты плана реструктуризации, проверяет их, формирует отчеты, доработки предложения, собирает данные о платежеспособности гражданина. Затем все сведения рассматриваются на встрече кредиторов.

- Изучение правок гражданина касательно плана реструктуризации.

- Создание отчетных бумаг о результатах выполнения плана. Документация должна быть подготовлена не позже, чем через месяц после исполнения реструктуризации.

Как и когда разрешается кредиторам предъявить требования

Кредиторы имеют законное право в любой период рассмотрения дела высказать претензии к должнику. Все требования изучает финансовый управляющий. Претензии финансовых организаций удовлетворяются после исполнения предъявлений, занесенных в Единый реестр.

Разработка проекта реструктуризации кредитов

План реструктуризации – это график платежей, который составляется кредиторами, самим гражданином и судом. В проекте прописывается срок и последовательность оплаты кредитов, а также размер взносов по займу, которые должны поступать каждый месяц.

График направляется всем участникам дела. О получении документа сообщается в Едином реестре (публикация пишется от имени уполномоченного лица).

План реструктуризации одобряется на первой встречи кредиторов. Заседание проводится на протяжении 20 дней с момента получения финансовыми организациями проекта.

Уполномоченное лицо за 2 недели до собрания определяет место, время и отсылает уведомления участникам встречи. Разрешается провести заочное заседание (тогда к уведомлению прикрепляется бланк для голосования).

Цель встречи кредиторов – принятие графика реструктуризации. Решение формируется путем голосования. Если проект не одобряется, то судом назначается 2 месяца для доработки плана. Затем участники дела собираются повторно по аналогичным правилам. При одобрении график направляется на утверждение Арбитражного судьи.

В каких случаях проект утверждается судьей:

- Должник оплачивает текущий задолженности, кредиты, которые находятся в двух первых очередях.

- При исполнении плана не нарушаются интересы детей.

- Проект можно реализовать с точки зрения экономики.

- Согласно документу у должника остаются деньги для бытовых нужд, которые составляют не меньше необходимого для жизни минимума.

- Осуществления плана не станет препятствием для исполнения гражданином обязательств в дальнейшем.

Если проект не одобряется кредиторами, то судья имеет право присвоить гражданину статус банкрота и назначить продажу его имущества. Если отвергнутый план позволяет получить больше, чем при мгновенной продаже ликвидных активов, то суд может утвердить проект, не смотря на решение кредиторов.

План реструктуризации создается на 3 года – за это время долги должны быть выплачены. Если изначально был установлен более короткий период, то суд может его продлить при наличии претензии от заинтересованных лиц.

За месяц до завершения срока действия проекта управляющий пишет отчет по результатам выполнения графика и направляет кредиторам, судье и федеральные органы исполнительной власти.

Когда график не был соблюден, то должник получает статус банкрота, а его активы конфискуются и реализуется, чтобы оплатить задолженности. Если проект был правильно реализован, то судья завершает процедуру реструктуризации.

Что ждет гражданина при невыполнении плана

Если потенциальный гражданин-банкрот не будет выполнять наложенное на него обязательство, то другие участники дела могут подать ходатайство в суд. В итоге процедура будет отменена, а имущество должника продано.

Важно заранее оценить свои силы и возможности, проконсультироваться с адвокатом по банкротству. Если становится понятно, что погасить кредиты не удастся, то гражданин должен подать в суд письменную просьбу о пропуске этой процедуры.

Последствия выполнения проекта

Если заемщик выполнит план реструктуризации, то с него снимутся все кредитные обязательства. Гражданину разрешается свободно распоряжаться своим имуществом и совершать любые сделки. Также отменяются все исполнительные производства по закрытым задолженностям.

Результат реструктуризации

При реструктуризации накладываются определенные ограничения на распоряжение личным имуществом и заключения сделок (нельзя брать кредиты, совершать дорогостоящие покупки). Самостоятельно физическое лицом имеет право заключать только небольшие бытовые договоренности.

Последствия реструктуризации:

- останавливаются исполнительные обязательства в ФССП;

- отменяется денежных взысканий за нарушение сроков оплаты займа и невыполнение условий кредитного договора;

- перестают «капать» проценты;

- все требования к гражданину рассматриваются в рамках дела о несостоятельности.

Положительные и негативные стороны процедуры

К основным плюсам реструктуризации относится возможность выплатить кредиты по более выгодным условиям – уменьшаются проценты, увеличивается срок погашения, прочее. Также прекращаются начисляться штрафные взыскания, а активы должника остаются нетронутыми.

Минусы процедуры:

- Процедура занимает много времени, так как длится до 3 лет. В судебной практике за время действия закона о реструктуризации при банкротстве не было выполнено ни единого плана.

- Для финансового управляющего предусматривается много обязанностей, но за всю работу он получит всего 25 тысяч рублей.

Чем выгодна реструктуризация при банкротстве

Реструктуризация – это выгодное мероприятие как для заемщика, так и для финансовой организации. Так после начала процедуры все долги физ. лица замораживаются. Но при этом нужно продолжать выплачивать текущие платежи. Гражданин начинает погашать кредиты только после сформирования плана реструктуризации.

Выгода от реструктуризации для физлица:

- Не нужно продавать имущество, чтобы расплатиться с долгами.

- Снимается арест с активов.

- Размораживаются банковские и прочие счета.

- Прекращается взыскание задолженностей приставами, кроме алиментов и тех задолженностей, которые требуется забрать согласно вступившему в силу судебному решению.

Если до начала реструктуризации на заемщика было подано заявление о принудительном взыскании долгов, то дело закрывается без рассмотрения. Но некоторые иски касательно алиментов, признания договора недействительным, взыскание кредита с другого обязанного лица не могут быть списаны, даже при присвоении физическому лицу статуса банкрота.

Банки идут навстречу клиентам и соглашаются пересмотреть условия кредитования. При реструктуризации финансовое учреждение получает деньги в полном объеме, а при признании несостоятельности физического лица долги просто списываются.

По закону кредит должен быть частично погашен при продаже имущества заемщика, но часто активы у гражданина отсутствуют или выручка от их реализации не покрывает и малой части долга.

Реструктуризация долгов или как заплатить лишь половину и не стать банкротом?

Сохранить к себе и прочитать позже

Про реструктуризацию долгов в рамках процедуры банкротства физического лица, почему-то, пишут мало. Все увлеклись списанием долгов, но при ипотеке это нельзя: списание долгов в этом случае означает потерю квартиры.

А между тем, в Интернете почти нет информации о том, как помочь должнику сделать так, чтобы и не потерять единственную квартиру, но и не работать только на кредит.

Как уменьшить размер платежей по ипотеке? Как списать штрафные санкции за просрочку, но не лишиться квартиры? Как по закону получить отсрочку по кредиту, если договориться с банком не удается?

Давайте разбираться вместе.

Итак, у вас есть доход, но возникли временные трудности, а банки отказывают в реструктуризации или ее условия вам не подходят. Иные кредиторы не хотят войти в положение.

Мало того, уже и штрафные санкции за просрочку начинают набегать, грозя снежным комом проблем и работой на кредит ради выплаты штрафников . И кажется, что все плохо и выхода нет. А между тем, это не так.

В этом случает подойдет не признание вас банкротом и реализация имущества, а судебная процедура реструктуризации долга.

Реструктуризация долга вводится, если должник сам настаивает на ее введении или суд устанавливает потенциальную возможность частичного/полного погашения долгов за счет доходов, а гражданин также:

- имеет постоянный источник дохода (заработная плата, доход от аренды имущества и т.п.);

- не судим за совершение умышленного преступления в сфере экономики или не подвергнут административному наказанию за мелкое хищение, умышленное уничтожение или повреждение имущества либо за фиктивное или преднамеренное банкротство;

- не признавался банкротом в течение пяти предшествующих лет (будет актуально с 01 октября 2022 года, до этого времени никто не подпадает под этот критерий, т.к. закон о несостоятельности (банкротстве) физических лиц сравнительно новый);

- не утверждал план реструктуризации в течение восьми предшествующих лет (будет актуально с 01 октября 2023 года).

То есть, фактически, на сегодня реструктуризация может быть введена по инициативе должника, если он имеет постоянный источник дохода и не судим.

В рамках процедуры реструктуризации долгов имущество гражданина НЕ БУДЕТ продано или передано третьим лицам , поскольку целью является создание условий для полного (частичного) погашения долгов в лояльные сроки.

С момента введения такой процедуры срок исполнения обязательств считается наступившим, исполнение исполнительных документов по имущественным взысканиям приостанавливается (есть исключения — например, по алиментам, вреду здоровья — но не по кредитам).

Кредиторы должны заявить свои требования в реестр, и здесь важна работа финансового управляющего по снижению их размера.

Правильно проведенная работа позволяет уменьшить уже набежавшие штрафные санкции в несколько раз , а новые штрафные не начисляются с момента ввода процедуры. Подробнее здесь — «Как финансовый управляющий может в разы снизить штрафные санкции?».

Итак, после того, как необходимость процедуры реструктуризации обоснована суду, в течение 70 дней должником или кредиторами может быть предложен план реструктуризации, основная задача которого – урегулировать пропорциональную оплату долгов.

План реструктуризации долгов должен содержать:

- сведения о размере кредиторской задолженности на момент составления плана;

- график периодичных (- ежемесячных, — квартальных и т.п.) платежей каждому из кредиторов пропорционально сумме их задолженности к общей сумме требований;

- порядок уведомления кредиторов о существенном изменении имущественного, критерии существенности;

- 7 % размера удовлетворенных требований кредиторов идут на вознаграждение финансовому управляющему.

«Вот еще!», подумает торопливый читатель. Зачем мне надо сверх кредита еще 7% управляющему платить! А вот, зачем.

Минимальные финансовые показатели плана, при соблюдении которых арбитражный суд вправе утвердить этот план даже при наличии возражений кредиторов :

— срок погашения до 2 лет,

— полностью удовлетворяются требования кредиторов, обеспеченных залогом имущества гражданина,

— иные требования удовлетворяются не менее, чем наполовину и это существенно больше, чем они кредиторы могут получить в результате немедленной реализации имущества гражданина и распределения его среднемесячного дохода за 6 месяцев,

— на сумму требований кредиторов начисляются проценты в размере ставки рефинансирования, установленной Центробанком России на дату утверждения плана (на 20.05.2019г. это 7,75%, а не обычно варварски-большие штрафные санкции по договору, которые могут составлять 25% и более в некоторых случаях — и начисление которых прекращается);

— предусматривает для должника и находящихся на его иждивении членов семьи (включая несовершеннолетних детей и нетрудоспособных) средства для проживания в размере не менее величины прожиточного минимума, установленного субъектом Российской Федерации.

То есть, в рамках процедуры реструктуризации должник может получить:

- уменьшение суммы долга до двух раз;

- уменьшение в несколько раз размера уже набежавших штрафных санкций;

- снижение процентов до уровня ставки рефинансирования.

После поступления к финансовому управляющему плана реструктуризации, на нем лежит обязанность созыва собрания кредиторов для его обсуждения и утверждения, иначе финансовый управляющий созывает собрание для решения вопроса о переходе в процедуру реализации имущества.

В случае одобрения собранием кредитором плана, его условия могут отличатся от минимально допустимых. Как говорится, «согласие есть продукт при полном непротивлениисторон»: срок погашения может быть увеличен до 3 лет, размер погашения по договорённости (в том числе как меньше 50 %, так и предусматривающий погашение полностью), процентная ставка снижена или уменьшен период ее начисления.

План подлежит утверждению судом только в том случае, если он одобрен должником, поскольку должник является непосредственным его участником и исполнение плана обычно осуществляется им самим, а также поскольку должник обладает наиболее полной информацией о своем финансовом состоянии и его перспективах.

В последующем исполнению со стороны гражданина утвержденного плана контролируется финансовым управляющим.

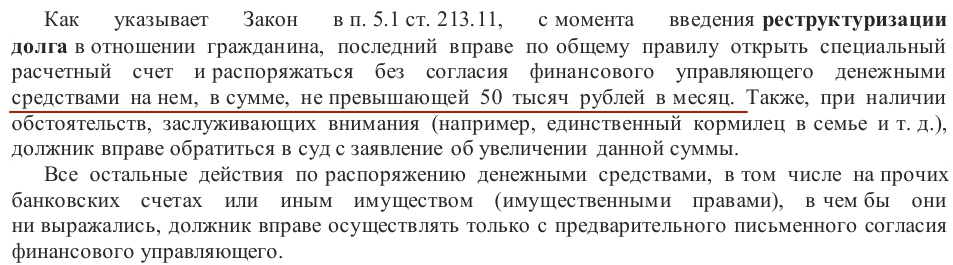

С момента введения процедуры реструктуризации долгов и до полного исполнения плана реструктуризации для должника есть ограничения:

Не позднее чем за месяц до истечения установленного срока исполнения плана реструктуризации долгов гражданина финансовый управляющий обязан подготовить отчет о результатах исполнения гражданином плана и провести собрание кредиторов.

Суд рассматривает отчет и, в случае надлежащего исполнения плана, дело о банкротстве подлежит прекращению в связи с исполнением плана.

То есть, утвердив план реструктуризации, предусматривающий оплату 50 процентов долга, и уменьшив в разы штрафные санкции, отменив, попутно, начисление новых в рамках процедуры реструктуризации, можно сэкономить в несколько раз от суммы кредита с набежавшими за просрочку оплаты неустойками.

В России с каждым годом все больше и больше граждан узнает о том, что банкротство физических лиц является единственной процедурой, которая позволяет законным образом полностью списать кредитные обязательства перед банками, микрозаймы, задолженность по ЖКХ и налогам. Но процедура банкротства физических лиц предусматривает несколько вариантов развития событий.

Если речь идет о реструктуризации долгов гражданина при банкротстве, то это процедура, позволяющая снизить долговую нагрузку и рассчитаться с долгом в течение определенного срока (или с большей частью долга). Это своеобразная финансовая реабилитация, которая позволяет физлицу восстановить свою платежеспособность, не испортив отношения с кредиторами.

Реструктуризация задолженности при банкротстве гражданина: как это происходит?

После подачи заявления в Арбитражный суд, назначается заседание по делу должника, в рамках которого:

- выясняются причины банкротства физлица;

- назначается финансовый управляющий;

- определяется подходящая процедура в соответствии с деталями дела: реструктуризация долга или реализация личного имущества.

Примечательно, что должник в заявлении может указать необходимость перехода сразу к реализации имущества. Суд может принять такое решение, если у должника нет соответствующих доходов, которые бы позволили ему рассчитаться с долгами, поскольку в рамках реализации необходимые денежные средства получают посредством продажи собственности должника на торгах.

Итак, суд принял решение о реструктуризации долгов по кредитам. Что дальше?

Составляется план реструктуризации долгов гражданина. Согласно № 127-ФЗ, такой план могут составить кредиторы, финансовый управляющий и сам должник. Однако, согласно общим правилам, план должен быть утвержден на общем собрании.

Максимальный срок реструктуризации составляет не более 3 лет, а в плане не должны ущемляться интересы одного кредитора по отношению к другому, если их несколько. При этом большая часть задолженности должна идти в пользу залогового кредитора, если такой есть (например, по ипотеке).

После того, как план реструктуризации задолженности будет утвержден, должнику следует погашать задолженность в соответствии с условиями документа. Если он будет нарушать условия погашения, суд по ходатайству финуправляющего может в принудительном порядке ввести процедуру реализации имущества, и инициировать продажу собственности должника, то есть ввести полноценное банкротство гражданина.

Чтобы не допустить этого, рекомендуется строго следовать утвержденному плану.