Глава X «Банкротство гражданина» вошла в Федеральный закон №127-ФЗ в 2015 году. До утверждения этих поправок банкротство в РФ было возможно только в отношении предприятий.

Теперь на законодательном уровне определены основания для признания физического лица банкротом. Утверждены порядок и условия принятия мер финансового оздоровления и предупреждения несостоятельности.

Прописаны процедуры, регулирующие взаимоотношения должника и кредиторов, если должник не способен в полном объёме выполнить требования кредиторов.

Возможные варианты банкротства гражданина

Банкротство физических лиц было введено в практику не для ускорения списания долгов, а для урегулирования непростых отношений между кредиторами и должником. Поэтому существует несколько вариантов развития событий.

Реструктуризация

План реструктуризации задолженности призван оздоровить финансовое положение должника и направить его усилия в русло платёжеспособности. Финансовый управляющий (ФУ) разрабатывает, собрание кредиторов одобряет, а суд утверждает новый график платежей.

Соблюдая его, должник получает возможность за три года рассчитается со всеми долгами. С этого момента останавливается начисление процентов, штрафов, неустоек.

Приостанавливается работа приставов, аннулируются исполнительные листы, прекращаются отчисления из зарплаты – вводятся «финансовые каникулы». В этих условиях гражданину предстоит платить по кредитным обязательствам по утверждённому графику.

Но для этого должник обязан иметь постоянный доход, который обеспечит базу для регулярных платежей.

Мировое соглашение

Заключение мирового соглашения – вариант внесудебного прекращения обязательств по договору займа. Достичь такого исхода дела возможно благодаря переговорам и подписанию соглашения между кредиторами и должником.

Этот документ включает в себя порядок и сроки исполнения долговых обязательств в денежной или иной форме, удовлетворяющие все стороны процесса.

Реализация имущества

Если реструктуризация или мировая оказываются невозможны или неэффективны, должник признаётся банкротом. Его имущество распродаётся на торгах с целью возврата долгов кредиторам. Долговые требования, оставшиеся без удовлетворения по причине недостаточности реализуемого имущества гражданина, признаются судом погашенными.

Чем чреваты попытки обмануть кредиторов

Если после начала процедуры у суда возникнут подозрения, а затем подтвердится факт преднамеренного банкротства, сомнительные сделки будут оспорены и аннулированы в пользу кредиторов. Если сумма махинаций не превысит 1,5 млн рублей, на физическое лицо будет наложен штраф до 3000 рублей.

Если же сумма мошеннических сделок перешагнёт за 1,5 млн, фиктивному банкроту грозит срок до 6 лет.

Риски и выгоды

В идеале процедура банкротства физлица призвана урегулировать финансовые претензии кредиторов и избавить неплатёжеспособного заёмщика от долгового бремени. Однако этот механизм в России пока недостаточно отработан и потому связан для должника с определёнными рисками. Рассмотрим некоторые из них.

- Распродажа имущества на торгах может пройти ниже рыночной стоимости.

- Подозрения суда в преднамеренном банкротстве или попытках скрыть доход от кредиторов чреваты уголовным наказанием.

- Крупные сделки, проведённые должником за последние три года, могут быть аннулированы.>

- Процесс банкротства может затянуться по времени в связи с накоплением проблем и долгов. А это увеличит и без того немалые расходы на саму процедуру.

Впрочем, возможность объявить себя несостоятельным должником имеет неоспоримые выгоды для отчаявшихся расплатиться с долгами.

- C начала процедуры банкротства сумма долговых обязательств замораживается.

- Прекращается начисление неустоек, пеней и штрафов.

- Приостанавливаются решения суда об аресте имущества.

- Коллекторы оставляют должника в покое, поскольку любое общение с кредиторами и их представителями осуществляется только через ФУ.

- В случае признания банкротства гражданин полностью освобождается от долгов и получает fresh start.

Мифы о банкротстве физических лиц

Статус несостоятельного должника пока мало популярен в России. По данным Федресурса, лишь 2,1% россиян воспользовалась этой возможностью в первом квартале 2023 года.

Можно предположить, что непопулярность самой процедуры связана, в частности, с мифами о последствиях банкротства, бытующими в обществе и распространяемыми в информационном поле. Напомним и постараемся развенчать самые популярные из них.

Миф №1. Заберут единственное жильё

На самом деле до сих пор не приняты поправки в закон, ограничивающие неприкосновенность единственной жилплощади нормой 18 м 2 на одного члена семьи. Поэтому в настоящий момент на реализацию в счёт погашения долга невозможно выставить ни комнату в коммуналке площадью 17 м 2 , ни роскошный дом в несколько этажей.

При условии, что и то и другой – единственное жильё.

Миф №2. Должнику по кредитам банкротство не поможет

На самом деле закон «О несостоятельности (банкротстве)» стоит на защите интересов должника. Крупные банки пытаются сегодня создать практику сохранения долга по кредиту на обанкротившемся заёмщике.

Однако Верховный Суд остаётся на стороне неплатёжеспособного гражданина. Примечательно, что с 2018 по 2023 годы долги физлиц, признанных банкротами, были списаны в 98% случаев.

Миф №3. Должнику в течение трёх лет нельзя оформлять на себя недвижимость

На самом деле в Федеральном законе №127-ФЗ нет статьи, содержащей такой запрет. Конечно, по завершении процедуры в течение полугода нежелательно приобретать дорогое имущество, поскольку кредиторы могут подать иск на возобновление дела по вновь открывшимся обстоятельствам.

Но прямого запрета на вступление в наследство или получение недвижимости в подарок не существует.

Миф №4. Банкрот становится невыездным

На самом деле ограничений передвижения по миру для физлица, признанного банкротом, нет. Миф этот, судя по всему, был порождён двумя обстоятельствами, актуальными в период проведения самой процедуры банкротства.

- Запрет на выезд может быть также введён финансовым управляющим на время реализации имущества.

Однако по окончании процесса и по завершении торгов эти запреты снимаются. Никаких ограничений передвижения для несостоятельного должника не существует.

Что важно знать о минусах процедуры

Однако банкротство физического лица, кроме очевидных плюсов, имеет и объективные минусы, с которыми придётся столкнуться во время проведения самой процедуры.

- Существует риск ограничения свободы передвижения. Суд может запретить выезд из страны.

- Финуправляющий имеет право провести анализ всех сделок за последние три года. Если выяснится, что они усугубили финансовое состояние гражданина или проводились в пользу аффилированного лица, банкротство может быть признано фиктивным, а должник понесёт уголовную ответственность.

- Если у должника есть ипотека, она, скорее всего, будет реализована в счёт погашения задолженности.

Жизнь после банкротства

Если несмотря на все объективные и субъективные трудности вам всё-таки удалось признать себя несостоятельным должником, помните: вы преодолели лишь половину пути. В 2019 году завершённая процедура банкротства физических лиц имеет как плюсы, так и минусы для должника. И те и другие могут сказаться на его жизни после суда.

| Положительные итоги | Отрицательные итоги |

| Отмена финансовых обязательств перед кредиторами за счёт реализации имущества | Трёхлетнее ограничение возможности занимать руководящие должности в банках, МФО, пенсионных фондах и других учреждениях |

| Имущество, необходимое для повседневной жизни, не подлежит выставлению на торги и остаётся в распоряжении должника и его семьи | Запрет на ведение предпринимательской деятельности в течение трёх лет |

| Единственное жильё, независимо от его площади и реальной стоимости, не подлежит продаже на торгах | При заключении договоров займа банкрот обязан сообщать о своём статусе любому контрагенту (например, банку) в течение пяти лет |

| Интересы родственников банкрота (кроме выделения доли в совместно нажитом имуществе или общем владении) не затрагиваются | Повторно инициировать процедуру банкротства можно не ранее, чем через пять лет |

Какая выгода у кредиторов

Мы рассмотрели положительные и отрицательные стороны банкротства для самого должника. Однако в этот процесс вовлечена и другая сторона – кредиторы. Цель их – получить назад заёмные средства. Выгодно ли им официальное признание финансовой несостоятельности заёмщика? Всё зависит от конкретных обстоятельств. Банкротство выгодно кредитору, если:

- у должника есть имущество, реализация которого покроет долговые обязательства;

- в течение трёх последних лет должником совершались сомнительные сделки по отчуждению имущества с целью скрыть доход и их можно оспорить в суде.

С 1 октября 2015 года вступил в силу закон о финансовой несостоятельности (банкротстве) физических лиц. Это цивилизованный способ урегулирования конфликта гражданина с кредиторами. Чтобы оценить плюсы и минусы банкротства физических лиц, необходимо получить объективное представление о сути закона и механизме его действия.

ВАЖНО! Основная цель процедуры — нахождение решений для удовлетворения претензий кредиторов.

Вариантов разрешения споров всего лишь три — это реструктуризация долга, возврат денег после продажи имущества, заключение мирового соглашения. Таким образом, несостоятельность не означает безусловного списания долгов и это главное, чем плохо банкротство для физических лиц.

Все возможности для погашения долга будут рассмотрены в ходе судебных разбирательств. Тем не менее в признании гражданина банкротом есть немало положительных моментов.

Рассмотрим вначале плюсы банкротства физических лици затем сопоставим их с минусами. Только таким образом можно определить, насколько целесообразным является обращение в суд.

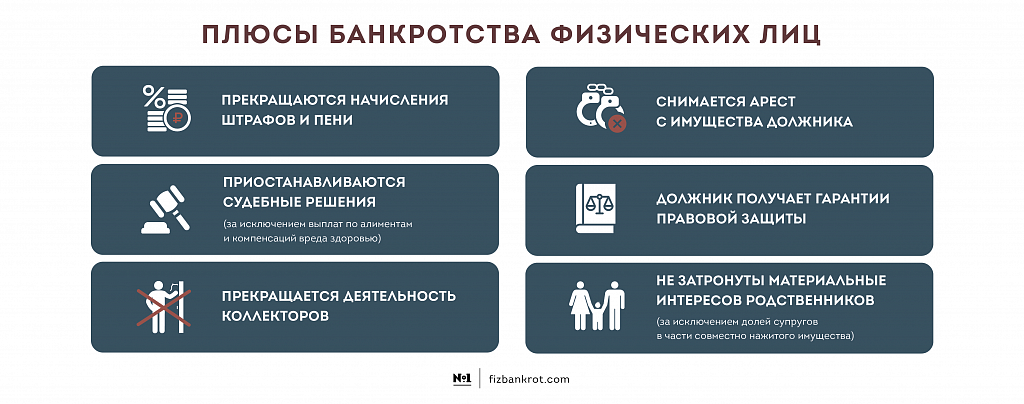

Плюсы банкротства физических лиц

Главное преимуществобанкротства физ. лиц — урегулирование финансовых претензий, полное снятие долгового бремени. Если в деле участвуют грамотные юристы, отстаивающие интересы должника, они находят наиболее выгодные условия урегулирования претензий.

Это может быть возврат долга на мягких условиях — например, выплата суммы частями, без пени и штрафов в течение нескольких лет. Реструктуризация возможна в тех случаях, когда у должника есть доход (не менее 25 тысяч рублей в месяц) либо ликвидное имущество, за счет продажи которого можно погасить задолженность.

В том случае, когда размер финансовых претензий превосходит стоимость имущества, находящегося в собственности гражданина, при этом у него нет дохода, все суммы задолженностей аннулируются. Проще говоря, долг списывается полностью, если нет ни одного источника получения денежных средств.

Плюсы банкротства гражданина в данной ситуации, кроме списания самого кредита, состоят в следующем:

- прекращаются начисления штрафов и пени;

- приостанавливаются судебные решения (за исключением выплат по алиментам и компенсаций вреда здоровью);

- прекращается деятельность коллекторов;

- снимается арест с имущества;

- должник получает гарантии правовой защиты;

- процедура не затрагивает материальных интересов родственников (за исключением долей супругов в части совместно нажитого имущества).

Освободившись от долгового бремени, человек может начать жизнь с чистого лица, без долгов и претензий – и это главный плюс банкротства физических лиц.

ВАЖНО! Единственное жилье гражданина, как и предметы быта, а также вещи личного пользования, не включается в перечень реализуемого имущества (ст. 446 ГК РФ).Тот факт, что собственник не лишается недвижимости, где проживает он лично и его семья, является несомненным плюсом процедурыбанкротства физ. лиц.

Роль юридической помощи в процедуре банкротства

Рассматривая плюсы и минусы банкротства физ. лиц, всегда надо учитывать, насколько тщательно истец подготовился к процедуре и насколько хорошо разбирается в законодательстве. Процесс кажется простым и прозрачным лишь на первый взгляд, а на практике в судебных делах возникает множество сложных моментов.

Незнание или непонимание некоторых юридических аспектов может быть с выгодой использовано кредиторами, результатом будет отказ в признании гражданина банкротом. В свою очередь, этот факт означает потерю средств, направленных на судебные издержки, отказ в списании долгов, возобновление судебных исков и активизации коллекторов.

Юристы, специализирующее на признании финансовой несостоятельности физических лиц, знают об этой процедуре абсолютно все — как оформить реструктуризацию долга, возможно ли заключить мировое соглашение в банкротстве, или уменьшить сумму выплат.

Исход дела во многом зависит от выбранной стратегии, убедительности представленных документов, умении отставить точку зрения в зале заседаний. Таким образом, количество плюсов и минусов банкротства гражданопределяется также степенью участия профессионального адвоката.

Преимущества обращения в «Юридическое бюро № 1»

Наши специалисты знают, чем хорошо банкротстводля физических лиц, а в чем его существенные недостатки; когда следует инициировать процедуру, а когда целесообразнее найти иной способ урегулирования проблемы. Мы гарантируем каждому клиенту:

- объективное рассмотрение ситуации и оценку перспектив;

- профессиональные обдуманные действия на каждом этапе;

- бесплатное консультирование;

- быстрый поиск решений (страж работы адвокатов не менее 10 лет);

- подготовку всех документов для суда;

- справедливую ценовую политику.

Банкротство физических лиц открыло простым гражданам возможность законным путем полностью избавиться от долгов, которые они не в состоянии выплачивать. Закон действует с 01.10.2015.

В нем есть плюсы и минусы, однако главное — снятие кредитного бремени и урегулирование отношений с кредиторами. После признания несостоятельности должник получает возможность начать жизнь с чистого листа.

Однако, банкротство не означает простое списание долгов, вам придется отвечать перед кредиторами собственным имуществом. Существует три сценария, которыми может воспользоваться гражданин — реструктуризация, реализация имущества, мировое соглашение.

Сценарии банкротства физического лица: реструктуризация

Первым после инициации процедуры банкротства идет процесс реструктуризации долга. Он возможен только в ом случае, если у должника есть постоянный доход. Ему предоставляется возможность вернуть долг согласно новому, смягченному графику платежей.

Бесплатная консультация наших специалистов позволит сопоставить риски и сделать первые шаги к банкротству.

Должник сам предлагает план реструктуризации. Его оценивает финансовый управляющий и либо одобряет, либо нет. Кредиторы могут предложить свои сценарии, решение остается за ФУ. Реструктуризация (погашение долга или возврат в нормальный график выплат) длится до 3 лет.

Плюсы реструктуризации: сохранение имущества должника, снижение сумм ежемесячного платежа.

Минус процедуры — возможное увеличение переплаты по имеющимся обязательствам. Однако она не может превысить 7% — размер компенсации для финансового управляющего.

Чтобы воспользоваться этой возможностью, надо иметь «белый» доход или доказать наличие дополнительных источников. Особенность этого сценария: делать реструктуризацию можно только 1 раз в 8 лет.

Сценарии банкротства физического лица: реализация имущества

Полностью освободиться от всех долгов, не продолжая ежемесячные платежи, позволяет реализация имущества. Этот этап банкротства следует после реструктуризации.

Если у должника нет постоянного дохода, он может ходатайствовать о пропуске первого этапа и сразу после инициации банкротства перейти к реализации имущества. Это выгодно, если у вас нет ничего, кроме единственного жилья.

Реализации имущества назначается финансовым управляющим. Он принимает такое решение, если реструктуризация долга не дала желаемого результата или доход должника недостаточен для погашения долгов.

Сценарий включает поиск и оценку имущества, формирование конкурсной массы, затем организацию и проведение торгов.

Каждый этап реализации имущества может потребовать погашения текущих расходов. Сюда входит обязательное оповещение кредиторов, проведение независимой оценки недвижимости и других активов, оплата организации торгов.

Плюсы реализации: Отсутствие у должника имущества, которое можно продать, не отменяет возможности полного списания долгов.

Сценарии банкротства физического лица: мировое соглашение

Заключение мирового соглашения не является обязательным этапом процедуры банкротства. Оно может быть осуществлено по инициативе должника, если ему удается убедить кредиторов в своих возможностях погасить долги на более мягких условиях.

Мировое соглашение может быть достигнуто поле подачи заявления о несостоятельности, но до начала этапа реструктуризации или реализации имущества.

При составлении договора о мировом соглашении особенно важно участие юриста, защищающего интересы должника. Именно он может найти аргументы, способные убедить кредитором отказаться от немедленного истребования полного погашения долгов.

Упрощённое банкротство физлиц

Банкротство физических лиц — последствия для должника и родственников, плюсы и минусы банкротства. Бесплатная онлайн-консультация юриста.

На сегодняшний день банкротство физических лиц – зачастую единственный законный выход для граждан, желающих освободиться от имеющихся долгов. Какие долги можно списать в ходе процедуры банкротства? Какие долги не списываются при банкротстве? Какие последствия имеет банкротство для должника и его родственников? Ответы на эти и другие вопросы — читайте ниже.

Списание долгов в результате банкротства

После того гражданин подал заявление о банкротстве, на имеющиеся долги перестают начисляться пени и штрафы, а после признания банкротом списываются и имеющиеся на момент подачи заявления долги. Какие долги не подлежат списанию при банкротстве физических лиц? Какие долги списываются при банкротстве физических лиц? Об этом читайте ниже.

Какие долги списываются у банкрота?

После того как гражданин признан банкротом, он освобождается от таких задолженностей как:

- долги перед банками по потребительским кредитам, ипотеке, автокредитам и кредитным картам

- долги по микрозаймам

- ответственность, которую он нес перед организациями или физическими лицами по долговым распискам

- задолженностей перед кооперативами, кредитными союзами, ломбардами

- налогов, сборов, штрафов за неоплату коммунальных услуг, административных штрафов и штрафов ГИБДД

Кроме того, завершается исполнительное производство, возбужденное по долгам, а также снимаются ограничения, наложенные судебными приставами и отменяются начисленные штрафы по просрочкам.

Какие долги не списываются у банкрота?

Существует ряд долгов, которые не могут быть списаны во время банкротства. Их перечень содержится в п. 28 ст. 213 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)», оговаривающем условия и правила банкротства. В перечень входят:

- алименты — по выплатам алиментов не существует исключений, после объявления человека банкротом все обязательства по выплатам, назначаемым для содержания детей, родителей или супругов, остаются неизменными

- зарплаты сотрудникам – если гражданин-банкрот является собственником предприятия, в котором существуют долги по заработной плате или выходному пособию, даже после списания других задолженностей за ним остается обязанность по выплатам, которая может быть взыскана, в том числе и по решению суда

- назначенные судом компенсации – если компенсируется урон здоровью, а не какие-либо другие административные взыскания

- субсидиарная ответственность – учредители или руководители обанкротившихся компаний не смогут избежать финансовой ответственности по долгам предприятия, даже если они сами будут признаны банкротами

Подобные ограничения введены для того, чтобы банкротство не становилось способом избежать подобных выплат.

Последствия банкротства

Просто так оказаться от выплаты задолженностей невозможно. Банкротство представляет не просто прощение долгов, но и накладывает на недобросовестного заемщика ряд ограничений, которые длятся достаточно длительное время. Про негативные и позитивные последствия банкротства читайте ниже.

Негативные последствия банкротства для должника

Не все потенциальные банкроты знают о том, что освобождение от долга влечет за собой не только приятные последствия.

Последствия объявления гражданином себя банкротом можно разделить на две части. Первая часть действует с момента принятия заявления и до того момента как человек будет официально признан банкротом — в этот период потенциальный банкрот ограничивается в следующих действиях:

- распоряжаться имеющимся у гражданина имуществом до признания его банкротом будет финансовый управляющий

- невозможно самостоятельно заложить, самостоятельно продать и распоряжаться полученными средствами

- имеющиеся в распоряжении активы не могут быть подарены, переданы в пользование третьим лицам или внесены в уставные капиталы предприятий

- может быть наложен запрет выезда за рубеж

- невозможно распоряжаться существующими банковскими счетами и кредитными картами

- зарегистрировать новую собственность можно только через финансового управляющего

- запрещено выступать в роли поручителя или гаранта по чужим обязательствам

- запрещено участвовать стороной сделок, суммы которых выше 50 тысяч рублей

Стоит помнить, что сделки, совершенные за 3 года до банкротства, при определенных условиях могут быть оспорены (отменены).

Перечисленные выше ограничения действуют в течение года с момента подачи заявления до признания человека банкротом. Но и после этого ряд ограничений сохраняется:

- банкрот не имеет права на оформление новых займов без уведомления банка о том, что он прошел через процедуру списания задолженностей (в кредитную историю человека вносятся сведения о признании банкротом, но за ним остается обязанность самостоятельно сообщать об этом финансовым организациям)

- следующие 5 лет после признания банкротом человек ограничивается в праве занимать руководящие посты, как в государственных, так и в коммерческих структурах

- в течение последующих 5 лет после объявления себя банкротом пройти повторную процедуру невозможно

В законе не прописан запрет на получение кредитов для людей, прошедших процедуру банкротства, но в реальности банки предпочитают не выдавать в долг деньги таким клиентам.

Положительные последствия банкротства для должника

Помимо некоторых ограничений существуют и положительные последствия банкротства:

- прекращение исполнительного производства при банкротстве физического лица — все возбужденные производства по долгам перед кредиторами закрываются; судебные приставы снимают все ограничения с гражданина: начиная с отмены ареста имущества и закачивания отменой запрета на выезд за рубеж

- отмена штрафов и повышенных процентов за просрочки — с момента принятия судом заявления о банкротстве долги «замораживаются», в ходе процедуры должник имеет право оспорить и отменить начисленные ранее штрафные проценты

- исполнение всех требований кредиторов приостанавливается — во время процедуры банкротства должник избавляется от обязанности ежемесячно платить по кредиту — это касается всех кредиторов, включенных в реестр

- должника перестают беспокоить коллекторы и судебные приставы — в ходе дела о банкротства должник взаимодействует исключительно с финансовым управляющим

Последствия фиктивного и преднамеренного банкротства

Какая ответственность за фиктивное банкротство? Что грозит за преднамеренное банкротство? В процессе рассмотрения заявления может быть выявлена преднамеренность или фиктивность банкротства.

При наличии признаков преднамеренного или фиктивного банкротства оспариваются основания для начала процедуры банкротства, а в отношении гражданина при наличии крупного ущерба может быть возбуждено уголовное дело.

В первом случае зачастую гражданин набирает кредиты и займы, заранее либо уже после их получения принимает решение не выплачивать их. Одновременно физлицо может распродать имеющееся у него имущество и уволиться с работы. То есть гражданин применяет схемы сознательного бездействия либо совершения действий, ведущих к банкротству.

Во втором случае у гражданина обычно существует собственность, которую он скрывает при банкротстве или сами долги являются фиктивными. Если в скором времени после объявления себя банкротом, человек совершает какие-либо сделки, требующие крупных денежных затрат, то может быть назначена дополнительная проверка, цель которой получить доказательства фиктивности банкротства и сокрытие имущества должника.

Ответственность за преднамеренное банкротство предусмотрена статьей 196 УК РФ.

Если эти действия (бездействие) гражданина причинили крупный ущерб, то они наказываются штрафом в размере от 200 тысяч до 500 тысяч рублей или в размере зарплаты или иного дохода осужденного за период от 1 года до 3 лет, либо принудительными работами на срок до 5 лет, либо лишением свободы на срок до 6 лет со штрафом в размере до 200 тысяч рублей либо в размере зарплаты или иного дохода осужденного за период до 18 месяцев либо без такового.

Ответственность за фиктивное банкротство предусмотрена статьей 197 УК РФ.

Если это деяние гражданина причинило крупный ущерб, то оно наказывается штрафом в размере от 100 тысяч до 300 тысяч рублей или в размере зарплаты или иного дохода осужденного за период от 1 года до 2 лет, либо принудительными работами на срок до 5 лет, либо лишением свободы на срок до 6 лет со штрафом в размере до 80 тысяч рублей или в размере зарплаты или иного дохода осужденного за период до 6 месяцев либо без такового.

Последствия банкротства для родственников банкрота

Какие последствия банкротства для семьи, детей и родственников банкрота? Имущество, принадлежащее потенциальному банкроту, включается в перечень собственности, которая может быть реализована для погашения долгов. В этот список входит и имущество, совместно нажитое с другими членами семьи (чаще всего, в эту категорию попадают супруги).

Такое имущество подлежит продаже (за некоторым исключением, например, если это единственное жилье), после чего родственнику передается сумма, соответствующая его доле. В некоторых случаях (таких как совместная ипотека, оформленная на супругов) лучшим вариантом будет оформление семейного банкротства.

Юридическая консультация по банкротству

Требуется бесплатная юридическая консультация по банкротству и списанию долгов? Это неудивительно, так как пандемия COVID-19 и ее экономические последствия отразились не самым лучшим образом на финансовом благополучии граждан и компаний. Поэтому вопросы типа «банкротство физических лиц 2023 цена», «банкротство физических лиц последствия для должника отзывы» и «что такое банкротство физических лиц в чем его плюсы и минусы для гражданина» сегодня интересуют многих россиян.

Консультация эксперта по банкротству и списанию долгов доступна на сайте — просто задайте вопрос юристу в онлайн-чате, по телефону либо закажите обратный звонок, заполнив ниже форму с описанием своей ситуации.

Автор: Алексей Кулебякин

Фото: Snatali / Pixabay; starast, hramovnick, AndreyPopov, alphaspirit, Spectral, rosipro, ayo888, JanPietruszka / Depositphotos

- Главная

- Статьи

Внимание! Каждая ситуация со списанием долга индивидуальна — для кого-то оптимальным решением будут кредитные каникулы или реструктуризация долга, для кого-то единственным вариантом законного списания долгов будет банкротство.

Законным способом избавиться от долгов является процедура признания гражданина банкротом. Провести ее самостоятельно не так легко.

Поэтому рекомендуется предварительно ознакомиться со всеми положительными и отрицательными чертами, а также последствиями.

- Закон о несостоятельности

- Два варианта банкротства гражданина

- Реструктуризация

- Реализация имущества

- Риски и выгода

- Минусы несостоятельности физического лица

- Последствия

- Преимущества банкротства

- Помощь юриста при банкротстве

- Выводы

- Инфографика «Плюсы и минусы банкротства физических лиц»

- Видео-инструкция «Плюсы и минусы банкротства физических лиц»

Банкротство физического лица со стороны выглядит удобным способом избавления от накопившихся финансовых проблем. Однако, только внимательно изучив все положительные и отрицательные черты, можно принять соответствующее решение и начать проведение данной процедуры.

Чтобы понять неоднозначность ситуации, рекомендуется взглянуть на статистические данные. На данный момент положение достаточно большого количества граждан, а также индивидуальных предпринимателей подходит, чтобы они попытались с помощью суда объявить себя банкротами.

На самом же деле решаются на эту процедуру немногие. Интереса к процессу не проявляет никто, включая кредиторов, подавляющее число которых представлено учреждениями банковского сектора.

В статье рассмотрим, что представляет собой банкротство физического лица, какие плюсы и минусы имеет данная процедура и пошаговая инструкция по тому каким образом она проводится.

Закон о несостоятельности

С необходимостью закрепления порядка признания физических лиц банкротами страна столкнулась еще в начале 2000-х годов. На фоне экономических кризисов и потрясений доходы людей снижались, а цены росли.

Те, кто брал кредит, сталкивался с невозможностью его отдавать вовремя, в связи с чем вынужден был оформлять новые займы. Все это приводило человека в долговую яму.

Законные же механизмы решения подобных ситуаций отсутствовали.

Поправки, внесенные в ФЗ №127 «О несостоятельности» в 2016 году, позволяют гражданам инициировать вопрос о своем банкротстве, если они подходят установленным условиям. Речь идет о:

- задолженности не менее 500 тысяч рублей;

- просрочке оплаты, достигающей 90 дней.

В целом задача нововведений заключается в предоставлении физическим лицам дополнительных возможностей. Пройдя через все процедуры, человек приобретет статус банкрота. Затем ему придется распродать все, что имеется в собственности и расплатиться с долгами.

Отметим, что ранее исполнительное производство могло продолжаться до самой смерти гражданина. Ему не разрешали выезжать в другие страны, совершать сделки, вести деятельность в качестве ИП. Несостоятельность же физического лица подразумевает полное освобождение от долгов и от кредиторов.

Два варианта банкротства гражданина

Многие люди отрицательно относятся к банкротству, считая его чем-то недостойным. Также они обычно думают, что под несостоятельностью подразумевается списание задолженностей в полном объеме без необходимости оплачивать их. Однако оба приведенных мнения не являются верными.

- Сопровождение процедуры банкротства, порядок сопровождения

- Преднамеренное или фиктивное банкротство

- Оспаривание сделок должника при банкротстве физических лиц

- Текущая задолженность в деле о банкротстве: какие платежи входят в нее и как выплачиваются

- Последствия прекращения производства по делу о банкротстве

- Арбитражный управляющий в деле о банкротстве: его функции, права и обязанности

- Неправомерные действия при банкротстве: их виды, какая ответственность грозит

- Банкротство страховых организаций

- Заключение мирового соглашения в деле о банкротстве — порядок, условия, особенности

- Банкротство стратегических предприятий и градообразующих организаций: порядок, условия и особенности

- Заинтересованные лица в банкротстве: кто к ним относится и их права

- Чем занимается конкурсный управляющий по банкротству юридических лиц: точка в деле о несостоятельности

- Банкротство физических лиц: о чем говорят реальные отзывы прошедших процедуру признания несостоятельности?

- Где публикуется информация о банкротстве юридических лиц

- Как избежать субсидиарной ответственности при наступившем банкротстве: все возможные способы

- Все что нужно знать о процедуре банкротства ООО с непогашенными долгами

- Субсидиарная ответственность без процедуры банкротства: условия, сроки и особенности

- Как подать заявление на банкротство должника — юридического лица

- Лица, участвующие в деле о банкротстве

- Как происходит упрощенная процедура банкротства юридического лица: порядок процедуры

- Банкротство застройщика при долевом строительстве в 2019 году: что делать в первую очередь, новое в законе 127-ФЗ

- Стадии банкротства физического лица

- Признание банкротства юридического лица в 2019 году: схема основных стадий, особенности и последствия

- Банкротство юридических лиц

- Финансовое оздоровление: понятие, план процедуры, последствия

- Банкротство физических лиц через арбитражный суд: условия, стоимость, особенности процедуры

- Банкротство ООО: какие существуют последствия для его директора и учредителей

- Цена услуги по банкротству юридических лиц: от чего зависит стоимость

- Как проходит процедура наблюдения при банкротстве юридического лица

- Закон о несостоятельности (банкротстве) физического и юридического лица (127-ФЗ): новое в 2019 году

- Особенности банкротства юридических лиц в 2019 году: пошаговая инструкция, этапы, последствия, новое в законе

- Банкротство физических лиц: пошаговая инструкция, изменения в процедуре и порядке проведения в 2019 году

- Как проходит банкротство и признание должника банкротом: особенности процедуры

- Банкротство ИП в 2019 году

- Порядок проведения конкурсного производства при банкротстве юридического лица: этапы, последствия

- Банкротство ИП (индивидуальных предпринимателей)

- О банкротстве кредитных организаций: особенности признания несостоятельности

- Очередность платежей при банкротстве предприятия

- ФЗ о банкротстве физических лиц: описание действующей редакции закона с пояснениями

- Заявление о банкротстве юридического лица

- Как физическому лицу объявить себя банкротом

- Внешнее управление как способ реанимации предприятия при банкротстве: порядок, сроки, особенности

- Субсидиарная ответственность при банкротстве

- Банкротство ИП с долгами по налогам

- Что делать, если один из учредителей застройщика банкрот, какие последствия для дольщика

Банкротство гражданина может проходить по одному из выбранных путей: либо через реструктуризацию, либо с помощью продажи имущества.

Реструктуризация

Суть данной процедуры заключается в том, что человеку предоставляется право рассчитаться с долгами не сразу же, а в течение трех лет. При этом условия выглядят достаточно выгодными: переплата составит примерно 7%. Данные денежные средства пойдут на оплату труда финансового управляющего.

Однако нужно понимать, что к гражданину, претендующему на реструктуризацию, предъявляются определенные требования. Так, ему следует официально получать хорошую заработную плату: ее должно быть достаточно для погашения долгов за три года.

Есть и еще один нюанс. Он заключается в том, что после перечисления средств должны оставаться деньги на повседневные траты, исходя из размера прожиточного минимума.

Ответим на ваш вопрос за 5 минут!

В результате реструктуризации происходит либо полное избавление от долгов, либо возвращение к прежнему графику платежей. Здесь же важно отметить, что план реструктуризации утверждается не чаще одного раза в 8 лет.

Реализация имущества

Если говорить по существу, то продажа имущества – единственный из вариантов, который позволяет полностью списать долги физического лица. Однако имеются и те вещи, которые реализовать нельзя ни в коем случае.

Речь идет об одежде, предметах домашнего быта. Также продать не получится квартиру или дом, если они являются единственным возможным местом проживания.

Разрешается реализовать такую собственность, как:

- предметы роскоши, драгоценности;

- машины;

- квартиры, дома.

Непосредственно реализация начинается с передачи всех банковских карт финансовому управляющему. С помощью должника указанное лицо также составляет опись всего принадлежащего на праве собственности имущества.

Затем потребуется заказать его оценку в специальной организации, обладающей соответствующей аккредитацией. Далее издается положение о реализации имущества и происходит его продажа в ходе торгов.

Вырученные средства идут на удовлетворение требований кредиторов. В конце необходимо написать отчет о результатах.

Продажа имущества подходит тем людям, у которых ежемесячный доход не позволяет пройти реструктуризацию. Важно понимать, что если у человека нет имущества вообще, это не является причиной отказа в реализации. Итог данной процедуры – полное освобождение от задолженности.

Обе процедуры имеют как положительные, так и отрицательные черты, однако первая на практике применяется не так часто. Причиной являются низкие официальные доходы граждан. Впрочем, реструктуризацию некоторые рассматривают, как официальную возможность передохнуть от тяжелого долгового бремени.

Риски и выгода

Для участников процесса банкротства выгода теоретически связывается с вероятностью заключения мирового соглашения. Порой благодаря ему часть долга списывается, либо же по обоюдной договоренности меняются некоторые условия предоставления денег.

Если же говорить о рисках, то они напрямую касаются материального положения гражданина, поскольку в большинстве случаев избежать реализации имущества через продажу не получается.