Первым пунктом пошаговой инструкции признания гражданина несостоятельным являются признаки банкротства.

Для того чтобы физическое лицо признали банкротом он одновременно должен обладать следующими признаками несостоятельности:

- Объем задолженности, которую физическое лицо не имеет возможности погасить, должна в совокупности превышать порог в 500 тыс.р. Сюда допускается включить документально зарегистрированные долги по потребительским и ипотечным кредитам, автокредитам, займам в МФО, потребительских кооперативах, задолженность перед физлицами, Налоговой инспекцией, Пенсионным фондом.

- Длительность просрочки по долговым обязательствам должна быть не менее 3 месяцев (это период между датой планового платеж по графику и датой подачи искового заявления в суд).

Но если у физического лица накопились неподъемные долги на сумму менее 500 тыс.р., при этом оценочная стоимость всего принадлежащего ему имущества меньше указанной величины, то оно также имеет право на инициацию процедуры банкротства.

Пошаговая инструкция проведения несостоятельности гражданина

Пошаговая инструкция признания физического лица финансово несостоятельным включает следующие этапы:

- Подготовка документации для подачи искового заявления. Это кредитные договора, правоустанавливающая документация на недвижимость и иную собственность, документы по семейному положению, финансовому состоянию и трудовой занятости и пр.

- Уплата госпошлины за подачу искового заявления о банкротстве. Ее величина в 2023 году составляет 300 р. (только для физических лиц, которые не имеют статус ИП).

- Передача заявления в суд (арбитраж) по месту проживания физического лица-должника. В заявлении содержится указание на причины возникновения финансовых сложностей, приводится перечень всех кредиторов и имеющейся в распоряжении должника собственности, а также указывается на СРО для выбора из ее членов управляющего.

- На первом судебном заседании суд оценивает обоснованность поступившего заявления, наличие у должника признаков банкротства и комплектность представленной документации. Если все эти критерии выполнены, открывается процесс банкротства и назначается финансовый управляющий.

- Судья назначает в отношении заявителя одну из следующих процедур: реструктуризация или реализация имущества. Первая процедура – из числа реабилитационных и позволяет гражданину решить проблемы с долгами с минимальными издержками. Но она может быть введена по отношению к должнику, располагающему стабильными доходами для следования представленному плану реструктуризации.

- Если должник добросовестно справился с выплатами в рамках графика реструктуризации, то процесс считается завершенным и он так и не получает статус банкрота. В противном случае, а также если реструктуризация невозможна ввиду отсутствия средств у физического лица, назначается этап реализации имущества.

- В ходе конкурсного производства управляющий распродает имущество, принадлежащее должнику, а вырученные средства распределяются между всеми кредиторами (пропорционально их доле в общем объеме требований).

- После расчетов с кредиторами и отчета управляющего перед судом процесс считается завершенным, а все не погашенные долги банкрота аннулируются.

Назначение финансового управляющего

Финансовый управляющий является одной из важнейшим фигур в процедуре признания несостоятельности гражданина. Без него процесс не состоится, даже в том случае, если должник не располагает имуществом для продажи его на торгах.

Арбитражный управляющий берет на себя ведение бухгалтерии физического лица и распоряжения его имуществом (само физическое лицо лишено в этом смысле самостоятельности). Он призван соблюдать баланс интересов между стремлением должника завершить процесс банкротства гражданина с минимальными издержками и заинтересованностью кредиторов в максимальном погашении задолженности.

Назначается управляющий судом на первом заседании в деле о банкротстве. Первым шагом является направление соответствующего запроса в СРО, которую прописал в своем заявлении должник с просьбой предоставить перечень кандидатов, готовых взяться за дело.

Согласно последним поправкам, финансовый управляющий может не иметь предпринимательского статуса, но обязан состоять в саморегулируемой организации. Такая организация следит за уровнем профессионализма своих членов, наличием у них страховки на случай причинения убытков и качеством выполнения ими своих трудовых обязанностей.

Наличие в заявлении должника названий СРО, из числа которого выбирается управляющий, является обязательным. Без него иск не подлежит рассмотрению и судья оставит его без движения.

Реструктуризация долга физического лица

Реструктуризация долга также имеет место в пошаговой инструкции банкротства физического лица.

Реструктуризация в отношении должника утверждается по решению суда при соблюдении следующих условий:

- У него достаточный размер доходов, чтобы погасить всю задолженность за 36 месяцев или войти за это время в график платежей. Обычно целесообразность рассрочки рассматривается при доходах более 30 тыс.р.

- После внесения ежемесячных траншей у должника должны оставаться деньги в размере не менее прожиточного минимума, а также деньги на содержание иждивенцев (нетрудоспособной супруги, несовершеннолетних детей и пр.).

- Он не должен проходить процедуру банкротства в последние 5 лет или следовать графику реструктуризации за 8 лет.

- У него не должно быть судимостей по экономическим преступлениям.

Для одобрения реструктуризации не нужно получать согласие от банка-кредитора и иметь хорошую кредитную историю.

После утверждения реструктуризации физическое лицо или его кредиторы должны представить суду его детальный график на три года, который содержит сумму, порядок и сроки платежей.

Мировое соглашение в банкротстве физических лиц

Одним из вариантов прекращения процедуры банкротства в пошаговой инструкции несостоятельности гражданина является заключение мирового соглашения. Данный компромиссный вариант разрешения долговых споров предполагает достижение согласия между кредиторами и физическим лицом (хотя обычно и с определенными уступками).

Инициатива в подписании данного документа может исходить от любой из сторон и на каждом этапе процедуры банкротства.

Каковы условия для подписания мирового соглашения? Этот аспект стороны обговаривают между собой. Оно может предполагать внесение правок в заключенный ранее кредитный договор: предоставление должнику кредитных каникул, пересчет кредита по новой процентной ставке, изменение валюты контракта, реструктуризация и пр.

Иногда кредитору даже выгоднее списать определенную часть долга или штрафные санкции, чем нести риски вовсе не вернуть свои деньги в ходе процедуры банкротства.

Мировое соглашение предварительно утверждается на кредиторском собрании (за него должно проголосовать более половины кредиторов), а затем — в суде. Представить документ в арбитраж управляющий обязан в течение 10 дне после его подписания.

Реализация имущества при несостоятельности граждан

Завершающим этапом пошаговой инструкции процедуры банкротства физического лица является реализация имущества. Ее основная цель – удовлетворение кредиторских требований через продажу всего имущества гражданина. После чего процесс банкротства приходит к своему логическому завершению и суд выносит вердикт об его окончании.

Этап конкурсного производится вводится в отношении должника в исключительных случаях, когда соблюдается одно из следующих условий:

- реабилитационная процедура банкротства невозможна ввиду недостаточности доходов гражданина или их отсутствия;

- физлицо допустило неоднократные грубые нарушения графика реструктуризации или мирового соглашения;

- стороны не успели разработать график реструктуризации или он не был утвержден судом;

- кредиторское собрание проголосовало против реструктуризации;

- после реструктуризации остались непогашенные долги.

Процесс реализации имущества при банкротстве физических лиц является многоэтапным, его пошаговая инструкция включает следующие составляющие:

1. Инвентаризация имущества физлица

Должник сам представляет в суд опись всей собственности при первичной подаче искового заявления. В ней указывается информация о принадлежащих ему квартире, даче, земельных наделах, автомобиле, ценных бумагах, долях в ООО и пр.

2. Формирование конкурсной массы

Арбитражный управляющий проверяет фактическое наличие перечисленного имущества и если нужно – корректирует конкурсную массу. Из перечня исключается имущество, на которое не может быть обращено взыскание: единственное жилище, земля, собственность дешевле 10 тыс.р., одежда, обувь, продукты, деньги в пределах МРОТ и пр.

Залоговое имущество (ипотечная квартира или земля) подлежит продаже, даже если речь идет о единственном жилище физлица.

3. Анализ сделок физического лица за последние три года

На данном этапе пошаговой инструкции финансовый управляющий запрашивает информацию обо всех совершенных гражданином сделках за последние три года в регистрирующих инстанциях. При необходимости он предпринимает меры по аннулированию сделок и возврату имущества в конкурсную массу.

4. Оценочные мероприятия

За проведение оценки имущества ответственен управляющий. Если физическое лицо посчитает, что оценка конкурсной массы проведена некорректно и стоимость занижена, то он вправе привлечь к процедуре независимого оценщика (при этом оплатить его услуги из своего кармана).

5. Публикация сведений о месте и времени проведения торгов в СМИ

6. Регистрация участников аукциона

7. Проведение торгов

Торги по новым правилам проводятся исключительно в электронном формате. Первоначально все имущество продается, отталкиваясь от рыночной цены с шагом на повышении.

Если продать его не удалось, завершает процедуру аукцион с шагом на понижение. Имущество, которое так и не получится реализовать, может быть передано кредиторам или возвращается банкроту.

8. Погашение требований кредиторов

Все вырученные деньги направляются на специально открытый для этого счет. После того как конкурсная масса окончательно сформирована, управляющий начинает погашать кредиторские требования. Также часть денег направляется на погашение судебных издержек или выплату вознаграждения управляющему.

9. Отчетность управляющего перед судом, прекращение дела

Типовая ситуация: вырученных денег для погашения всех долговых обязательств оказалось недостаточно. В этом случае гражданина объявляют банкротом, а остаток задолженности подлежит списанию.

Сроки банкротства физического лица

Должнику стоит морально подготовиться к тому, что процедура банкротства займет немало времени. Только с момента подачи искового заявления до первого заседания по делу может пройти до 3 месяцев (это предельный срок для рассмотрения иска судом по закону). Сам процесс, согласно ФЗ-127, может проводиться в следующие сроки:

- реструктуризация может длиться до 4 месяцев;

- на организацию торгов и продажу имущества может уйти еще полгода (на практике – до 8-9 месяцев).

Стоит обратить внимание, что при наличии объективных обстоятельств и по ходатайствам финансового управляющего или кредиторов данные сроки могут продлеваться. Причем, ходатайства от сторон процесса о продлении могут подаваться неоднократно. Хотя обычно ни одна из сторон не заинтересована в искусственном затягивании процедуры.

С 2015 года у россиян появилась возможность оформления банкротства обычных граждан. Для того чтобы официально избавиться от больших долгов, необходимо знать, как проходит процедура банкротства физического лица. Пошаговая инструкция в этой статье позволит разобраться во всех тонкостях принятия статуса банкрота.

Этапы банкротства физического лица

Что такое банкротство физических лиц по кредитам?

Закон о признании физического лица финансово несостоятельным (банкротом) устанавливает, что на получение статуса банкрота могут претендовать российские граждане, потерявшие возможность обслуживать собственные долги.

От какой суммы долга можно объявить себя банкротом в 2023 году?

Для признания гражданина банкротом должны быть соблюдены определенные условия:

- Совокупный объем долга не должен быть менее 500 тысяч рублей;

- Финансовые обязательства не исполняются должником дольше 90 дней.

- В некоторых случаях признать банкротом суд может и человека с задолженностью менее полумиллиона, но в таком случае процесс станет сложнее, так как потребуется большее количество доказательств финансовой несостоятельности человека.

Что дает банкротство физического лица?

Принятие банкротства физическим лицом имеет определенные преимущества, такие как:

- законный способ урегулирования конфликтов с кредиторами;

- погашение и списание долгов.

Однако недостатков принятия банкротства больше, но их совокупный вес может оказаться менее значимым по сравнению с плюсами процедуры:

- При обращении в банк для получения кредита банкрот обязан сообщить о своем финансовом статусе. Львиная доля кредиторов откажет банкроту в предоставлении даже самого небольшого займа.

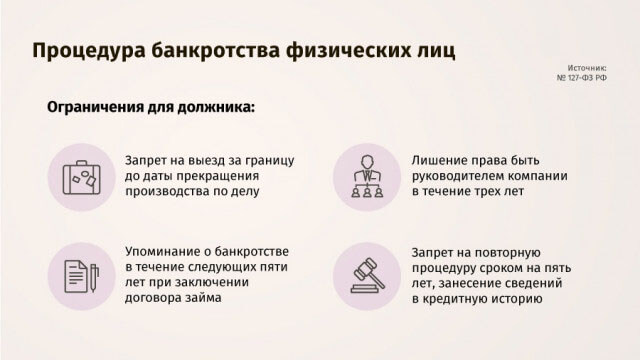

- На банкрота на время судебного делопроизводства накладывается запрет на выезд за границу.

- Банкрот не может занимать управленческие должности в компаниях, являться учредителем или заниматься предпринимательской деятельностью.

Как правильно оформить

Как начать процедуру банкротства физического лица?

Для начала оформления банкротства, прежде всего, необходимо подать в судебную инстанцию заявление о признании гражданина финансово несостоятельным.

В заявлении должна содержаться информация о:

- реквизитах должника;

- реквизитах кредиторов;

- совокупном объеме долга;

- установленных сроках выплат по кредитам;

- причинах несостоятельности гражданина.

Какие документы нужны?

К заявлению, подаваемому в суд, в обязательном порядке должны быть приложены документы из установленного законом перечня:

- сведения о всех задолженностях;

- список всех кредиторов;

- выписка из ЕГРИП (для установления факта отсутствия или наличия статуса ИП);

- информация о крупных сделках свыше 300 тысяч рублей за предыдущие три года;

- опись имущества физического лица (залогового в том числе);

- сведения о доходах за последние три года;

- выписки из лицевых счетов банков;

- свидетельства, имеющие отношение к личности должника (ИНН, страховое, о заключении/расторжении брака и т.д.).

Список может быть дополнен по требованию суда.

Как подать на банкротство физическому лицу самостоятельно?

Для российских граждан-должников закон предусматривает самостоятельный порядок подачи заявления на оформление банкротства. В таком случае важно иметь документально подтвержденные доказательства невозможности исполнения долговых обязательств в необходимые сроки.

Для обращения в суд необходимы следующие основания:

- прекращение выплат по долговым обязательствам с истекшим сроком исполнения;

- превышение 10 процентов от совокупного объема платежей, просроченные более, чем на 30 дней;

- окончание судебного производства, после которого гражданин лишается права на имущество;

- сумма долга превышает стоимость личного имущества должника.

Этапы банкротства физического лица

Оформление банкротства физического лица состоит из нескольких этапов:

- подача заявления в административный судебный орган по месту жительства должника;

- рассмотрение дела судом;

- вынесение решения о возможности открытия банкротства;

- обоснование истцом собственной финансовой несостоятельности;

- рассмотрение альтернативных способов решения проблемы:

- заключение мирового соглашения;

- реструктуризация долга.

- реализация имущества должника;

- признание должника банкротом.

Заседания судебных инстанций по делу о банкротстве проходят в три этапа:

- предварительное слушание (решение вопроса о правомерности процедуры);

- основное заседание (может быть несколько слушаний, в течение которых будут приняты меры по погашению задолженности);

- заключительный процесс (с принятием окончательного решения по делу).

После признания физического лица банкротом, суд определяет финансового управляющего для распоряжения имуществом должника.

Услуги финансового управляющего оплачиваются непосредственно банкротом.

Упрощенная процедура банкротства физического лица

В прошлом году на заседании круглого стола в Общероссийском народном фронте Минэкономразвития России предложило упростить процедуру оформления банкротства для физических лиц.

Основной целью проекта является снижение нагрузки на суды и повышение доступности процедуры для всего населения.

Для возможности прохождения упрощенной процедуры оформления банкротства к должнику будут выдвинуты следующие требования:

- сумма долга находится в диапазоне от 50 тысяч до 900 тысяч рублей;

- не более 10 кредиторов претендуют на возмещение расходов;

- общая сумма накоплений на счетах не более 50 тысяч рублей;

- заработная плата не более трех прожиточных минимумов.

Определенные ограничения коснутся и личности должника, претендующего на принятие статуса банкрота в упрощенном порядке:

- отсутствие процедур отчуждения или дарения личного имущества на сумму более 200 тысяч рублей;

- отсутствие судимости за преступления экономического характера.

В случае упрощенного оформления банкротства финансовый управляющий к процессу привлечен не будет.

По этой причине все необходимые действия будут выполняться должником самостоятельно, к таким действиям относятся:

- подача заявления в Арбитражный суд;

- подача информации для включения ее в реестр.

На данный момент законопроект находится на стадии обсуждения, но, по предварительным данным, закон вступит в полную силу уже в этом году.

Условия для признания банкротства физических лиц

Перед банком по кредитам

Для признания гражданина финансово несостоятельным должны быть соблюдены следующие условия при банкротстве физ лица перед банком по кредитам:

- российское гражданство;

- совокупная сумма долга больше полумиллиона рублей;

- неисполнение долговых обязательств в течение 90 дней;

- документальное подтверждение неплатежеспособности.

Как проходит анализ финансового состояния?

Правовой акт об алгоритме изучения платежеспособности граждан в настоящее время отсутствует. Но на практике учитывается, прежде всего, информация их бухгалтерской отчетности должника.

К источникам информации относятся такие документы, как:

- справки о доходах;

- договора, заключенные с банками и иными контрагентами;

- списки кредиторов;

- сведения из судебных делопроизводств;

- информация о должнике из территориального управления Росреестра Госавтоинспекции.

Целями, которые преследует финансовый анализ потенциально банкрота, являются:

- получение ответа на вопрос о том, сможет ли неплательщик погасить долги;

- обоснование процедуры банкротства;

- установление возможности погашения судебных затрат на оформление банкротства;

- уточнение причин банкротства, исключение фиктивности процедуры.

При изучении платежеспособности гражданина во внимание принимаются внутренние и внешние факторы.

К внутренним относятся:

- размер задолженности;

- уровень дохода;

- количество кредитов.

Внешних факторов, влияющих на платежеспособность физического лица, несколько больше:

- состояние экономики в регионе проживания должника;

- стоимость минимальной продуктовой корзины;

- средний уровень дохода населения;

- рост цен;

- уровень безработицы;

- налоговая нагрузка;

- состояние рынка труда.

Признаки преднамеренного банкротства физического лица

Преднамеренным банкротством считается обман кредиторов, целью которого является отказ от исполнения собственных долговых обязательств.

Так как среди должников большое количество граждан пытается обманным путем добиться признания собственной несостоятельности, на финансового управляющего возложена функция проверки достоверности данных.

Сомнение в непреднамеренности банкротства могут вызвать сделки, связанные с:

- продажей имущества по очевидно заниженной стоимости;

- выплатой необоснованно высоких премий работникам;

- оплатой услуг сторонних организаций по слишком высоким расценкам;

- отчуждением имущества с последующей заменой его на менее ликвидное;

- заменой имеющихся обязательств другими, менее выгодными.

За обман кредиторов предусмотрена ответственность. Причем согласно пункту 1 статьи 14.2 КОаП должник отделается штрафом до трех тысяч рублей за сумму ущерба, не превышающую 1500 тысяч рублей.

Но согласно статье 197 УК РФ за нарушение закона предусмотрены:

- наложение штрафа от 100 до 300 тысяч рублей;

- лишение свободы;

- принудительные работы.

Наказание для нарушителя определяется в судебном порядке.

Кто может инициировать банкротство физического лица?

Инициаторами начала процесса по признанию должника банкротом могут стать:

- кредиторы;

- налоговая инспекция;

- сам должник.

Сколько длится процедура: сроки

Оформление банкротства физ лица требует определенного количества времени, достаточного для таких процессов, как:

- сбор необходимой документации – от 1 до 3 месяцев;

- анализ документов, оформление заявления – 7 дней;

- подача заявления и документов в суд – от 2 недель до 3 месяцев;

- назначение финансового управляющего – от 15 дней до 90 дней;

- реструктуризация долгов – от 3 месяцев до 3 лет;

- первое собрание кредиторов – проводится через 6-7 месяцев с момента подачи заявления;

- реализация личного имущества – 6 месяцев;

- завершение процедуры банкротства – 1 месяц.

Таким образом, длительность банкротства зависит от множества обстоятельств конкретной ситуации. Но в среднем вся процедура длится не менее года.

Сколько стоит процедура банкротства физического лица?

Стоимость процедуры – единственное, что сдерживает миллионы российских должников от массового принятия банкротства.

Рассмотрим стандартный пример затрат на оформление финансовой несостоятельности физического лица:

- депозит на счет Арбитражного суда для оплаты услуг финансового управляющего – 25 тысяч рублей (до внесения поправок был равен 10 тысячам рублей);

- вознаграждение управляющего за реструктуризацию долгов, реализацию имущества или мировое соглашение – 25 тысяч рублей + 7% (до внесения поправок было 2%) от средств, выплаченных кредитору (денежные средства, внесенные на депозит суда, оплачивают только одну процедуру, а в течение оформления банкротства их может быть несколько);

- публикация сведений в газете «КоммерсантЪ» — около 10 тысяч рублей в зависимости от объема публикации;

- публикация сведений на Едином федеральном реестре сведений о банкротстве -около 3 тысяч рублей;

- прочие расходы без организации торгов (отправка писем, услуги банка) – около 2 тысяч рублей.

Процедура реализации имущества

Опись и реализация имущества при банкротстве физических лиц

Вопросом описи и реализации имущества должника занимается его финансовый управляющий.

Однако если потенциальный банкрот не согласен с проведенными процедурами в отношении личного имущества, он может провести независимую оценку с помощью стороннего эксперта за собственный счет.

После того, как финансовый управляющий произведет опись всего имущества, организуются торги.

Если вышел назначенный срок реализации имущества, то финансовый управляющий предложит его кредиторам в счет погашения долга.

При оформлении банкротства крайне высок риск лишиться ипотечного жилья.

В этой ситуации пострадают все люди, прописанные и проживающие на данной территории, в том числе и малолетние дети. Если при этом должнику с его семьей негде жить, то к делу могут быть привлечены органы опеки.

Во время реализации имущества должника могут лишить всего, кроме:

- земли с хозяйственными постройками, скотом и зерном для посева;

- домашних питомцев, даже если это животные с родословной;

- имущества стоимостью не более 100 МРОТ, предназначенного для работы;

- бытовых принадлежностей и предметов домашнего обихода;

- обуви и одежды;

- средств для передвижения инвалидов;

- памятных знаков, призов и наград;

- любого оформленного в собственность единственного жилья, независимо от его расположения, стоимости и площади.

Если имущества нет

При отсутствии у должника какого-либо имущества, которое можно было бы реализовать во время процесса оформления банкротства, вся процедура несколько упрощается.

Если имущества у должника нет, то и реализовать нечего. В таких условиях процедура принятия статуса банкрота физическим лицом может пройти для него достаточно быстро.

Прежде чем инициировать процедуру оформления финансовой несостоятельности, необходимо внимательно проанализировать текущую ситуацию, возможные плюсы процедуры и последствия для себя и для семьи, так как порой оформление банкротства физическим лицом может обернуться более серьезными для должника проблемами, чем у него были до обращения в суд.

автор: Алексей Жумаев

Время на прочтение: 7 минут

Граждане, которые решили банкротиться самостоятельно, нуждаются в пошаговой инструкции, где расписан каждый этап. Несостоятельность признается через суд, а с сентября 2023 — через МФЦ.

В каком порядке теперь проходит банкротство гражданина? Можно заглянуть в Закон о банкротстве физических лиц, но все же, только специалисты могут изложить подробный порядок действий и ознакомить потенциального должника с внутренней «кухней» Арбитражных судов. Инструкция рекомендуется в особенности лицам, которые решили банкротиться без юриста.

Поехали!

Судебное или внесудебное?

С 01 сентября 2023 в РФ вводится новый упрощенный порядок списания долгов в МФЦ — внесудебное банкротство. Процедура бесплатна, но подходит не каждому.

Долги спишут без суда, если:

имущества и доходов нет (жилье и прожиточный минимум не забирают);

общая сумма требований от 50 тыс. до 500 тыс. рублей;

Эти требования должны выполняться одновременно, зато других нет. Не важно, работает ли человек, почему не платит, есть ли судимость за экономические преступления, и проходил ли он банкротство до этого.

Порядок новой процедуры изложен в статье внесудебное банкротство.

Полное судебное банкротство подходит более широкому кругу неплательщиков:

долг от 350 тысяч до бесконечности;

с имуществом и без него;

важно отсутствие судимости за мошенничество;

исполнительные производства не имеют значения.

Финансовый управляющий проверяет основное условие банкротства — неплатежеспособность, то есть объективную невозможность исполнить требования кредиторов за 3 года.

Далее рассмотрим этапы банкротства в Арбитражном суде.

Судебное или внесудебное?

Шаг 1: Подготовка

Итак, если брать статистику и общие ситуации из нашей практики, то на начальном этапе все выглядит примерно так. У вас образовались долги (возможно, перед 2-3 банками и МФО), вернуть их вы не в состоянии, доведены до нервного срыва коллекторами и совершенно не понимаете, что делать дальше.

Начинать следует с ревизии. Подсчитайте все долги. Выясните, сколько и кому конкретно вы должны на данный момент.

Подготовка писем. В письмах сообщить о намерении банкротиться и разослать их по адресам кредиторов. Имеются в виду не только банки, но и частные лица, у которых, возможно, вы брали в долг деньги.

Отправляйте заказные письма — это доказательство, что вы своевременно известили кредиторов о банкротстве.

Начинайте собирать документы. Вам потребуются:

справки о составе семьи;

претензии, присланные кредиторами;

справки с работы, если вы не работаете — то документ, которым подтверждается ваш статус безработного (можно взять в центре занятости);

любые другие документы, которые имеют отношение к неплатежеспособности (например, если вы заболели и из-за этого лишились источника дохода, то приложите выписки из медкарты, трудовую книжку с соответствующими записями и так далее);

справку, подтверждающую отсутствие регистрации или наличие статуса) ИП.

В суд обычно подаются копии, а на заседание принесите оригиналы.

Кредитный договор

ВТБ

Справка об уплате

налогов

Справка об отсутствии

или наличии ИП

Соглашение об уплате

алиментов

Свидетельство о заключении брака

Паспорт

гражданина РФ

Сведения о состоянии

страхового счета в

ПФР

Согласие супруга

на покупку

Справка о

задолженности из

банка (Сбербанк)

Справка о доходах

физического лица

Свидетельство о

регистрации права

(на квартиру)

Свидетельство

о разводе

Свидетельство

о рождении

Выписка по счету

из банка

Информация о

задолженности

из МФО

Шаг 2: Финуправляющий

Найдите финансового управляющего для ведения банкротства физического лица. Воспользуйтесь официальными ресурсами, сделайте запросы в СРО. Заранее договоритесь с кандидатом, что он будет заниматься вашим делом.

Помните, в заявлении потребуется указать СРО управляющего.

Выбрать финуправляющего в вашем регионе

Шаг 3: Заявление

Как заполнять заявление о банкротстве, читайте здесь. Просто скопировать из Интернета шаблон недостаточно, суду нужны сведения именно о вашем деле. Вы можете:

обратиться к юристам за этой услугой;

обратиться к управляющему за помощью (обычно за доп.плату);

позвонить нашим банкротным юристам и бесплатно получить совет.

Важно! В заявлении обязательно указать полный перечень прилагаемых документов.

Есть вопросы по процедуре банкротства?

Шаг 4: Начинаем действовать, подача документов

Внесите 25 тысяч рублей на депозит суда. Это законный гонорар для финансового управляющего. При переводе комиссионные составят примерно 700 рублей. Средства можно внести чуть позже, после подачи заявления, но не позже назначенной даты первого заседания.

Оплатите госпошлину, ее размер — 300 рублей.

Приложите обе квитанции к документам и подайте комплект в Арбитражный суд по месту жительства/регистрации. Официальный срок рассмотрения — 5 дней. Но ввиду загруженности судов, возможно, сроки несколько затянутся.

Через определенное время вы получите почтой извещение о дате первого заседания. На нем также может присутствовать финуправляющий, с которым вы ранее договаривались.

В рамках заседания будет решаться вопрос о введении одной из процедур банкротства физлиц: реструктуризации долгов или реализации имущества.

Важно! Если вы не хотите переплачивать за 2 процедуры, и у вас нет стабильных доходов, чтобы выплатить долг в течение 3-х лет, вы в заявлении сразу можете указать, что желаете перейти к реализации, без ввода первой процедуры. Такая возможность оговорена и в законе. Около 80% дел по банкротству физлиц начинаются сразу с реализации.

Шаг 5: Банкротимся

Итак, суд ввел реализацию, что дальше?

Управляющий подает соответствующие публикации в официальные реестры — ЕФРСБ и печатное издание «Коммерсантъ». Публикации оплачиваются должником (инициатором процедуры).

Подаются запросы в госорганы, чтобы проверить, нет ли имущества помимо того, что указано в заявлении на банкротство. Также управляющий анализирует движения по счетам и сделки за три года до процедуры. Если человек переписал собственность на родственников, уже имея долги, — сделки признают недействительными, ценности вернут и отправят на торги.

Управляющий делает опись собственности для дальнейшей продажи, согласно нормам законодательства о банкротстве физических лиц.

Также управляющим оформляется реестр требований кредиторов (РТК).

Узнайте, что продадут при банкротстве

Шаг 6: Торги и расчеты

Собственность, которая не входит в список имущества, защищенного от взыскания, отправляется на торги.

Не продадут единственное жилье, предметы быта, домашнего обихода, личные вещи, профессиональное оборудование.

Вырученные средства направляются кредиторам, за вычетом 7% в качестве гонорара для управляющего.

У вас наверняка уже возник вопрос — а что делает сам должник? Особенность банкротства заключается в том, что практически все действия осуществляет управляющий. Ваша задача — помогать и не мешать.

Шаг 7: Финальный отчет и списание долгов

После продажи имущества финуправляющий формирует отчет, представляет его суду, и в назначенную дату Арбитражный суд завершает процедуру. Теперь вы — банкрот со списанными долгами.

Какие долги вы спишете при банкротстве?

Плюсы и минусы для должника на 2023 год

От процедуры вы получаете следующие выгоды:

с первого заседания все % и пени прекращаются;

исполнительные производства приостанавливаются;

в результате банкротства долги спишут: банкам, МФО, коллекторам, гражданам вы больше ничего не должны;

жилье и домашнюю мебель, технику не заберут;

банкротство не влияет на вашу работу, карьеру, о нем даже не уведомляют работодателя;

перестанут звонить коллекторы и приставы, вопросы решаются цивилизованно через суд.

Минусы будут следующими:

временно придется отдать в распоряжение управляющего все счета и банковские карты;

на торги пойдут дача, автомобиль, бизнес, депозиты и накопления.

В кредитной истории сделают отметку о банкротстве. Но здесь не только минус, но и плюс. Долги погашены, значит банки перестанут ежемесячно пополнять кредитную историю записями о просрочках.

И через полгода можно восстанавливать кредитный рейтинг — брать сначала микрокредиты, а потом и полноценные в серьезных банках. Ипотеку после банкротства, дают, если есть надежный поручитель.

Согласно последним новостям, за банкротством физических лиц обращаются различные категории граждан. Процедура позволяет законно избавиться от долгов, а минусы — временные. Вы не останетесь на улице и без работы, но избавитесь от коллекторов и сможете исправить финансовое положение.

Ожидаете ли Вы внесудебное (упрощенное) банкротство физлиц?

Стоимость в Москве и других городах России

Если почитать отзывы на различных тематических ресурсах, то становится ясно, что цена банкротства физического лица на самом деле вполне оправдана. Сколько стоит процедура для граждан?

- Госпошлина — 300 рублей.

Помните, на любой из стадий банкротства может возникнуть необходимость в дополнительных услугах, влекущих за собой затраты.

Последствия процедуры для должников

Что касается последствий, в 2023 году они следующие:

нельзя занимать пост руководителя в течение 3-х лет после процедуры;

вы не вправе снова банкротиться в течение 5 лет;

чтобы взять кредит, нужно уведомить банк о банкротстве в течение 5-ти лет.

Многие должники выбирают путь банкротства физических лиц самостоятельно. По закону, каждый человек может сам начать процедуру банкротства физического лица.

Но одной подачи заявления в Арбитражный суд недостаточно – признание человека банкротом является многосторонней процедурой, в процессе реализации которой долги, имущество и финансовое положение должника изучается судом и арбитражными управляющими.

Особенности самостоятельного банкротства

Перед тем как начать и пройти процедуру банкротства, надо собрать пакет документов, состоящий из множества бумаг, справок, выписок и т.п. Без полного сданного пакета документации Арбитражный суд даже не начнет рассматривать дело – заявление возвратиться заявителю с соответствующей отметкой.

При самостоятельном банкротстве потребуются серьезные денежные затраты, чтобы обеспечить реализацию всей процедуры. Чтобы не тратить лишние деньги и время, можно воспользоваться услугами по банкротству физических лиц, которые предлагаются специализированными юридическими фирмами.

Что потребуется сделать при самостоятельном банкротстве?

- Сдать в Арбитражный суд опись своего имущества.

- Представить общую сумму долгов.

- Отметить причины, по которым невозможно погасить задолженности.

- Собрать весь пакет документов (можно уточнить у секретарей Арбитражного суда или на официальном сайте суда).

- Грамотно составить заявление, указав в нем все необходимые пункты.

Если Арбитражный суд принимает заявление, то автоматически арестовывается его имущество. Аресту не подлежит единственное жилье должника, награды, вещи и предметы, необходимые для удовлетворения основных бытовых нужд.

Нормативное регулирование

Подать на банкротство физическому лицу нужно с помощью составления заявления и его сдачи в Арбитражный суд. Законодательно процесс регулируется №476-ФЗ.

Федеральный закон устанавливает порядок реализации процедуры банкротства, реструктуризации задолженностей физического лица, процесс продажи имущества на торгах, принцип удовлетворения требований кредиторов и много других процессов.

Дело полностью рассматривается в Арбитражном суде. Заявление в судебные органы о банкротстве физического лица могут написать:

- должник;

- конкурсный кредитор;

- налоговая служба и другие государственные органы.

Пошаговая инструкция возбуждение процедуры банкротства в суде

- Перед тем как подать на банкротство, людям, которые хотят признать себя банкротом, необходимо изучить соответствующий федеральный закон, проконсультироваться с юристом. Первичные консультации бесплатны, поэтому у специалиста можно получить базовую помощь по вопросам банкротства.

- Затем требуется самостоятельно оценить соответствие общей суммы долгов законодательным требованиям:

- Размер задолженности должны превышать сумму в 500 тысяч рублей.

- Должник в течение трех последних месяцев не вносил платы по кредитам.

- Размер суммы, которая требуется для ежемесячного погашения долгов по кредитам, превышает размер семейного месячного дохода.

- Стоимости имущества должника не хватает для закрытия задолженностей.

- На третьем этапе требуется оценить собственные финансовые возможности. Нужно иметь достаточную сумму, чтобы заплатить за услуги со стороны арбитражного управляющего, госпошлину и иные расходы.

- На четвертом этапе собирается вся необходимая документация (бумаги, выписки, справки, подтверждения и т.п.).

- Только после сбора документов можно оформить иск, сдав заявление в Арбитражный суд.

Если все законодательные требования выполнены, собраны документы, правильно составлено заявление, то суд принимает иск от должника, запуская процедуру банкротства. Перед тем как оформить самостоятельно банкротство физического лица по кредитам, надо удостовериться, что должник действительно не имеет физической возможности вносить выплаты по долгам.

Условия и требования

Физическое лицо имеет право подать заявление о банкротстве в суд в следующих случаях:

- Добровольно, если размер задолженностей больше, чем стоимость всего имущества, отсутствуют постоянные доходы, которые бы позволили покрывать долги.

- Обязательно, если размер задолженности больше 500 т.р., а выплат по кредитам не поступало в последние 3 месяца.

В любом другом случае суд не примет заявление о банкротстве физического лица, т.к. финансовое состояние, размер задолженностей и иные обстоятельства не соответствуют законодательным требованиям.

Заявление

Составление искового заявления в суд – это завершающий этап, наступающий после сбора пакета документации и выполнения остальных законодательных условий. Писать заявления надо после полной подготовке к процедуре банкротства.

Заявление рекомендуется составлять с помощью юриста, иначе тратится много времени. В течение 5 суток судебные органы будут изучать заявление должника, после чего принимают его или возвращают на доработку.

Чтобы подать на банкротство физическому лицу, надо составить заявление, соответствующее требованиям, указанным в №476-ФЗ. Перед тем как пройти процедуру банкротства, необходимо уточнить, соответствует ли размер текущих долгов и финансовое состояние законодательным требованиям.

При малейших несоответствиях суд не будет рассматривать дело и не запустит процесс.

Этапы банкротства

Провести процедуру банкротства в Москве, Уфе, Нижнем Новгороде и других городах России можно самостоятельно или же с помощью юристов по несостоятельности. Этапы следующие:

- Подбор юридической организации, поиск СРО финансовых управляющих (если было принято решение о том, что к юристам должник не будет обращаться, то этот этап можно пропустить).

- На втором этапе собираются все необходимые документы (особенности перечня документации будут зависеть от числа кредиторов, мест работы должника, наличия судебных решений, делопроизводств в его отношении и т.п.).

- Затем составляется заявление, подается иск в суд. Если процедура проводится самостоятельно, то составление заявления лучше всего доверить юридическим специалистам, чтобы суд из раза в раз не возвращал его из-за недоработок. Юристы обычно составляют заявления за 1-2 дня при условии предоставления необходимых документов и информации.

- При условии правильного составления заявление на следующем этапе суд принимает заявление, начинает делопроизводство. Арбитражный суд рассматривает заявление в течение 5 суток. На практике же происходит так, что дело должника находится без движения в течение нескольких недель.

- Если со сданными документами и заявлением всё в порядке, то суд назначает дату первого заседания. В больших городах с момента подачи заявления до первого заседания может пройти 2-3 месяца, в малых – несколько недель.

- Процедура реструктуризации долгов. Юристы по банкротству рекомендуют пропускать этот этап, сразу подавая в суд ходатайство о процедуре реализации имущества без процедуры реструктуризации задолженностей.

- Процедура реализации имущества. Длительность процесса – около полугода. Причем верхней временной границы нет – процесс может идти и несколько лет.

- На восьмом этапе в реестр включаются требования кредиторов. Кредиторы имеют два месяца для подачи требований.

- Осуществление арбитражным управляющим требуемых мероприятий (изучение последних сделок, их оспаривание, поиск залогового имущества, недвижимости должника, поиск кредиторов, которые не успели или не смогли заявить свои требования и т.п.).

- На десятом этапе в суде оспариваются последние сделки должника (в течение 3-х последних лет).

- Далее осуществляется продажа недвижимости и залогового имущества.

Все вырученные деньги с реализации имущества деньги уходят на удовлетворение требований кредиторов.

Сумма и сроки

Вся процедура банкротства физического лица длится не менее полугода – это установлено законодательно (с момента принятия заявления и до момента признания физ. лица банкротом обязательно пройдет не менее 6 месяцев).

Максимальные сроки банкротства – 2-3 года. Процедура длится несколько лет, если арбитражный управляющий специально или ненамеренно затягивает дело, если суд имеет высокую загруженность. На сроки также оказывают влияние множество других факторов.

Будет ли выгодно?

Основной результат завершения процедуры банкротства – списание задолженностей должника. Любые претензии кредиторов могут быть поданы только через суд, а не напрямую должнику. К основным выгодам должника, которые он приобретает после завершения процедуры банкротства, относятся:

- Полное избавление от всех задолженностей и обязательств по выплату взятых ранее кредитов (вне зависимости от их общей суммы).

- Избавление от устных, письменных претензий, либо претензий в любой другой форме со стороны кредиторов (после признания должника банкротом любые претензии кредиторы могут подать только через суд).

- Создание удобного для должника графика выплат по взятым кредитам (согласовывается и утверждается в суде).

- Запрет на начисление пеней, штрафов и иных денежных санкций за просрочку выплат по кредитам.

Если должник был признан банкротом, то это практически никак не отразиться на его родственниках.

Важные оговорки про самостоятельное банкротство

К наиболее важным моментам, которые присущи для банкротства физических лиц в РФ, можно отнести:

- Не все задолженности списываются после признания должника банкротом. Он обязан выплачивать алименты, зарплату сотрудникам, выходные пособия (если должник был ИП или владельцем фирмы). Также с банкрота не списываются обязательства по возмещению ущерба, который был причинён жизни или здоровью третьих лиц.

- Если должник скрывает свое имущество или временно передает его в собственность третьим лицам, то в случае обнаружения этого факта кредиторы могут написать заявление в Арбитражный суд, чтобы дело было пересмотрено (за сокрытие имущества или доходов должник попадает под уголовное делопроизводство).

- Если должник в результате мирового соглашения и реструктуризации задолженностей отказывается от выполнения обязательств, то дело о признании его несостоятельным автоматически возобновляется.

Видео

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

Признание физических лиц банкротами стало возможным благодаря внесенным правкам в закон о несостоятельности от 2015 года. Теперь каждый россиянин может обратиться в суд и получить законное освобождение от накопившихся неподъемных долгов (или так называемую «кредитную амнистию»).

Признаки признания физического лица банкротом

- Объем задолженности, которую физическое лицо не имеет возможности погасить, должна в совокупности превышать порог в 500 тыс.р. Сюда допускается включить документально зарегистрированные долги по потребительским и ипотечным кредитам, автокредитам, займам в МФО, потребительских кооперативах, задолженность перед физлицами, Налоговой инспекцией, Пенсионным фондом.

- Длительность просрочки по долговым обязательствам должна быть не менее 3 месяцев (это период между датой планового платеж по графику и датой подачи искового заявления в суд).