Банкротство физического лица – это признание человека неплатежеспособным, в результате чего часть долгов или полная сумма задолженности может быть списана. Также имущество должника могут конфисковать с целью реализации: вырученные средства уходят на погашение кредитов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Для многих людей присвоение статуса банкрота – это единственный шанс избавиться от всех долгов.

Стоит заметить, что признать гражданина неплатежеспособным могут лишь в следующих случаях:

- Общая сумма задолженности перед банковскими учреждениями составляет более 500 тысяч рублей;

- Человек не выполняет свои обязательства уже более трёх месяцев, в результате чего появилась просрочка.

Признать человека банкротом может уполномоченный орган – арбитражный суд. Туда необходимо подавать соответствующее заявление для начала расследования и дальнейших судебных разбирательств.

Инициировать процедуру банкротства могут:

- Кредиторы;

- Компетентные органы (федеральная налоговая служба);

- Должник.

Процедура банкротства описана более детально в законе «О несостоятельности», который был окончательно утвержден первого октября 2023 года.

- Этапы проведения

- Какие документы нужно предоставлять?

- Видео: Это дорого?

- Сколько стоит процедура банкротства физического лица в 2023 году

- Оплата госпошлины

- Оплата услуг временного управляющего

- Затраты на юриста

- Последствия

- Что это такое процедура банкротства?

- Реструктуризация долга

- Как стать банкротом – пошаговая инструкция

- Документы

- Как правильно составить заявление

- Подача заявления

- Суд принимает решение

- Последствия признания физлица финансового несостоятельным

- Расходы при подаче заявления в суд на банкротство

- Банкротство физических лиц 2023. Как избавиться от кредитов и долгов:

- Сумма вознаграждения финансового управляющего

- Разные процедуры в 1 деле о банкротстве

- Расходы в процедуре банкротства физического лица

- Публикация информации о банкротстве в газете «Коммерсант»

- Публикация в Едином Федеральном Реестре Сведений о Банкротстве

- Остальные затраты по делу о банкротстве

- Средняя цена банкротства в 2023 году — общие расходы

- Процедура банкротства физического лица

- Завершение процедуры банкротства

- Изменения с 1 января

- Сколько стоит оформление процедуры банкротства

- Перед подачей заявления в суд

- Цена услуги управляющего

- Публикация сведений о несостоятельности физического лица

- Прочие расходы

Этапы проведения

Присвоение физическому лицу статуса банкрота – это длительный процесс, который может длиться несколько лет.

Давайте рассмотрим, какие этапы этой процедуры:

- Подача искового заявления в арбитражный суд. Инициировать банкротство может любой из участников дела – как кредитор, так и сам должник. К заявлению нужно приложить определенный пакет документов (их список вы найдете в следующем разделе);

- Оплата госпошлины и услуг финансового управляющего. Средства вносятся на счет арбитражного суда до начала процедуры;

- После получения заявления и платы проводится первое заседание, в ходе которого уполномоченные лица проверяют, есть ли основания для проведения процедуры. Если будет доказано, что человек неплатежеспособный, для дальнейшей работы с ним утверждается финансовый управляющий. Он составляет план погашения долгов человека на основании информации о его доходах. Кроме этого, большинство кредиторов идут на встречу должнику – они соглашаются на реструктуризацию, в ходе которой часть начисленных процентов и штрафов списывается, а условия кредитования становятся более лояльными;

- Реструктуризация – это шанс для заемщика самостоятельно погасить долги и избежать конфискации имущества. Она может длиться до трех лет. Если человек исполняет свои обязанности и следует плану, который утверждается финансовым управляющим, статус банкрота не присваивается;

- Если же реструктуризация не дала никаких результатов, и долг погашен не был, начинается процедура конфискации имущества, в ходе которой недвижимость, ценные бумаги, транспортные средства, земельные участки должника реализуются на торгах. Вырученные деньги идут на погашение кредитов.

Вся процедура может длиться три-четыре года. Лучший исход для должника – это погашение долгов в ходе реструктуризации, так как во время проведения последнего этапа лишь малая часть имущества остается в собственности человека.

Какие документы нужно предоставлять?

Для начала процедуры банкротство в арбитражный суд нужно предоставить определенные документы.

Их перечень вы найдете ниже:

- Заявление о банкротстве. Его может составить должник, кредитор или федеральная налоговая служба РФ.

В дальнейшем могут понадобиться дополнительные документы. Они будут запрашиваться компетентными лицами в ходе следствия.

Видео: Это дорого?

Сколько стоит процедура банкротства физического лица в 2023 году

Рассмотрим по пунктам, какие услуги необходимо будет оплачивать в ходе процесса, и сколько нужно будет заплатить в итоге.

Оплата госпошлины

Согласно статье 333 пункту 5 налогового кодекса РФ, для начала судебного разбирательства необходимо оплатить госпошлину. С 1 января 2023 года ее сумма составляет 300 рублей, хотя ранее плата была выше.

Нужно получить займ в Евросети? Смотрите здесь.

Оплата услуг временного управляющего

Временный управляющий – это человек, который назначается арбитражным судом после начала дела о банкротстве. Он занимается урегулированием вопроса: составляет план погашения задолженности, договаривается с кредиторами о реструктуризации, и если действия не приносят никаких результатов, организовывает торги для реализации имущества.

Для начала его работы нужно оплатить 25 тысяч рублей.

Но в дальнейшем, если необходимы будут дополнительные процедуры, прайс-лист будет выглядеть так:

| Проведение мирового соглашения | 25 тысяч рублей |

| Реструктуризация кредитов | 25 тысяч рублей |

| Продажа имущества на торгах | 25 тысяч рублей |

Важно! Оплата работы временного управляющего производится только на счет арбитражного суда, после чего квитанция отдается в учреждение вместе с прочими документами. Управляющий не может самостоятельно устанавливать стоимость своей работы и брать деньги «на руки».

Затраты на юриста

Стоимость работы зависит от его квалификации, сложности дела и других факторов.

Последствия

Статус банкротства имеет как положительные, так и отрицательные стороны.

Давайте вначале рассмотрим преимущества:

- Приостанавливается начисление процентов и штрафов за просрочку;

- Многие кредитные учреждения идут навстречу банкротам, предлагая более лояльные условия и совершая реструктуризацию;

- Возможно списание части долгов.

Негативных последствий процедуры немного больше:

- В течение трех лет после присвоения статуса банкрота человек не может занимать руководящие должности, связанные с исполнением юридических обязанностей;

- В течение пяти лет после получения статуса неплатежеспособного банкрот должен указывать об этом во всех заявлениях на выдачу кредита, что значительно уменьшает шансы получить заем;

- Во время судебного процесса запрещено покидать границы России;

- Есть вероятность того, что большая доля имущества будет конфискована и продана для погашения долгов;

- Большие расходы на проведения процедуры.

Нужен займ на телефон? Подробнее здесь.

Интересует, как оформить онлайн заявку на займ «Турбо»? Смотрите далее.

Учитывая все преимущества и недостатки, вы можете решить для себя, готовы ли вы принять статус банкрота, либо для вас лучше самостоятельно погасить все кредиты.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

Сложившаяся несколько лет назад ситуация в экономике подорвала платежеспособность российских заёмщиков. Некоторые из них не смогли платить по своим кредитам и займам. В 2015 году был принят закон, позволяющий неплатежеспособным россиянам не попасть в долговую яму.

Что это такое процедура банкротства?

Банкротство – это признание субъекта экономически деятельности полностью финансово несостоятельным. То есть, он больше не может отвечать по своим долговым обязательствам. Это целая сеть мероприятий, главной целью которых является помощь должнику в погашении его кредитов.

Может быть предпринято несколько мер для погашения долгов. Это:

- Реализация имущества должника, и погашение за счёт этих средств всего долга или только его части;

- Реструктуризация долгов;

- Заключение мирового соглашения на обоюдовыгодных условиях.

Анализом сложившейся ситуации и поиском путей выхода из неё занимается финансовый управляющий. Его должен нанять должник и временно передать ему бразды правления. Но для того чтобы инициировать процедуру банкротства, должник обязан отвечать некоторым требованиям.

- Наличие долга на сумму, превышающую 500 тысяч рублей;

- Отсутствие платежей по погашению долга в течение 3-ёх месяцев;

- Отсутствие источников дохода для погашения долга хотя бы частями;

- Отсутствие у должника собственного имущества и вещей, продав которые он может рассчитаться с долгами.

Например, заёмщик имеет в собственности дачу, ювелирные изделия и предметы антиквариата. Если их продать, то он сможет погасить свой долг.

В этом случае, суд не признает его банкротом. В процессе будет запущено исполнительное производство, в течение которого судебные приставы запустят реализацию собственности должника, а потом покроют его долги.

Заёмщик останется без части своих вещей, но финансово несостоятельным он признан не будет.

Реструктуризация долга

Если должник не имеет достаточно средств, чтобы ежемесячно погашать долг в соответствии с графиком платежей, но может делать это частично, меньшими суммами, а на оставшееся ещё обеспечивать себя и членов своей семьи, то он может подать заявление на реструктуризацию своей задолженности. Это решение будет приниматься, исходя из финансового положения заёмщика.

Его он должен будет подтвердить документами.

Чтобы процедура реструктуризации стала возможной, должник должен отвечать следующим требованиям:

- Иметь источник дохода. Как правило, необходимо подтвердить доход в размере не менее 25 – 35 тысяч рублей ежемесячно;

- Он не должен быть судим за преступления экономического характера;

- Он не должен быть признан судом банкротом в течение предыдущих 5 лет;

- У него не должно быть реструктурированных долгов за предыдущие 8 лет.

Если эти требования не выполняются, суд назначает процедуру реализации имущества.

Как стать банкротом – пошаговая инструкция

Запустить процедуру может как сам должник, так и его кредиторы. Последние делают это реже, так как всеми способами пытаются взыскать свои средства с заёмщика.

Сам гражданин должен понимать, что если он не может погашать долг, а пени и штрафы продолжают начисляться (что только усугубляет ситуацию), ему необходимо инициировать процедуру самостоятельно.

В первую очередь, он должен проверить, отвечает ли он тем требованиям, которые Закон «О финансовой несостоятельности» предъявляет к будущим банкротам. Если да, то необходимо приступить к самой процедуре. Для этого:

- Необходимо составить исковое заявление с требованием признать заявителя банкротом. Иск можно составить самостоятельно, но рекомендуется обратиться к юристу;

- Подготовить документы, подтверждающие неплатежеспособность, сделать копии и приложить их к иску;

- Подать пакет документов в арбитражный суд по месту своего жительства.

Документы

Это довольно трудоёмкий процесс. Заявитель должен подготовить бумаги, в которых будут содержаться сведения о:

- Самом будущем банкроте, а также о составе его семьи;

- Суммах долговых обязательств;

- Отсутствии / наличии у заявителя статуса «индивидуальный предприниматель»;

- Суммах реальных доходов за последние 3 года перед подачей заявления;

- Банковских вкладах и счетах;

- Наличии / отсутствии собственного имущества;

- Сделка, сумма которых превышала 300 тысяч рублей, за последние 3 года;

- Обстоятельствах, которые стали причиной финансовой несостоятельности заявителя;

- Уплате государственной пошлины.

Все сведения должны быть актуальными на момент подачи заявления.

Как правильно составить заявление

Это основной документ, без которого дело о банкротстве не будет рассмотрено. Кроме того, если заявление будет составлено неправильно, суд не примет его к рассмотрению.

Исковое заявление подаётся в арбитражный суд по месту жительства будущего банкрота. Заявление составляется в соответствии со ст. 125 АПК РФ. В нём должны содержаться следующие сведения:

- Наименование суда;

- Сведения о заявителе;

- Полный перечень кредиторов с указанием суммы долга по каждому из них;

- Сведения об имуществе, которое находится в собственности у заявителя. Если проводилась независимая оценка стоимости этого имущества, то необходимо это указать, а также предоставить сведения об оценочной стоимости;

- Если заявитель является участником иных судебных процессов, то нужно указать каких именно, и по каким причинам;

- Дать опись всех банковских счетов и вкладов, которыми располагает заявитель, с указанием сумм денежных средств;

- Сведения о финансовой управляющем, которого самостоятельно выбирает будущий банкрот. Он должен быть членом СРО арбитражных управляющих. В противном случае, он не имеет права на осуществление деятельности. Оплата услуг управляющего производится за счёт средств заявителя.

Если заявитель не согласен с теми суммами долгов, которые ему предъявляют кредиторы, в заявлении он указывает только неоспоримую сумму долга. Если имеются долги по возмещению вреда за причинённый ущерб здоровью или жизни третьих лиц, эти суммы прописываются в заявлении отдельно.

Подача заявления

Подать заявление можно несколькими способами:

- Лично, посетив канцелярию того суда, к которому «прикреплён» адрес места жительства заявителя;

- Направив документы Почтой России. Письмо должно быть заказным с уведомление и описью вложенного;

- Через интернет с помощью портала ГАС Правосудие. Все документы должны быть представлены в виде сканов определённого формата.

При подаче документов последним способом нужно будет принести все оригиналы на заседание. При регистрации на портале нужно будет указать свой действующий адрес электронной почты, на него прис дёт уведомление из суда о том, что документы приняты на рассмотрение или нет.

В этой статье мы приводим общую информацию о процедуре банкротства физлица, если вы хотите самостоятельно, без юриста пройти данною процедуру, то воспользуйтесь нашей пошаговой инструкцией для банкротства физических лиц.

Суд принимает решение

На основании документов и заявления, а также заключения финансового управляющего, суд выносит решение. Оно может быть следующим:

- Реструктуризация;

- Реализация имущества;

- Мировое соглашение.

Эти меры позволяют должнику выполнить его обязательства перед третьими лицами. Если же кредиторы признают, что денежных средств у заявителя нет, продать ему нечего, и дохода у него также нет (и не предвидеться), его признают банкротом. После этого наступают правовые последствия для физического лица.

Последствия признания физлица финансового несостоятельным

Пока суд рассматривает дело, заявителю запрещается:

- Совершать сделки по отчуждению или приобретению права собственности на ценное движимое или недвижимое имущество. Они могут совершиться только под контролем финансового управляющего и только в пользу погашения долга;

- Самостоятельно совершать действия со своими банковскими счетами и вкладами;

- Если судом принято решение о реализации имущества должника, то на это время ему запрещается покидать пределы РФ.

После того, как процедура завершиться, и заявитель будет признан банкротом, для него наступают как негативные, так и позитивные последствия. К минусам можно отнести:

- В течение одного календарного года запрещено занимать высшую руководящую должность на предприятии;

- В течение 5 лет запрещено быть главой МФО или НПФ;

- В течение 10 лет запрещается занимать пост руководителя банковской организации;

- В течение 5 лет нельзя снова стать банкротом;

- В течение 5 лет, если будет оформляться кредит, необходимо предупреждать кредитора о своём статусе.

Информация о банкротстве не является закрытой, поэтому кредит вряд ли дадут. Но есть и положительные моменты. К ним можно отнести полное списание долговых обязательств. Но, примерно 1,5% всех дел о банкротстве заканчиваются тем, что долги не прощают. Их придётся погашать, просто проценты, пени и штрафы на эти суммы не начисляются.

Чтобы не попасть в число тех, кто от долгов «не освободился», необходимо обратиться к профессионалу – к юристу, который специализируется именно на таких делах.

Расходы при подаче заявления в суд на банкротство

Согласно пункту 5 статьи 333.21 Налогового Кодекса Российской Федерации при подаче в суд заявления о банкротстве оплачивается госпошлина в размере 300 рублей для физических лиц (для юрлиц государственная пошлина за банкротство составляет 6000 рублей).

Банкротство физических лиц 2023. Как избавиться от кредитов и долгов:

Сумма вознаграждения финансового управляющего

Таким образом, цена банкротства физических лиц находится в фиксированных рамках, устанавливаемых действующим законодательством, а финансовый управляющий не имеет право самостоятельно устанавливать стоимость процедуры банкротства физлица, то есть любые требования управляющего заплатить за «доп услуги» какие-либо деньги — незаконны!

Разные процедуры в 1 деле о банкротстве

Оплата вознаграждения финансового управляющего (за одну процедуру) производится из средств, внесенных на депозит суда при подаче заявления.

Расходы в процедуре банкротства физического лица

Кроме вышеуказанных трат, в процедуре банкротства существуют и другие обязательные траты. Данные расходы оплачиваются за счет банкрота, средства на оплату берутся из конкурсной массы, как называют доход, полученный от реализации имущества банкрота:

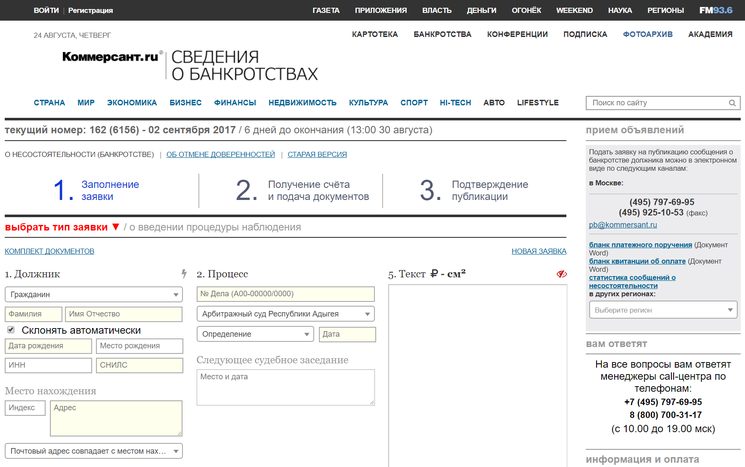

Публикация информации о банкротстве в газете «Коммерсант»

В газете Коммерсант (а также на официальном сайте) должны в обязательном порядке публиковаться сведения о:

- Признании гражданина банкротом, а также о введении процедуры реструктуризации его долгов.

- Признании гражданина банкротом и введении процедуры реализации имущества гражданина, признанного несостоятельным;

Обратите внимание, что количество публикаций в газете Коммерсант должно соответствовать количеству процедур в деле о банкротстве. Например, если гражданин подает ходатайство о введении относительно него процедуры реализации имущества, и если это ходатайство будет признано обоснованным, процедура реализации будет введена.

Соответственно, и публикация будет всего одна.

Какова стоимость публикации в газете «Коммерсант»? Она зависит от площади, которое занимает объявление, в квадратных сантиметрах. С февраля 2019 года один квадратный сантиметр публикации в печатной версии газеты оплачивается по тарифу 225 рублей 54 копейки (включая НДС 20%).

Если оценить предстоящие затраты исходя из средней стоимости публикации по делу о банкротстве в газете «Коммерсант», нужно ориентироваться на сумму 10 – 11 тыс. руб.

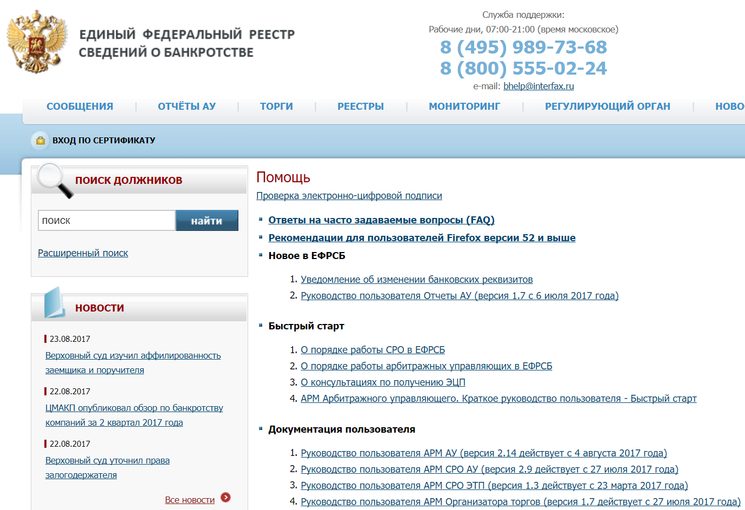

Публикация в Едином Федеральном Реестре Сведений о Банкротстве

Все значимые события в деле о банкротстве физического лица должны быть опубликованы на официальном сайте единого федерального реестра сведений о банкротстве – bankrot.fedresurs.ru. Особенности дела о банкротстве определят количество необходимых публикаций в реестре.

Публикация сведений о банкротстве в соответствии со ст. 213.7 Федерального закона №127-ФЗ от 26.10.2002 г. «О несостоятельности (банкротстве)» оплачивается в размере 402 рубля 50 копеек за каждую публикацию. На ресурсе публикуются следующие сведения:

- Сведения о том, что заявление гражданина о признании его банкротом признается обоснованным и о введении процедуры реструктуризации его долгов — публикуются только сведения о введении процедуры реструктуризации долгов, 1 публикация.

- Сведения о том, что гражданин признается банкротом и относительно него вводится процедура реализации имущества — публикуется информация о введении процедуры реализации имущества, 1 публикация.

- Сведения о признаках преднамеренного фиктивного банкротства (о наличии или об отсутствии таких признаков) — 1 публикация.

- Сведения о том, что финансовый управляющий получил требования кредитора (кредиторов) о включении в реестр — количество публикация соответствует числу кредиторов по делу о банкротстве.

- Сведения о том, что производство по делу о банкротстве гражданина прекращено — публикуется, если дело о банкротстве прекращено, например, за отсутствием у гражданина достаточных денежных средств для финансирования процедуры банкротства.

- Сведения об изменениях в положении финансового управляющего: об утверждении, отстранении или освобождении его от ведения дела — 1 публикация совместно с публикацией о введении относительно управляющего одной из процедур

- Сведения о том, что план реструктуризации долгов гражданина был утвержден — 1 публикация.

- Сведения о начале торгов для продажи имущества банкрота — если имущество есть, для процедуры реализации имущества производится 1 публикация.

- Сведения по результатам проведенных торгов по продаже имущества — если имущество есть, для процедуры реализации имущества производится 1 публикация.

- Сведения о собрании кредиторов — чаще всего проводится одно собрание кредиторов, соответственно — 1 публикация.

- Сведения о том, что в отношении должника не может быть применено правило об освобождении от исполнения обязательств — 1 публикация. Имеет место при недобросовестности банкрота.

- Сведения о завершении каждой процедуры: процедуры реализации имущества и реструктуризации долгов гражданина — по каждой завершенной процедуре — 1 публикация.

Обычно в деле о банкротстве делается от 6 до 7 публикаций в едином федеральном реестре, соответственно, средние затраты на публикации в Реестре составят от 2415 до 2818 рублей.

Остальные затраты по делу о банкротстве

Помимо расходов на финансового управляющего и публикации в газете и на официальном сайте Реестра, по делу о банкротстве возникают дополнительные расходы, например:

- Оплата услуг банка;

- Оплата расходов по проведению торгов по продаже имущества должника;

- Оплата услуг почты по отправке заказных писем в Арбитражный суд и кредиторам. 60 рублей за одно письмо.

Средняя цена банкротства в 2023 году — общие расходы

Какие итоговые расходы предстоит понести в деле о банкротстве определено в Федеральном законе № 127-ФЗ «О несостоятельности (банкротстве)». Общий уровень затрат зависит от того, какие процедуры будут введены в рамках производства дела о банкротстве физического лица.

А вот при введении процедуры реализации имущества возможны уже 2 варианта:

- Процедура банкротства физического лица

- Завершение процедуры банкротства

Банкротство для граждан стало доступным с октября 2015г. и некоторые категории граждан в особенности были заинтересованы в принятии данного законопроекта – те, у кого была открыта валютная ипотека или те, у кого сложилось тяжелое материальное положение, поскольку банкротство давало возможность гражданину начать все сначала, списав все долги.

Закон защищает всех должников, которые попали в затруднительное финансовое положение, и не имеют возможности рассчитаться по своим долговым обязательствам.

Процедура банкротства физического лица изложена в Федеральном законе от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – №127-ФЗ.).

В целях разъяснения процедуры банкротства, Пленум Верховного суда принял постановление от 13.10.2015 № 45 «О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан» (далее – Постановление № 45).

Процедура банкротства физического лица

Основания, порядок и последствия признания арбитражным судом гражданина банкротом, очередность удовлетворения требований кредиторов, порядок применения процедур в деле о банкротстве гражданина установлены положениями №127-ФЗ.

- Подведомственность.

Дела о банкротстве граждан рассматриваются арбитражным судом по правилам, предусмотренным АПК РФ, с особенностями, установленными №127-ФЗ.

- Подсудность.

Дело о банкротстве гражданина подлежит рассмотрению арбитражным судом по месту его жительства (п. 1 ст. 33 № 127-ФЗ). Подать заявление можно лично, по почте или онлайн при помощи сервиса на сайте Арбитражного суда.

- Кто вправе обратиться с заявлением о банкротстве.

– сам должник, при этом закон указывает, что у должника есть право, а иногда обязанность обратиться в суд с заявлением, в зависимости от ситуации;

- Условие для принятия арбитражным судом заявления

4.2. обязанность должника обратиться в арбитражный суд с заявлением о признании себя банкротом возникает при одновременном соблюдении двух условий:

– удовлетворение требования одного или нескольких кредиторов приведет к невозможности исполнения обязательств и (или) обязанностей по уплате обязательных платежей перед другими кредиторами.

Важно! Размер неисполненных обязательств физического лица – должника значения не имеет, если имеются обстоятельства, очевидно свидетельствующих о том, что должник не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок, и признаков неплатежеспособности и (или) недостаточности имущества у должника (п. 3 ст. 213.6 №127-ФЗ).

- Заявление

Заявление о банкротстве физического лица заполняют по установленной форме. В шапке указывают наименование суда в который подается заявление. Далее — ФИО, дату рождения, паспортные данные, место жительства и адрес регистрации, телефон для связи с кандидатом в банкроты, электронную почту, если таковая имеется.

В заявление обязательно должно быть

Заявление должно содержать сведения об общей сумме задолженности, указывается сумма только неоспоримого долга, т.е. долг с которым должник согласен.

Отдельно прописываются долги по погашению обязательных платежей и по возмещению вреда жизни и здоровью (если таковые имеются). Далее гражданин перечисляет причины, которые привели к ухудшению финансового состояния.

Отмечает наличие исковых требований, исполнительных производств или других документов, в соответствии с которыми происходит списание денег со счетов. Следующим пунктом указывается наличие имущества и банковских счетов, в том числе за пределами РФ.

Завершают заявление указанием наименования выбранной СРО и перечнем прилагаемых документов. При подаче заявления гражданин оплачивает госпошлину и прикладывает квитанцию об оплате.

- К заявлению в суд должник прикладывает (п. 3 ст. 213.4№127-ФЗ):

- документы, подтверждающие наличие задолженности, основание ее возникновения и неспособность гражданина удовлетворить требования кредиторов в полном объеме;

- документы, подтверждающие наличие (отсутствие) статуса индивидуального предпринимателя;

- списки кредиторов и должников гражданина по форме, утвержденной Минэкономразвития России;

- опись имущества гражданина по форме, утвержденной Минэкономразвития России;

- копии документов, подтверждающих право собственности гражданина на имущество (при наличии);

- выписку из реестра акционеров (участников) юридического лица, акционером (участником) которого является гражданин (при наличии);

- сведения о полученных физическим лицом доходах и об удержанных суммах налога за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом;

- выданную банком справку о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств;

- копию страхового свидетельства обязательного пенсионного страхования (СНИЛС);

- сведения о состоянии индивидуального лицевого счета застрахованного лица;

- копию решения о признании гражданина безработным;

- копию свидетельства о постановке на учет в налоговом органе (при наличии);

- копии документов, подтверждающих семейное положение (свидетельство о заключении брака (при наличии заключенного и не расторгнутого на дату подачи заявления брака); свидетельство о расторжении брака, если оно выдано в течение трех лет до даты подачи заявления (при наличии); брачный договор (при наличии), соглашение или судебный акт о разделе общего имущества супругов, соответственно заключенные и принятые в течение трех лет до даты подачи заявления (при наличии); свидетельство о рождении ребенка);

- доказательства уплаты государственной пошлины, которая составляет для физических лиц 300 рублей (подп.5п. 1 ст.333.21 НК РФ);

- доказательства внесения в депозит арбитражного суда денежных средств в размере, равном фиксированной сумме вознаграждения финансового управляющего за одну процедуру, применяемую в деле о банкротстве гражданина, либо мотивированное ходатайство об отсрочке внесения денежных средств;

- – доказательства наличия имущества, достаточного для погашения расходов по делу о банкротстве (п. 19 Постановления № 45);

- – доказательства направления своего заявления в адрес кредиторов (либо для индивидуальных предпринимателей – доказательства опубликования уведомления о намерении обратиться с заявлением о признании банкротом).

Важно! Задача гражданина — подтвердить несостоятельность и убедить суд в наличии обстоятельств, которые препятствуют погашению долга.

Завершение процедуры банкротства

Суд на основании рассмотрения документов может как «списать» долги, если у физического лица лет имущества и доходов, которые могли бы пойти на оплату кредитов, так и осуществить реструктуризацию задолженности (утвердить план реструктуризации долга). В этом случае должнику будет предложена максимально удобная схема платежей, при которой его личные потребности также будут удовлетворяться.

- Реструктуризация долгов возможна:

- При наличии постоянного дохода;

- Отсутствие неснятой или непогашенной судимости за совершение преступлений в сфере экономики;

- Гражданин не признавался банкротом в течение 5 лет до процедуры реструктуризации.

- Реализация имущества.

Не подлежит реализации:

- предметы обихода, личные вещи;

- предметы профессиональной деятельности;

- призы и награды;

- единственно жилье (если оно не в ипотеке).

- Мировое соглашение с кредиторами, в котором стороны согласовывают порядок закрытия или списания долга. Мировое соглашение может быть утверждено арбитражным судом только после погашения задолженности по требованиям кредиторов первой и второй очереди.

После завершения банкротства непогашенные долги, на которые не хватило денежных средств для покрытия считаются погашенными, а должник освобождается от долгов.

Важно! Не облагаются НДФЛ доходы должника, полученные в виде суммы задолженности перед кредиторами, от уплаты которой он освобождается в рамках дела о его банкротстве, а также доходы от продажи имущества в случае признания его банкротом и введения процедуры реализации его имущества (п. п. 62 – 63 ст. 217 НК РФ).

До принятия физическими лицами решения о признании себя банкротом, у многих небезосновательно возникает вопрос – во сколько обойдется им эта процедура, и смогут ли они ее оплатить. Разберем, во сколько оценивается процедура банкротства для граждан, и каким образом эта цена рассчитывается.

Изменения с 1 января

После принятия поправок к ФЗ-127 объявлять себя банкротами стало возможно и физическим лицам. Эти изменения позволили многим гражданам решить свои непростые финансовые ситуации. Небольшая по сути практика подобных дел выявила ряд сложностей, с которыми сталкиваются физические лица при прохождении данной процедуры:

- сложность процедуры, сопоставимая с делами о банкротстве юридических лиц;

- высокая госпошлина и весомые издержки.

Изменения в закон, вступившие в силу после 1 января 2023 года, позволили решить назревшие проблемы:

- Стоимость государственной пошлины в размере 6 тыс. руб. изменена в меньшую сторону. Теперь должник будет обязан платить государству всего лишь 300 рублей.

- Что касается работы финансовых управляющих, то их труд теперь оценивается дороже – фиксированная сумма в 10 тысяч рублей заменена на25 тысяч рублей, процент от реализации имущества изменен с двух процентов до семи.

- Процедуры наблюдения и внешнего управления заменены на процедуру реструктуризации. Этот шаг позволят заметно упростить процедуру банкротства.

- Изменения также коснулись разработки плана по удовлетворению требований кредиторов. Теперь эта процедура производится с учетом подразделения кредиторов на группы, что позволяет максимально справедливо распределить взысканные с должника средства.

Сколько стоит оформление процедуры банкротства

Банкротство, несмотря на все преимущества, которые дает эта процедура должнику, имеет один весомый недостаток – она не бесплатна. Этот момент должен быть учтен всеми гражданами, которые собираются инициировать эту процедуру в отношении себя. Разберем, из чего складывается стоимость проведения процедуры банкротства.

Перед подачей заявления в суд

До того как соответствующее заявление о признании финансовой несостоятельности будет подано в судебные органы, заявитель несет следующие издержки:

- государственная пошлина в размере 300 рублей (до наступления 2023 года госпошлина была установлена в размере 6 тыс. руб.);

- оплата услуг финансового управляющего в размере 25 тыс. руб. (вносится на депозит арбитражного суда).

Цена услуги управляющего

Глава I ФЗ-127 содержит статью «Вознаграждение арбитражного управляющего в деле о банкротстве», согласно которой складывается цена за работу финансового управляющего:

Процедура

Стоимость

Также оплачивается дополнительный процент — 7%от стоимости реализованного имущества. К примеру, если управляющий реализовал в счет погашения требований кредиторов недвижимость стоимостью 2 млн. руб., его вознаграждение составит 25 тыс. руб. + 140 тыс. руб.

Топ популярных торговых электронных площадок по банкротству смотрите здесь.

Стоит отметить: процедур в одном деле о банкротстве может быть несколько. Например, если процедура реструктуризации долгов невыполнима, начинается процесс продажи конкурсной массы. В этом случае должник будет обязан оплатить две процедуры, несмотря на то, что первая не принесла желаемых результатов.

Публикация сведений о несостоятельности физического лица

Помимо оплаты госпошлины и услуг управляющего на плечи должника ложится обязанность возместить следующие издержки:

- публикация сведений в газете Коммерсантъ;

- публикация сведений на ресурсе ЕФРСБ (Единый федеральный реестр сведений о банкротстве).

Стоимость печати сведений в газете зависит от количества процедур и объема текста. Квадратный сантиметр публикации стоит около 200 рублей. Если взять среднестатистическую публикацию о банкротстве, то объем текста будет соответствовать стоимости порядка 10 тыс. руб.

В том случае если должник будет ходатайствовать о применении в его случае процедуры реализации имущества, в газете будет опубликована лишь одна процедура. В противном случае публикаций будет две – о реструктуризации и о реализации. Соответственно, заплатить придется в два раза больше.

Что касается обновления Федерального реестра, то в этом случае должник должен заплатить сумму равную 402,5 рублей за сообщение. Реестр наполняется следующими данными:

Количество публикаций

По количеству кредиторов, заявляющих о своих требованиях

Прекращение дела о несостоятельности

По количеству отстранений (как правило 1)

Утверждение плана реструктуризации долгов

Публикация протокола проведения торгов

По количеству собраний

Отказ в признании банкротом

По количеству процедур

В среднем процедура признания гражданина банкротом требует публикации 7 процедур, соответственно, должник обязан заплатить около трех тысяч рублей.

Прочие расходы

Процедура банкротства может потребовать и других затрат, которые управляющий должен будет обосновать:

- почтовые переводы;

- судебные издержки;

- банковские услуги;

- расходы при проведении торгов и прочие издержки.

В среднем сумма данных расходов незначительна и ограничивается несколькими тысячами рублей.

Подводя итог можно сделать вывод, что основная сумма, которая будет взиматься с должника, пойдет на оплату услуг управляющего и в основном зависит от стоимости реализуемого имущества. Если имущества у должника нет, то затраты можно назвать незначительными, с учетом того что ему будут прощены все долги.