Цель разрабатываемой стратегии – снижение финансового бремени и временных потерь, без которых не обходится процедура объявления несостоятельности. Решение такого рода задач будет заключаться в сокращении списка вопросов, которыми должен заниматься финансовый управляющий. Сюда относится:

- Исключение необходимости организовывать собрания кредиторов;

- Упразднение рассылки соответствующих уведомлений;

- Выискивание признаков, указывающих на лжебанкротство.

В перечень обстоятельств, подтверждающих основание требовать упрощённого банкротства, входит:

- Величина задолженности (без штрафов и пеней) в пределах суммы – от 500 до 700 тыс. руб.;

- Сумма доходов за предшествующие полгода – менее 50 тыс. руб.;

- Количество кредитов с просроченным временем выплат – до 10;

- Отсутствие непогашенной судимости по статьям из категории экономических преступлений.

Заявлять на упрощенную процедуру банкротства имеет право тот гражданин, который не имеет статуса индивидуального предпринимателя или учредителя коммерческих структур. А что касается кредиторов, то они не буду возражать против упрощенного банкротства в том случае, когда долг перед ними не превышает сумму 500-700 тыс. руб. Притом, право клиента относительно такого рода процедуры, не может быть реализовано чаще 1 раза в десятилетие. Также имеет место условие, что реструктуризация долгов произведена не менее, чем 5 лет назад.

Изъятие имущества: порядок выполнения

Независимо от особенностей процедуры банкротства, обязательным требованием является частичное погашение долгов посредством продажи имущества (вещи, недвижимость) заявителя. В соответствии с новой редакцией закона, выполнение указанного задания производится такими способами:

- Реализация имущества самим владельцем, согласно заявлению которого производится банкротство;

- Продажа имущества в предусмотренном режиме, где участвует финансовый управляющий или менеджер по торгам.

Притом, на последнем варианте развития событий настаивают кредиторы, на плечи которых возлагаются финансовые тяготы подготовки и осуществления данного процесса. Относительно перечня имущества, которое будет изъято у лица, претендующего на банкротство, изменений не предвидится. Ограничения будут такими же, как и в предыдущей редакции. Как раньше, так и на текущий момент, на реализацию не могут быть выставлены такие вещи:

- Предметы личного пользования;

- Жильё, если оно единственное;

- Награды;

- Домашний скот;

- Продукты питания;

- Денежная сумма, ограниченная пределами прожиточного минимума, действующего в том регионе, где проживает должник.

При обстоятельствах, когда имущество заинтересованного лица ограничено перечнем, указанным выше, продаже не состоится.

Основанием для операции объявления банкротства, служит:

- Отчёт финансового управляющего;

- Признание факта банкротства в судебном порядке;

- Решение суда о списании имеющихся долгов.

Банкротство физических лиц: расходы на процедуру

В затратах, сопровождающих процедуру банкротства, львиная доля относится к оплате услуг финансового управляющего. Уплата производится таким образом:

- Авансовый платёж отправляется на депозит судебной инстанции в виде минимально возможной суммы в 25 тыс. руб.;

- Окончательная оплата процедуры будет выполнена по итогам решения о банкротстве. Она достигает 100 тыс. руб. и более.

Но так как преследуется цель обеспечения доступности банкротства для самых обычных граждан РФ, то в упрощенной процедуре не предвидятся расходы по оплате услуг управляющего. В данном случае, будут иметь место только такие платежи:

- Уплата госпошлины в размере 300 руб.;

- Затраты на соответствующую публикацию в газете «Коммерсант» – 10 тыс. руб.;

- Оплата услуг ксерокопирования, заверки копий разных документов, помощь в оформлении документации, затребованной судом – 5 тыс. руб.

Благодаря новой редакции законопроекта, будут достигнуты следующие результаты:

- Отсутствие расходов на операцию оповещения кредиторов;

- Исключение необходимости назначения дорогостоящих услуг финансового управляющего.

В силу профессиональной поддержки со стороны МФЦ, удаётся свести к минимуму расходы на такие услуги:

- Оформление документации;

- Подтверждение подлинности описи имущества;

- Консультации юридической направленности и т.п.

Чем объясняется сокращение длительности процесса?

Как утверждают инициаторы интересующего законопроекта, заявители могут рассчитывать на период рассмотрения дела не дольше 5 рабочих дней. Секрет подобной оперативности заключается в возможности решения поставленных задач со стороны МФЦ, исключая такие процессы:

- Рассмотрение заявления, минуя судебное заседание;

- Отсутствие необходимости вызова сторон.

Следует вспомнить и о таких причинах, обеспечивающих ускорение процедуры:

- Исключение задач организации и проведения собрания кредиторов;

- Обхождение наименьшим перечнем полномочий финансового управляющего;

- Отсутствие необходимости контроля по поводу добросовестности заявления банкротства (исключение проверок фиктивности финансового неблагополучия).

Переход от упрощенной схемы к обычной процедуре возникает только в случае обнаружения у должника имущества, оцениваемого в сумму от 200 тыс. руб. При таких обстоятельствах, продолжительность банкротства возрастает.

Список документации, обосновывающей право на банкротство

Как и предусматривает Минэкономразвития, помощь МФЦ будет состоять в следующем:

- Консультации по вопросу банкротства;

- Помощь в сборе пакета затребованных документов;

- Перенаправление указанных материалов в арбитражный суд.

Благодаря работе МФЦ, у клиента не будет проблем с такими вопросами:

- уточнение списка нужной документации;

- оценка материалов с точки зрения действующего законодательства.

В перечень актуальных материалов входит:

- Список, перечисляющий кредиторов и суммы долгов по каждому из них;

- Спецификация имущества, принадлежащего должнику;

- Справка, удостоверяющая состояние финансовых дел лица, претендующего на банкротство (доходы, открытые счета и вклады, внесённые налоги за предыдущих 3 года);

- Документальное уточнение сделок, совершаемых с имуществом на сумму от 300 тыс. руб.

Помимо перечисленных выше документов, будет затребована выписка из ЕГРН относительно владения недвижимостью (земельным участком, квартирой, домом). Кроме того, заявителю надо будет взять справку в инспекции ГИБДД по транспортным средствам, имеющимся у него в законном владении.

Как производится обращение в МФЦ

Что нужно сделать, чтобы принять безошибочное решение по такому вопросу, как обращение в арбитражный суд или предпочтение новой редакции законопроекта? Прежде всего, заинтересованному лицу следует тщательно ознакомиться с полным перечнем предполагаемых новшеств. Если здравый смысл подсказывает выбор в пользу помощи МФЦ, то клиенту придётся выполнить такие действия:

- Сбор документов по списку, предоставленному МФЦ;

- Оформление и подача соответствующего заявления.

Притом, предпочтение упрощённой схемы обеспечивает целый ряд преимуществ:

- Составление обращения по поводу банкротства без привлечения платного юриста;

- Отсутствие проблем с подачей заявления и пакета дополнительной документации в арбитражный суд;

- Профессиональное сопровождение рассмотрения вопроса клиента в суде;

- Контроль выполнения всех условий по судебному вердикту о банкротстве.

- Кому разрешат банкротиться через МФЦ

- Как оформить

- Срок внесудебной процедуры

- Последние новости о банкротстве через МФЦ

- Что говорят эксперты

Кому разрешат банкротиться через МФЦ

Согласно последним поправкам в рассматриваемый законопроект гражданин сможет бесплатно объявить себя банкротом через МФЦ при одновременном наличии следующих признаков:

- неплатежеспособность;

- отсутствие регистрации в качестве индивидуального предпринимателя;

- нет в собственности свободной недвижимости, допускается наличие единственного жилья и земли под ним;

- нет иного имущества, которое можно взыскать;

- исполнительное производство, возбужденное на имя гражданина, окончено по статье 46 в части пункта 4 части 1 закона об исполнительном производстве (по причине отсутствия имущества, на которое можно обратить взыскание);

- каждый из имеющихся кредитов должен действовать не меньше года на дату приема заявления, причем хотя бы девять месяцев гражданин должен вовремя погашать взятые на себя обязательства;

- большая часть долгов (больше 75%) возникла ранее, чем за полгода до подачи заявления;

- не возбуждена судебная процедура банкротства и с момента окончания последнее такой процедуры прошло не менее пяти лет.

Как оформить

Рассматриваемый законопроект дает возможность предполагать, как будет проходить банкротство физических лиц через МФЦ с 1 октября 2023. Очевидно, что услуга будет носить заявительный характер. Граждане смогут подавать заявления о банкротстве в многофункциональные центры, прилагая к ним ряд требуемых документов:

- постановление пристава-исполнителя о наличии обстоятельств, достаточных для закрытия делопроизводства по ст. 46 ч. 1 п. 4 ФЗ-229 или копия такого постановления если есть возможности сверить данную копию с открытой базой данных ФССП;

- документы, являющиеся основаниями для возникновения задолженности (например, кредитный договор), и подтверждающие общую сумму задолженность должника (выписка по ссудному счету);

- выписка из ЕГРП о статусе налогоплательщика (13);

- список всех кредиторов;

- опись имеющегося имущества с документами, подтверждающими право собственности;

- копии всех договоров по отчуждению и покупке имущества на сумму свыше 300 тыс. рублей, заключенных за последние три года;

- налоговые декларации за тот же период;

- справки из банков если есть в них счета;

- выписка из лицевого счета в ПФ;

- иные документы (свидетельства о браке, разводе, рождении ребенка, брачный договор, трудовая книжка и т. д.).

Планируется, что МФЦ в течение нескольких дней сможет проверить представленные сведения и предоставить мотивированный ответ на вопрос: «Удовлетворяет должник обязательным критериям досудебного банкротства или нет?». В случае отказа должник сможет повторно обратиться в службу по оказанию государственных услуг не ранее, чем через месяц.

В случае удовлетворения заявителем всех требований закона, данные о начале внесудебного банкротства будут внесены в Единый федеральный реестр сведений о банкротстве. С этого момента обратить процедуру досудебного банкротства смогут только кредиторы, подав в арбитражный суд соответствующее обоснованное ходатайство.

Срок внесудебной процедуры

Продолжительность внесудебной процедуры вызывает споры в Правительстве. Согласно последнему опубликованному документу срок упрощенного банкротства будет составлять девять месяцев.

В течение этого времени будет ограничена финансовая активность должника. Он лишится права брать кредиты и оформлять договоры поручительства.

Будет введен мораторий на истребование задолженности: остановится начисление пеней, прекратятся все платежи кредиторам (за исключение задолженности, связанной с личностью должника – алименты, компенсация причиненного вреда и т. п.).

На кредиторов будет возложена обязанность по проверке всех финансового положения должника. При отсутствии замечаний со стороны кредиторов и по окончании девяти месяцев со дня опубликования данных о начале процедуры заявитель объявляется банкротом, тем самым освобождается от обязанности погашать требования кредиторов, обозначенные в заявлении.

Последние новости о банкротстве через МФЦ

Закон об упрощенной процедуре банкротства физического лица вступит в силу 1 сентября 2023 года

Минэкономразвития предложило свои идеи для банкротства граждан

Комитет Совфеда не поддержал законопроект о внесудебном банкротстве граждан

Внесудебное банкротство появится в России с 1 сентября

Что говорят эксперты

Эксперты предполагают, что упрощенная система банкротства сможет оздоровить финансовое положение значительной доли семейных домохозяйств, освободив от долгов самых малообеспеченных граждан. В условиях наступившего кризиса, вызванного пандемией COVID-19, принятие рассматриваемого законопроекта по предварительной оценке способно оказать социальную поддержку более чем 3,5 миллионам человек.

Большинство юристов полагает, что именно МФЦ обладают достаточным набором инструментов и кадровым ресурсом для оказания этой услуги населению. Возложение данных обязанностей на нотариусов и арбитражных управляющих является нецелесообразным.

Благодаря принятому и подписанному президентом страны закону о внесудебном банкротстве у российских граждан появится возможность стать банкротами бесплатно. Однако, не у всех — подать на банкротство физического лица через МФЦ смогут лишь граждане с задолженностью в пределах от 50 до 500 тысяч рублей.

Рассмотрим порядок проведения внесудебной процедуры, вводимой с 1 сентября 2023, и ее основные отличия от стандартного судебного признания некредитоспособности.

Проверить, подходите ли вы под условия внесудебного банкротства

Кто может стать банкротом без суда

Банкротство физических лиц без проведения судебной процедуры будет доступно ограниченному кругу граждан страны. К основным требованиям, которые предъявляются к должникам новым законом о внесудебном банкротстве, стоит отнести:

- Общий размер задолженности гражданина составляет от 50 до 500 тысяч рублей. При расчете совокупной величины долгов учитываются кредитные долги, задолженности по налогам, а также платежи в счет возмещения вреда и алименты — несмотря на то, что даже после объявления должника банкротом они списаны не будут.

- Исполнительные производства по задолженностям прекращены судебным приставом по п. 4. ч. 1 ст. 46 закона 229-ФЗ «Об исполнительном производстве» по причине невозможности их взыскания. Но повлиять на пристава с целью завершения исполнительного производства должник не может. В то время как взыскатели вправе повторно предъявить исполнительный лист в ФССП практически сразу после его возврата.

Других требований к должникам законом не установлено. Но оформить банкротство физического лица с применением внесудебной схемы не получится у граждан, владеющих имуществом, которое можно было бы реализовать с целью погашения образовавшихся перед кредиторами обязательств.

Теоретически в окончательной редакции закона нет запрета на внесудебное банкротство физлиц с имуществом, однако высок риск того, что процедура будет переведена в судебное банкротство со всеми вытекающими для должника последствиями.

Узнать, сможете ли вы списать долги

через МФЦ

Порядок подачи заявления в МФЦ

Подать заявление о банкротстве в МФЦ должник может лично или через своего представителя — в последнем случае в заявлении нужно будет указать сведения о представляющем интересы должника лице и приложить к нему нотариально оформленную доверенность.

Минэкономразвития разработало образец заявления для внесудебного банкротства.

В заявлении на внесудебное банкротство указывается следующая информация:

- ФИО и реквизиты основных документов должника: паспорта, СНИЛС, ИНН;

- сведения о представителе гражданина (при подаче заявления лично этот раздел не заполняется);

- адрес регистрации, постоянного и/или временного проживания гражданина/должника;

- прошение о признании физического лица несостоятельным;

- согласие на обработку персональных данных;

- перечень документов, являющихся приложениями к заявлению: список кредиторов, копия паспорта заявителя и иные документы, требуемые регулирующим органом.

Заявление и документы проверяет МФЦ

Заявление заверяется личной подписью заявителя, ставится дата его составления. Также в форме заявления предусмотрено место для отметки сотрудника МФЦ о его принятии.

Заявление на внесудебное банкротство физических лиц составляют в одном из вариантов:

- В письменной форме. При написании заявителю разрешено использовать печатные или прописные буквы, допускаются чернила черного, синего или фиолетового цвета.

- В печатной форме. При наборе заявления на ПК должен использоваться шрифт Times New Roman c 10–12 кеглем.

Не допускаются исправления, ошибки, опечатки и зачеркивания в заявлении — они автоматически станут причиной отказа в его принятии. Поэтому рекомендуется перед тем, как подать на признание несостоятельности в МФЦ, проверить правильность составления заявления или обратиться за помощью в его оформлении к юристам.

Получить помощь юриста в заполнении заявления на внесудебное банкротство

Как успешно пройти процедуру банкротства в МФЦ

После подачи заявления на банкротство через МФЦ, работники производят проверку информации. В течение суток они должны отправить электронный запрос в ФССП для уточнения наличия открытых исполнительных производств.

Если они отсутствуют, то работник МФЦ будет обязан в 3-дневный срок опубликовать на ЕФРСБ сведения о признании несостоятельным гражданина.

С этого момента начинается внесудебная процедура признания гражданина неплатежеспособным. Вводится 6-месячный период наблюдения, на протяжении которого:

- Должнику запрещается оформлять новые займы, кредиты, выступать поручителем и совершать иные обеспечительные сделки. Даже популярный микрокредит в МФО, оформленный в период наблюдения, станет причиной для отмены внесудебного банкротства.

- Вводится ограничение на повторное возбуждение исполнительных производств. Исключение: взыскание по платежам, затрагивающим личность кредиторов и взысканий по долгам перед кредиторами, не указанными в заявлении.

- Приостанавливается начисление штрафных процентов, пени и неустоек по просроченным платежам. Судебные приставы, представители кредиторов и коллекторы временно утрачивают право на взаимодействие с должником.

- Должник обязан в уведомлять МФЦ о существенном улучшении своего материального положения 5-дневный срок: принятии в дар или наследовании имущества, вступлении в права владения на основании отмены сделок. Речь идет об активах, которые можно будет использовать для полного или частичного удовлетворения требований кредиторов в ходе судебной процедуры реализации имущества. Это правило не распространяется на имущественные средства, перечисленные в ст. 446 ГПК РФ.

- Кредиторы вправе подавать запросы в официальные органы государственной регистрации (учета). При выявлении у него имущества кредиторы вправе обратиться в Арбитражный суд с заявлением и перенести досудебное банкротство в рамки стандартной судебной процедуры признания финансовой несостоятельности гражданина.

Важно: кредиторы, намеренно или случайно не включенные должником в список при подаче заявления (к примеру, для снижения итогового размера задолженностей с целью подпадания под установленные законом условия) вправе обратиться в суд за признанием должника банкротом по стандартной схеме.

Чтобы успешно пройти процедуру наблюдения и списать долги через МФЦ, гражданину придется:

- составить максимально подробный список кредиторов;

- не вступать в имущественные права в ближайшие полгода;

- не оформлять кредитов и займов на протяжении всей процедуры.

Перед тем как оформить банкротство через МФЦ, обязательно проверьте, действительно ли вы соответствуете условиям внесудебной процедуры. Подача заявления в МФЦ для кредиторов означает однозначное списание вашего долга без возможности его даже частичного погашения.

И вполне логично, что они будут искать любые способны перевести банкротство в судебную плоскость. Поэтому малейшая ваша ошибка, неточность или умышленное искажение фактов будет кредиторами использовано по максимуму.

Получить консультацию юриста по банкротству

Последствия внесудебного банкротства

Последствия для должника после завершения внесудебной процедуры аналогичны подаче на банкротство через Арбитражный суд. За исключением того, что повторно процедура банкротства через МФЦ по схеме без участия суда возможна не ранее, чем через 10 лет.

Списаны будут только те задолженности, которые банкрот укажет в заявлении на внесудебное банкротство — долговые обязательства перед другими кредиторами, не отраженными в заявлении, останутся в силе.

Если должнику откажут в проведении досудебного банкротства физ. лиц или кредиторы обратятся в Арбитражный суд, будет инициировано судебное банкротство физлиц и реализована одна из процедур — реструктуризация задолженности или реализация имущества должника.

Основанием для обращения кредиторов в суд может быть:

- утаивание должником сведений о имуществе;

- поступление имущества в распоряжения должника в процессе банкротства;

- не включение кредитора в реестр при подаче заявления на банкротство.

Если отказ во введении процедуры выдан ввиду открытого исполнительного производства, то повторно подать заявление должник может не ранее, чем через месяц. Здесь стоит отметить, что МФЦ обязаны выдавать только мотивированные отказы — то есть с указанием причины.

Если гражданин считает, что ему отказали в принятии заявления по надуманному предлогу, то он вправе обратиться в Арбитражный суд за защитой своих прав на внесудебное банкротство.

Списать долги через банкротство

Стоимость внесудебного банкротства

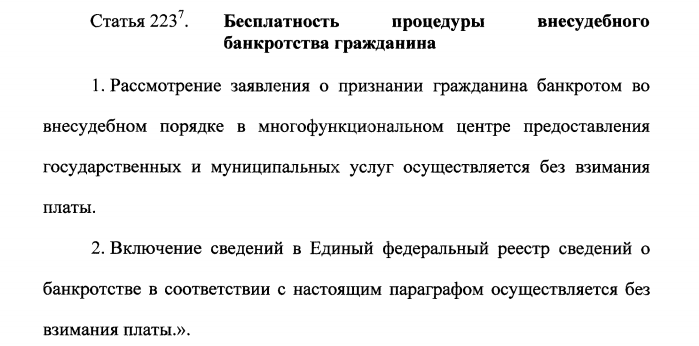

Объявление несостоятельности по внесудебной схеме для граждан будет бесплатно.

Закон не предусматривает уплаты госпошлины и других расходов

Однако закон о банкротстве через МФЦ ввел дополнительные статьи расходов должника, связанные с обеспечением хода процедуры. К примеру:

- Заявление на банкротство подается должником или же его представителем, действующим в его интересах. Здесь речь идет не только об оплате услуг юриста, но и о затратах на нотариальное оформление доверенности.

- Отказ МФЦ в ведении процедуры можно оспорить в Арбитражном суде. Арбитражные споры — довольно сложная часть судебной практики, и зачастую гражданину становится затруднительно самому добиться защиты своих прав в суде. Что вызовет дополнительные расходы на представителя.

- Кредиторы будут стараться всеми силами перевести внесудебное банкротство в судебную процедуру. Поскольку на стороне банков часто выступают целые команды юристов, способных запутать не только суд, но и самого должника, то противостоять им в одиночку гражданину будет весьма затруднительно. Что снова влечет за собой расходы на представителя.

Узнать реальную стоимость внесудебного банкротства и проверить, подходит ли оно вам, вы можете у наших кредитных юристов. Для консультации и получения персонального предложения по законному списанию долгов позвоните нам по телефону или задайте интересующий вас вопрос онлайн.

Помощь в прохождении внесудебного банкротства

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Итак, если Вы уже приняли решение признать себя банкротом, ознакомились с возможными последствиями процедуры. (видео о последствиях банкротства смотрите здесь.)

Перед запуском важно соблюдение трех следующих условий:

- У Вас есть долг более 500 тыс. руб., (подтвержден документами) и Вы не можете его выплатить

- Вы не вносите ежемесячные платежи более 1-го месяца

- У Вас нет дорогостоящего имущества с которым Вы не готовы расставаться, а еcли таковое имеется, то у Вас есть готовность его потерять.

Если же по каким-то причинам Вы до конца не уверены подходит ли Ваша ситуация для процедуры банкротства физического лица, нажав на кнопку ниже, Вы можете пройти тест, который поможет Вам это понять.

Чтобы запустить процедуру банкротства физического лица, сначала необходимо собрать определенный пакет документов. Может показаться, что это достаточно трудоемкий и затратный по времени процесс, но если действовать по заранее подготовленному плану это не так.

Первым делом скачиваем список здесь, и распечатываем. В нем мы будем вычеркивать уже собранные документы.

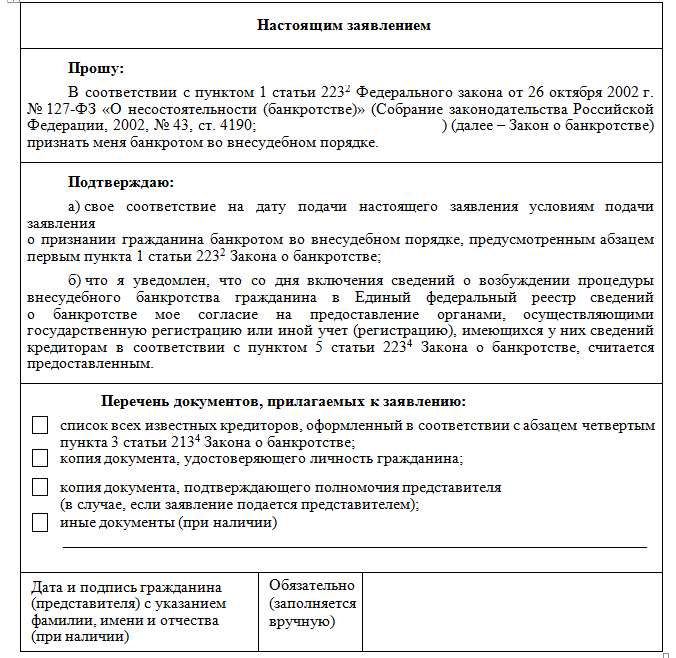

Перечень документов представлен в пункте 3, ст. 213.4 Закона о банкротстве.

Разберемся с каждым конкретным документом, что он из себя представляет, где его брать и сколько это времени займет. А во второй половине данной статьи Вы сможете посмотреть пошаговую видео-инструкцию, о том, как собрать документы для банкротства за 10 дней.

Для удобства разделим все документы, которые потребуются юристам от будущего банкрота на 3 категории:

1. Личные документы.

(Те, что должны быть у каждого гражданина)

- Паспорт

- СНИЛС (пенсионное страховое свидетельство, карточка зеленого цвета)

- Свидетельство ИНН

На этих документах подробно останавливаться не будем, тут все предельно ясно. Если на руках их нет, берем в налоговой. Нам необходимо подготовить цветные сканы документов в хорошем качестве.

- Извещение из Пенсионного фонда о состоянии лицевого счета застрахованного лица. Самый простой способ – заказать через портал Госуслуги. Пошаговая инструкция как это сделать здесь. Также можно заказать через «Мои документы» (МФЦ). Срок предоставления 10 рабочих дней.

- Справка об отсутствии статуса индивидуального предпринимателя или выписка из ЕГРИП. Заказываем в налоговой.

ВНИМАНИЕ: Эта справка (выписка) действует всего рабочих 5 дней, поэтому заказываем ее, когда все прочие документы из списка уже собраны. Список скачиваем здесь

Если состоите в браке:

- Копия свидетельства о заключении, или расторжении брака. (Если брак расторгнут в течение трех лет до подачи заявления о банкротстве) Этот документ у Вас должен быть на руках. Если его нет, берем в ЗАГСе.

- Копия брачного договора если есть, берем у нотариуса.

Если есть дети, либо являетесь усыновителем/опекуном:

- Копия свидетельства о рождении ребенка. Должно быть на руках, если нет берем в ЗАГСе.

Если есть тяжелые заболевания, или инвалидность:

- Справки о болезни. Берем в медицинском учреждении.

Если признаны официально безработным:

- Копия решения о признании гражданина безработным. Заказываем в службе занятости населения, в которой состоите на учете.

2. Документы по долгам

(Документы, подтверждающие наличие любых Ваших долгов)

- Банковские: Кредитные договоры, договоры займа, справки о размере долга. Берем в банках, где брали кредит, предоставляют их обычно сразу по запросу.

- Судебные: Все решения/определения суда, если кто-то из кредиторов подавал на Вас в суд. Документы нужно запросить в канцелярии соответствующего суда общей юрисдикции, обязательно с отметкой о вступлении в силу. Если решение выносил Арбитражный суд, то запрос направляем в канцелярию арбитражного суда, обязательно с отметкой о вступлении в силу. Срок предоставления в каждом суде разный, в основном не превышает 10 дней.

- Документы от физических лиц: собираем все долговые расписки, если брали займы у физических лиц.

- Коммунальные платежи: справка о долгах по коммунальным платежам заказываем в ТСЖ, или управляющей компании, если конечно такие долги у Вас имеются.

- Штрафы ГИБДД: заказываем непосредственно в ГИБДД

- Долги по налогам и пенсионному фонду: заказываем в налоговой и пенсионном фонде по месту регистрации, срок предоставления 5 дней.

3. Документы финансовые

(Документы, подтверждающие Ваше финансовое положение)

- Справки о заработной плате, с места работы – форма 2-НДФЛ, за последние 3 года. Запрашивается у работодателя. Если по каким-то причинам он не выдает, то заказываем на Госуслугах, или идем в налоговую и пишем заявление на предоставление Вам справки по отчислениям от работодателя. Возможно, налоговая Вам тоже откажет, тогда требуем от налогового органа официальный (письменный) ответ об отказе предоставить такую справку, пишем пояснение для суда (пишет юрист) и прикладываем это к пакету документов, этого будет вполне достаточно.

- Справки о пенсиях. За последние 3 года. Если по возрасту, или инвалидности, то берем в Пенсионном фонде. Если по выслуге лет, или пенсия у Вас военная, то в Военкомате, МВД.

- Выписки по банковским счетам. За последние 3 года. Заказываем во всех банках, где были открыты счета, вклады, либо выпущены дебетовые карты.

Финансовые документы «при наличии»:

- Документы о праве собственности на имущество. Свидетельства о собственности, на недвижимое имущество: квартиры, земельные участки, постройки и т.д. паспорт транспортного средства, свидетельства о регистрации транспортных средств на движимое имущество — автомобили.vВыписку по недвижимому имуществу Вы можете заказать на сайте Госуслуги, посмотреть, как это сделать можно здесь. Стоимость ее будет составлять 400 руб.

- Выписки из ЕГРЮЛ (из реестра акционеров). Если были учредителем, или акционером в организациях.

ВНИМАНИЕ: Нет никакого смысла скрывать информацию о проведенных сделках с имуществом от юристов и Арбитражного управляющего, так как она все равно выявится в процедуре банкротства. Любое сокрытие информации может повлечь за собой непредсказуемые последствия.

Квитанции об оплате.

Теперь мы знаем какие документы нам нужны и где их запрашивать, далее организуем сам процесс сбора документов с наименьшими затратами времени и сил.

Итак, переходим ко второй части нашей статьи, где наш специалист по банкротству граждан расскажет, как быстро собрать нужный пакет документов для запуска процедуры. Смотрите пошаговую видео-инструкцию.

Инструкция

Вы были счастливы при покупке чего либо в кредит, открытия бизнеса или иной прекрасной цели. Но тут к нам подкралась эпидемия, самоизоляция СOVID 19,и вуаля, финансовое положение стало невыносимым!

Специально для вас, российские законодатели изобрели «бесплатную» процедуру банкротства.

Минэкономразвития запустил проект упрощения процедуры. Благодаря этому стало возможным провести банкротство физических лиц через МФЦ.

Кто же может воспользоваться провести процедуру банкротства через МФЦ

В некоторых случаях должник имеет право самостоятельно начать упрощенную процедуру банкротства в МФЦ.

Сделать это можно при следующих обстоятельствах:

- долг гражданина не превышает 700 тыс. руб. (вместе с начисленными пенями и процентами);

- на протяжении последних 60 дней его доход не превышает 50 тыс. руб.;

- в наличии меньше 10 кредитов с просрочками платежей;

- должник не является индивидуальным предпринимателем или учредителем ООО;

- нет судимостей по статьям, связанным с экономическими преступлениями.

Подать заявку на упрощенную процедуру банкротства физ лиц через МФЦ может как должник, так и кредитор. Условия подачи зависят от статуса:

- должник — при задолженности от 50 до 700 тыс. руб.;

- кредитор — от 500 до 700 тыс. руб.