В понимании рядового обывателя банкротство физического лица представляет собой процедуру, направленную на полное аннулирование имеющихся задолженностей. С точки зрения действующего законодательства приведенный процесс рассматривается в качестве меры, призванной урегулировать порядок погашения имеющихся долговых обязательств между кредитором и заемщиком.

Гражданам, решившимся на банкротство, рекомендуется ознакомиться с рядом нюансов этой процедуры, которые можно обозначить в качестве рисков:

- Стоимость процедуры банкротства относительно невысока.

- Инициация банкротства обеспечивает сохранность личного имущества должника.

Перед тем, как приступить к сбору документов для последующей подачи готового пакета в суд, рекомендуется внимательно изучить нюансы каждого пункта из перечня, представленного выше.

Отсутствие гарантии избавления от имеющихся задолженностей

В среде рядовых граждан распространено заблуждение о том, что списанию подлежат любые виды имеющихся задолженностей. Эта информация не является достоверной. Так, аннулированию не подлежат следующие виды долговых обязательств:

- Алиментные платежи, направленные на обеспечение материальной поддержки детей или совершеннолетних лиц, признанных недееспособными.

- Выплата зарплаты работникам, нанятым физическим лицом для выполнения определенных работ.

- Суммы, взысканные в качестве возмещения причиненного морального, имущественного или физического вреда.

- Долги, возникшие в ходе проведения процедуры банкротства.

Если у гражданина имеются долги по непогашенным кредитным обязательствам, важным является представление в суд сведений об отсутствии возможности выполнять их. К числу уважительных причин можно отнести потерю работы, наличие иждивенцев, болезнь. При отсутствии таких причин признание лица банкротом не является возможным.

Реструктуризация долговых обязательств

Второе, о чем следует помнить – возможность реструктуризации долговых обязательств. Если заемщик имеет доход, достаточный для погашения имеющихся долгов, судом может быть принято решение о реструктуризации задолженности.

В такой ситуации на заявителя накладывается обязательство о погашении долга определенными суммами на протяжении установленного судом срока.

Проверка добросовестности заемщика

Важно обратить внимание и на тот факт, что в первую очередь при обращении гражданина в судебную инстанцию судом проверяется информация относительно добросовестности заемщика на момент оформления кредитных договоров. В том случае, если будут выявлены факты о том, что при подаче заявки на выдачу заемных денежных средств заемщиком была представлена заведомо ложная информация о размере доходов, заявителю будет отказано в признании банкротом.

Более того, существует риск возбуждения уголовного производства по ст.159.1 УК РФ «Мошенничество в сфере кредитования».

Обеспечение сохранности личного имущества

С целью обеспечения погашения долговых обязательств кандидата на банкротство допустима реализация принадлежащего ему имущества. Согласно положениям ст.

446 ГПК РФ на некоторые виды имущества, в числе которых, к примеру, единственное жилье, земельный участок, предметы бытового пользования, а также ряд иных наименований, не может быть обращено взыскание.

В связи с указанным выше нюансом граждане нередко отчуждают принадлежащее им имущество, которое может быть изъято, посредством заключения договоров дарения или продажи. Однако в ситуации с банкротством возможным является признание такого рода сделок недействительными.

В таких случаях имущество будет продано, а средства, полученные от реализации, направлены на погашение долгов.

Невысокая стоимость процедуры

Согласно нормам действующего законодательства стоимость банкротства действительно не является чрезмерно высокой. Для инициации процедуры гражданину потребуется понести следующие расходы:

- Размер госпошлины, оплатить которую потребуется при обращении в суд – 300 руб.

Кризисное положение – всегда непростое время, диктующее свои условия и вынуждающее делать сложный выбор. Его можно использовать как для перерождения бизнеса, так и для решения проблем.

И одно из самых трудных решений, которые могут быть приняты в такой период, связано с банкротством. Многих слово банкротство пугает, но так ли это на самом деле, и какие подводные камни ожидают гражданина, решившегося узнать это на собственном опыте?

Если отказаться от страхов, связанных прежде всего с отсутствием знаний в этой области, можно легко пересмотреть отношение к процедуре банкротства и понять, что на текущий момент в мировой и российской практике это наиболее цивилизованный способ урегулировать собственную финансовую несостоятельность. Для физического лица — это, прежде всего, путь избавления от долгов законным путём.

Основная цель для гражданина, вступающего в процедуру банкротства – списание задолженностей, чему, естественно, будут препятствовать кредиторы, потому что их цель – максимально полное возвращение своих средств. Соблюдением баланса интересов всех сторон в процедуре банкротства надлежит заниматься специальному лицу – арбитражному управляющему.

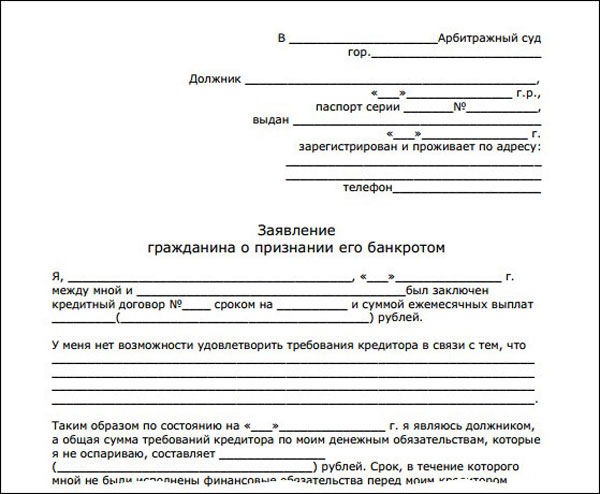

Для того, чтобы начать процедуру банкротства, необходимо подать заявление в суд. Правом на подачу заявления обладает как сам гражданин, так и его кредитор, в том числе ФНС.

Заявление необходимо подавать в арбитражный суд по месту регистрации гражданина. К заявлению прилагается документы, подтверждающие задолженность, данные о кредиторах, опись имущества и активов должника, и другие.

Кредитор, намеренный обратиться с заявлением о признании гражданина банкротом, обязан иметь на руках вступившее в силу решение суда о взыскании денежных средств с будущего банкрота. Если такого решения суда нет, то заявление от кредитора не будет рассмотрено судом.

Но из этого правила есть исключения: Банки, ФНС имеют право подать заявление без предварительного обращения в суд. Взыскание алиментов или задолженности по сделкам, заверенным нотариусом, также не требуют предварительного судебного разбирательства.

После того, как заявление принято, арбитражным судом назначается слушание, в ходе которого будет проведена проверка его обоснованности. Заявление о банкротстве будет признано обоснованным при сумме задолженности не менее, чем в полмиллиона рублей и просрочке платежа не мене, чем в три месяца.

После принятий и рассмотрения заявления, а также признания его обоснованным, арбитражным судом будет разрешен вопрос о том, какая именно процедура будет применена по отношению к должнику, и назначен финансовый управляющий (наименования арбитражного управляющего в деле о банкротстве граждан).

Законодатель установил два процессуальных регламента по отношению к физическим лицам – погашение задолженностей за счёт реализации имущества и реструктуризация долгов.

Разница между двумя процедурами, прежде всего, в последствиях, которые они предполагают.

Наиболее частой в практике является процедура реализации имущества гражданина. Данная процедура предполагает признание гражданина банкротом и продажу почти всех его активов, не ограничивая, в прочем, его право на выезд из страны (за исключением случая, когда это запрещено отдельным судебным актом). Реструктуризация долгов не предполагает признание гражданина банкротом, а значит о списании долгов речь не идёт, но и о негативных последствий банкротства тоже.

Реструктуризация долгов вводится только при наличии у гражданина источника дохода и сводится к разработке и реализации плана погашения долгов, утверждённого арбитражным судом и кредиторами банкрота. Как только это план будет реализован, процедура завершается, и должник сохранит свое имущество.

Кроме того, на время ведения реструктуризации долгов, гражданин не утрачивает право заключать сделки, вести дела и относительно свободно распоряжаться своими финансами.

В случае признания гражданина банкротом и введения в отношении него процедуры реализации имущества, почти всё имущество и активы гражданина будут включены в конкурсную массу и проданы на торгах. Гражданин лишается права самостоятельно распоряжаться личными финансами, а его жизнь будет до конца процедуры связана с деятельностью финансового управляющего, задача которого предпринять все необходимые меры для погашения задолженности.

При признании физического лица банкротом есть ряд существенных последствий, которые обязательно стоит учитывать.

- Во-первых, по всем обязательствам банкрота прекращается начисление штрафов, пеней, неустоек и процентов.

- Во-вторых, задолженность признаётся безнадёжной перед банком.

- В-третьих, как уже было сказано, всё имущество банкрота описывается и пускается на торги, кроме того, которое не может быть отчуждено – одежду, обувь и другое личное имущество, а также единственное жильё у вас не заберут. Назначенный арбитражным судом финансовый управляющий получит доступ и право управлять денежными средствами на всех банковских счетах банкрота. Также к финансовому управляющему переходят права на совершение сделок от имени гражданина, и права на управление юридическими лицами.

Говоря об основной цели банкротства — списании долгов – также важно учитывать некоторые существенные особенности.

Решение о списании принимается судом, рассматривающим дело о банкротстве, и зависит от ряда факторов. Вопрос с большой вероятностью решится положительно, когда общение банкрота с финансовым управляющим и кредиторами было позитивным.

В противном случае, если банкрот будет избегать управляющего, предоставить ложные данные или откажется дать их вообще, либо иным образом будет препятствовать ведению процедуры, задолженность не спишут.

Также есть ряд долгов, которые не могут быть списаны в принципе. Задолженность гражданина перед юридическим лицом, возникшая в следствии признания сделки недействительной, за вред, причиненный здоровью или алименты — списаны не будут. Такая задолженность сохраняется после завершения процедуры и может быть взыскана в общем порядке.

Многие граждане боятся банкротства, что понятно, учитывая довольно сложные для восприятия нормы законодательства. Довольно часто граждане ссылаются на отсутствие «белого» дохода, а кто-то – на отсутствие имущества или на боязнь потерять последнее. Зачастую наши клиенты говорят о недоверии к работе финансового управляющего, потому что не знают правил его работы и своих прав.

Какой бы критической не была ситуация на сегодняшний день процедуры банкротства – это наиболее разумный, цивилизованный и благоприятный способ выбраться из постоянно растущей долговой кабалы для гражданина, желающего жить честно и свободно.

После того, как суд признает гражданина банкротом, останавливается начисление всех штрафных санкций по всем его обязанностям. Также приостанавливается взыскание по исполнительным документам, если они имели место ранее. То есть долг физического лица фактически замораживается.

Но все ли так просто? Ничем ли не рискует физическое лицо при объявлении себя банкротом? Есть только плюсы или имеются подводные камни? Разберемся в этих вопросах подробнее.

Как происходит исполнение решения суда о признании банкротом физического лица?

Согласно ст. 209 федерального закона №127 «О банкротстве» продаже подлежит все имущество, которое принадлежит банкроту. Имеются исключения на имущество, которое не может быть реализовано по закону. Рассмотрим их более подробно.

К таким исключениям относится единственное жилье, которое используется гражданином для его проживания, а также для проживания его семьи. Стоит отметить, что такое жилье не должно быть заложено по ипотечному договору между физическим лицом и банком.

В случае если такое жилье является залогом и идет в счет погашения долга, то оно не может быть сохранено за физическим лицом и будет подлежать реализации. Например, гражданин взял ипотечный кредит под залог приобретаемого жилья, то есть залогом выступает именно приобретаемое имущество.

В этом случае по закону об ипотеке, банк может забрать это жилье в счет погашения кредита при наступлении просрочки. И наоборот, гражданин взял кредит и в залог оставил машину.

Наступила просрочка очередного платежа. При исполнительном производстве стоимости машины не хватило на погашение всех штрафов и основного долга.

В собственности физического лица было только единственное жилье для проживания самого банкрота и его родных. В этом случае, жилье единственное и оно не шло в залог под ипотечный кредит, поэтому забрать его в счет долга невозможно.

Это правило относится также к земельным участкам, на которых расположено единственное жилье физического лица и его родных.

Не могут быть реализованы предметы обычной домашней обстановки и вещи используемые в быту, одежда, обувь, имущество необходимое для профессиональной деятельности, домашний скот, продукты питания, награды, призы, памятные знаки. Исключением из этого перечня являются драгоценности и предметы роскоши, они могут подлежать продаже и идти в счет погашения долга.

Продажей имущества физического лица занимается судебный пристав на основании исполнительного листа. Исполнительный лист направляется непосредственно судом для исполнения приставу.

Продается то имущество, которое включено в конкурсную массу и отвечает требованиям закона. Под конкурсной массой понимается общий объем имущества, которое может быть продано и принадлежит банкроту.

Деньги, полученные от продажи имущества, направляются на сохранение на депозит в суд, который вынес решение о банкротстве физического лица.

Полностью ли освобождается лицо от обязательств после выплаты долгов?

После исполнения решения суда, физическое лицо освобождается от всех обязательств перед другими кредиторами. Но, как всегда, в законе имеются исключения, а именно в статье 212 федерального закона №127 «О банкротстве». В чем же заключаются эти исключения? Разберем подробней.

Сюда можно отнести обязательства гражданина, которые носят личный характер, то есть не могут быть исполнены другим лицом, поэтому эти обязательства в любом случае остаются за гражданином. Например, к ним могут относиться следующие обязательства: о возмещении ущерба жизни и здоровью, алименты, выплата компенсации сверх возмещения вреда.

Данные обязательства сохраняют свою силу и после завершения процедуры банкротства. Поэтому исполнять их придется в любом случае.

Также рекомендую прочитать эту статью

Пишем заявление о выдаче судебного приказа для возврата денежного долга

О чем статья? О правилах обращения граждан в суд по вопросу выдачи судебного приказа с целью взыскания задолженности. Кому и чем будет полезна?? Всем,, кто

Если гражданин утаил какое-то имущество от суда мимо конкурсной массы, в последующем на это имущество также могут быть наложены требования о продаже и погашения долгов за счет него.

Имеется ли возможность признания повторного банкротства физического лица?

Повторно можно признать себя банкротом только через пять лет после расчетов по последним долгам в рамках предыдущего решения суда о банкротстве физического лица.

Итак, при объявлении себя банкротом, физическое лицо рискует всем своим имуществом, находящимся на праве собственности. Возникли сложности? Мы готовы Вам помочь!

Понравилась статья? Расскажи об этом друзьям

Основатель антикризисной юридической компании «Рыков групп»

Специализации: антикризисное управление и банкротство крупных предприятий и организаций; управление проблемными активами; взыскание дебиторской задолженности, деятельность коллекторов; субсидиарная ответственность по обязательствам должника.

Признание физического лица финансово несостоятельным – продолжительная и довольно сложна процедура, предполагающая обращение в суд. Основная и порой единственная цель банкротства физического лица заключается в официальном признании неплатёжеспособности с последующим принудительным погашением или частичным списанием текущих долгов.

Стандартный механизм процедуры рассчитан на профессиональное выполнение реструктуризации задолженности путем привлечения опытного финансового управляющего.

Когда следует подать заявление на банкротство ?

Многие должники ошибочно считают, что получение статуса финансово несостоятельного лица имеет лишь положительные стороны. На практике банкротство сопровождается многочисленными проблемами, включая огромные судебные издержки, затраты времени, ухудшение кредитной истории, невозможность оформлять кредиты, открывать собственный бизнес или занимать в течение нескольких лет руководящие должности.

Эксперты рекомендуют рассмотреть возможность банкротства в следующих случаях:

- Должник имеет существенные проблемы с платежеспособностью, вызванные объективными причинами.

- Процедуры добровольной реструктуризации и рефинансирования не принесли ожидаемый результат.

- Кредитор официально отказался идти на уступки, искать компромисс или заключать мировое соглашение.

- Заемщик не может воспользоваться опциями, связанными с консолидацией долгов и отсрочкой платежей.

- Отсутствует ликвидное имущество, которое можно использовать для погашения текущего долга.

Согласно действующему законодательству, веским основанием для инициирования банкротства считается долг, превышающий полмиллиона рублей с просроченными платежами на протяжении последних трех месяцев. Однако по собственному желанию должник может инициировать процедуру, если задолженность не достигла 500 тысяч рублей.

Указанная сумма рассчитывается за вычетом всевозможных комиссионных начислений, штрафов и пеней.

Кто имеет право инициировать процедуру?

Инициатором банкротства чаще всего выступает сам неплательщик, который по объективным причинам не в состоянии добровольно погасить задолженность. Юристы рекомендуют процедуру гражданам, претендующим на частичное списание или реструктуризацию долгов для снижения финансовой нагрузки.

В роли инициатора может выступить государственная инстанция или кредитор. Обычно коммерческие банки идут на опережение, чтобы предотвратить иск со стороны должника, заняв доминирующую позицию в процессе судебного разбирательства. Однако для рассмотрения заявления необходимо предоставить доказательную базу.

Стоит ли привлекать юриста?

Обращение к квалифицированному юристу на этапе признания гражданина банкротом не относится к перечню обязательных мероприятий. Кредиторы зачастую имеют собственные юридические отделы или работают по договору аутсорсинга с крупными адвокатскими конторами.

Должник в свою очередь может самостоятельно подать заявление. Тем не менее именно специалисты помогут собрать и правильно оформить пакет документов.

Привлечение юриста по банкротству поможет:

1). Избавиться от ошибок в процессе подачи заявления.

2). Осуществить правовой анализ документов и доказательств истца.

3). Выполнить планирование дальнейшей стратегии поведения клиента.

4). Получить всестороннюю защиту интересов на досудебном и судебном этапе.

5). Проконтролировать процесс реструктуризации и взыскания долгов.

6). Подать встречный иск, апелляцию, жалобу или ходатайство.

7). Оспорить требования кредиторов или принятое судом решение.

8). Создать условия для мирного урегулирования спорных ситуаций.

Таким образом, своевременное привлечение юриста по вопросам банкротства позволит существенно упростить и ускорить процедуру. Безусловно, сотрудничество с экспертами в области права предполагает дополнительные затраты, но продуманное до мелочей представительство интересов в суде, включающее подготовку документов, даст возможность избавиться от возможных проблем, возникающих на этапе признания финансовой несостоятельности.

Как собрать пакет документов на банкротство ?

Перечень документов, необходимых для признания лица банкротом, указан в действующих законах. Образцы предоставляются на специализированных сайтах. Список можно получить после обращения в суд или к юристу.

Инициатору процедуры придется составить список кредиторов, указав не только общую сумму задолженности, но и сведения о каждом материально заинтересованном лице. Суд потребует персональную информацию должника и реквизиты всех кредиторов. В качестве доказательной базы обычно используются чеки и квитанции.

В пакет документов обычно входит:

- Заявление в арбитражный суд с просьбой о признании банкротом.

- Кредитный договор, расписка или иной документ, регулирующий каждую задолженность.

- Выписка из банковских счетов и справка о наличии ликвидного имущества.

- Справка 2-НДФЛ из места работы. Выписка из Центра занятости или Пенсионного фонда.

- Копия паспорта гражданина, ИНН и СНИЛС.

- Гарантия по выплате управляющему указанной законом суммы вознаграждения (открытие депозита).

Полный перечень документов зависит от конкретной ситуации. Дополнительно может понадобиться свидетельство о браке, выписка из ЕГРИП и данные обо всех лицах, которые находятся на содержании у должника. Например, если в качестве неплательщика выступает безработный человек, не требуется справка из места трудоустройства.

Документы собираются на досудебном этапе. Если у неплательщика имеются документальные доказательства снижения платежеспособности, их обязательно прикрепляют к материалам дела.

Речь идет о подтверждающих повышение медицинских расходов чеках или копиях трудовой книжки с отметкой об увольнении из места работы. Чем обширнее список относящихся к делу документов, тем выше шансы на ускорение процедуры банкротства.

Сколько стоит банкротство?

Заплатить придется за следующие услуги:

1). Привлечение узкоспециализированных экспертов.

2). Рассмотрение заявления (требуется внесение госпошлины).

3). Осуществление реструктуризации долгов.

4). Взыскание задолженности путем реализации имущества.

5). Публикация информации в СМИ.

6). Добавление данных в реестры.

7). Выполнение почтовой рассылки.

Поводя итог, можно с уверенностью сказать, что стандартная процедура банкротства не подходит для граждан, общая сумма задолженности которых не превышает 500 тысяч рублей. Если размер долга ниже этой отметки, компенсировать убытки поможет только списание долгов.

Нет никакого смысла в инициировании процедуры, когда уровень задолженности ниже 100 тысяч рублей. В этом случае проще заключить с кредиторами мировое соглашение с последующей выплатой долга по обновленному графику, который устроит заинтересованные стороны.

Какова продолжительность процедуры?

На досудебный этап обычно уходит от двух до шести месяцев, в течении которых должник или привлеченный им юрист занимается подготовкой к дальнейшему разбирательству. Представитель может приложить усилия для поиска компромисса в ходе переговоров с кредиторами или незамедлительно приступить к инициированную процесса банкротства через суд.

Даже в самом оптимальном случае на сбор документов уходит не менее месяца.

Если восстановление платежеспособности должника не увенчалось успехом, начинается процесс взыскания. Арест, оценка, изъятие и последующая реализация имущества в общей сложности занимает не менее полугода.

Еще несколько месяцев уходит на признание должника банкротом с последующим занесением соответствующей информации в открытие государственные реестры и базы данных. Официально свой статус банкрота гражданин получает после публикации решения суда в СМИ.

Обычно подобная процедура занимает не более трех месяцев.

Как должнику сохранить имущество?

Исполнительное производство, связанное с принудительным взысканием долга на этапе признания гражданина банкротом, предполагает конфискацию и последующую продажу имущества на открытых торгах. Речь идет лишь о частной собственности неплательщика, изъятие которой разрешено законом.

Например, для погашения долга не используется единственное жилье или предметы домашнего обихода. Исключением является только имущество, предоставленное в залог, включая полученную посредством ипотечного кредитования недвижимость.

Для сохранения имущества рекомендуется:

- Обсудить с кредитором вопрос добровольного погашения долга.

- Внимательно следить за действиями судебных приставов.

- Оспорить незаконные действия сборщиков долгов.

- Доказать использование определенных предметов для рабочих целей.

Существуют обходные маневры, позволяющие сохранить имущество полулегальными методами. Не вдаваясь в детали, следует отметить возможность передачи права собственности в дар близким родственникам.

Однако за подобные махинации фиктивный банкрот может поплатиться. Доказанный факт мошенничества грозит физическому лицу не только огромным штрафом (административная ответственность), но и уголовным преследованием.

Может ли должник работать в процессе банкротства?

Отсутствие трудоустройства со стабильным заработком не является веским основанием на этапе банкротства. Должник, который столкнулся с подобной процедурой, может работать на любой должности, но его официальный заработок не должен превышать прожиточного минимума.

К тому же финансовый управляющий вправе наложить арест на расчетные счета неплательщика. В результате хранящиеся средства могут уйти на покрытие долговых обязательств.

Часть денежных средств, необходимую для обеспечения проживания должника и находящихся на его попечении иждивенцев, можно исключить из конкурсной массы, которая используется для погашения долга.

Можно ли ездить за границу во время процедуры банкротства?

Домашний арест считается одним из способов обеспечения возврата долгов, поэтому в некоторых случаях будущему банкроту запрещается выезжать за границу. Обычно речь идет о лицах, размер задолженности которых существенно превышает 500 тысяч рублей. Однако ограничения не касаются передвижения по территории страны.

Запрет в качестве ограничительной меры вправе выдать только суд после рассмотрения материалов дела. После окончания процедуры (независимо от ее результата) любые ограничения снимаются.

Бывший должник снова получает возможность выезжать за границу. Ограничение не распространяются на медицинский туризм и частые командировки, однако прежде чем покинуть территорию страны придется получить официальное разрешение.

Как стать банкротом по упрощенной процедуре?

Упрощенный механизм банкротства физических лиц находится на этапе активной разработки законопроекта. Минэкономразвития совместно с Роспотребнадзором проработали упрощенную процедуру, на неопределенное время отложив ее массовое внедрение. Сначала планируется выполнить тестирование на региональном уровне.

В будущем должники получат уникальную возможность самостоятельно подавать заявления о банкротстве в МФЦ. Это позволит рассмотреть простые случаи финансовой несостоятельности, задолженность по которым не превышает 700 тысяч рублей, без длительного судебного разбирательства с последующей реструктуризацией.

Упрощенный механизм банкротства позволит:

Стать банкротом по упрощенной процедуре можно за четыре месяца, тогда как стандартный процесс обычно предполагает затраты времени в районе трех лет. Однако получить доступ к упрощенке смогут только граждане, имеющие до десяти открытых финансовых обязательств, которые в течение последних 36 месяцев не заключали сделок по отчуждению имущества.

Дополнительно на протяжении 120 дней нельзя менять место жительства, а общий размер задолженности с вычетом штрафных санкций обязан составлять от 50 до 700 тысяч рублей.

Какие последствия банкротства?

Каждый должник в процессе банкротства рассчитывает на списание долгов. Те не менее в современной судебной практике подобный исход считается маловероятным. Как правило, неплательщика ждет продолжительное разбирательство с массой неприятный последствий, которые будут проявляться в течение следующего десятилетия.

К основным последствиям банкротства относится:

- 1. Потеря части личного имущества и временное сокращение дохода до минимально возможного показателя.

- 2. Обоснованный отказ в повторном осуществление процедуры банкротства на протяжении пяти лет.

- 3. Ухудшение состояния кредитной истории и невозможность получить займы в ближайшие годы.

- 4. Запрет занимать хорошо оплачиваемые руководящие должности в течение трех лет.

Процедура отнимет уйму денег и времени. К тому же кредиторы могут принимать активное участие в процессе признания должника банкротом. Зачастую банки и прочие коммерческие организации пытаются повлиять на финансового управляющего, поэтому неплательщик может столкнуться с серьезным психологическим давлением.

Попытки восстановить платежеспособность заемщика занимают несколько лет, поэтому процесс признания лица банкротом считается одной из длительных и весьма непредсказуемых процедур. Кредиторы обычно стараются избегать сотрудничества с клиентами, которые сталкиваются с финансовой нестабильностью.

Таким образом, в обмен на теоретическую возможность частичного списания просроченных долгов неплательщик может столкнуться с взысканием догов посредством продажи личного имущества и потерей последних сбережений.

Закон о реструктуризации

С наступлением кризиса ситуация на кредитном рынке РФ заметно ухудшилась. В этом году, например, доля просроченных займов перед отечественными банками впервые с 2008 года достигла отметки 10%.

Что касается просроченных кредитов со стороны физических лиц, их доля с января по август выросла на 3,7% (на 29,7 млрд рублей). В общей сложности она составляет 836,1 млрд рублей, свидетельствуют данные Центробанка России.

Еще в середине прошлого года среднестатистический заемщик в нашей стране брал одной рукой один рубль в качестве кредита, и тут же другой рукой отдавал как минимум один рубль 60 копеек по ранее взятому кредиту, говорил ранее АиФ.ru финансовый омбудсмен Павел Медведев. Проще говоря, население находилось в кредитной кабале еще до декабрьской валютной паники и нынешних нефтяных котировок.

Из рычага роста потребительской способности кредиты превратились в рычаг погашения старых долгов. Нестабильная экономическая ситуация с ростом цен, безработицы и снижением реальных доходов населения сделала практически невозможным выход из долгового круга.

В этом смысле вступление в силу закона о банкротстве физических лиц очень кстати для проблемных заемщиков, которые вынуждены брать новые кредиты, чтобы погасить старые. Однако ошибочно думать, что банкротство это поблажка, после которой жизнь должника начнется с чистого листа.

Дело в том, что, прежде всего закон о банкротстве посвящен реструктуризации долгов. «Допустим, человек имеет обязательство каждый месяц платить какую-то сумму.

И вдруг оказывается, что он не в состоянии это делать, потому что уменьшились его доходы или он заболел. В таком случае можно будет договориться с кредитором и решить, что либо на время болезни, на два — три месяца, пока человек приходит в себя, его полностью освобождают от выплаты этих обязательных сумм, которые прописаны в договоре.

Либо ему говорят — «ты всё-таки будешь платить каждый месяц, но сумму меньшую, чем указана в договоре, но за это ты будешь платить дольше». Это делается для того, чтобы не пострадал кредитор», — поясняет Павел Медведев.

По словам руководителя Союза защиты прав потребителей Финпотребсоюза Игоря Костикова, закон о банкротстве физлиц очень важен для России, потому что у нас довольно плохо работают механизмы досудебного решения проблем просроченной задолженности. Банки редко соглашаются на реструктуризацию кредитов граждан или предлагают им такие условия, на которые ни один здравомыслящий заемщик не согласится.

«Закон о банкротстве дает должнику возможность добиться по суду реструктуризации ссуды (процедуры реабилитации). Надеюсь, что большинство исков о банкротстве будет заканчиваться именно реструктуризацией займов», — заявил Костиков АиФ.ru.