Когда человек признан несостоятельным должником, для выплат его долга может быть реализовано его имущество: недвижимость, бизнес, интеллектуальная собственность и т.д., а также могут вычитаться средства из его доходов, таких, как заработная плата, пенсия, авторское вознаграждение и т.д.

Общая недвижимость семьи также может быть использована для этой цели, но с определенными условиями:

Может быть продана недвижимость, которая не является единственным жильем семьи. Как правило, предлагается продать ту недвижимость, где семья не прописана.

Однако супруг должника имеет права на имущество, нажитое в браке, поэтому для покрытия долгов используется половина денежных средств от продажи имущества, а вторая половина должна быть передана тому супругу, который должником не является.

Внимание: жилье, взятое в ипотеку, может быть реализовано для покрытия долгов, даже если это единственное жилье семьи.

В том случае, если супруг должника подтвердит, что какое-либо имущество семьи принадлежало ему до вступления в брак, было им унаследовано или было подарено ему лично до наступления банкротства, то он вправе требовать, чтобы это имущество в конкурсную массу не включали. Так, например, если жена должника до брака имела свою квартиру, получила наследство от бабушки или бриллиантовый гарнитур в качестве личного подарка – это ее имущество, которое к банкротству отношения не имеет.

А вот если на ее имя было приобретено жилье, машина, предметы роскоши в то время, когда она уже состояла в данном браке, то это будет считаться общим имуществом, и может попасть в конкурсную массу.

- Доходы супругов при банкротстве

- Квартирный вопрос

- «Раздел» имущества? Тонкости юридических формулировок

- Истории из жизни

- Какое имущество подлежит реализации

- Реализация имущества супругов при банкротстве — кредитор отнимет все?

- Ответственность одного из супругов по долгам другого при банкротстве

- Развод при банкротстве супруга: имущество пополам?

- Возможно ли совместное банкротство?

- Судебная практика

- Учитывается ли имущество супругов при банкротстве?

- Как делится имущество супругов?

- Развод и раздел совместного имущества при банкротстве супруга

- Возможно ли совместное банкротство супругов

- Примеры судебной практики совместного банкротства супругов

- Имущество супругов при банкротстве

- Что не следует делать должнику с общим имуществом?

- Как сохранить совместное имущество при банкротстве?

- Как пройти банкротство с минимальными потерями? Рекомендации для второго супруга

- Возможно ли совместное банкротство супругов? Судебная практика

- Банкротство бывшего мужа: заберут ли имущество?

Доходы супругов при банкротстве

Личные доходы супруга должника в определенных случая могут оставаться его личными средствами. То есть та же жена должника полностью распоряжается своей зарплатой, пенсией, доходами от другого имущества, полученного до брака или в качестве личного подарка.

Пример: если она имеет свой собственный бизнес, сдает в аренду купленную до брака квартиру или получает доход с ценных бумаг, полученных в наследство от родственников, то это тоже ее личные средства, также к банкротству мужа не относящиеся.

С 2018 года появилась практика по которой 50% дохода второго супруга попадает в конкурсную массу на основании Семейного кодекса. Тут все зависит от региона где происходит процедура, от кредиторов и финансового управляющего.

Мнение экспертаКузьмин Станислав ТимофеевичЮрист-консульт с 6-летним опытом. Специализируется в области гражданского права. Член ассоциации юристов.Пример, если бизнес жены должника был начат уже в браке, кредиторы могут попытаться связать его развитие с полученными от них средствами и настаивать на его включении в конкурсную массу.

Кроме чисто финансовых и имущественных последствий на должника могут быть наложены такие ограничения:

- запрет на выезд за пределы страны

- временный запрет на продажу и покупку недвижимости, другого ценного имущества

- временный запрет на занятие ряда руководящих должностей, открытие индивидуального предпринимательства

- запрет пользоваться банковскими картами и счетами до завершения процедуры банкротства

Важно знать: эти последствия на супруга должника не распространяются никак. То есть ему разрешено и выезжать за рубеж, и заниматься предпринимательской или руководящей деятельностью. Также за ним остается право распоряжаться своими счетами и картами.

Возможно вам будет интересно:

Совместное имущество супругов при банкротстве — что будет с ним, собственность мужа (жены) под угрозой? Переживают за свои вторые половинки и семейный капитал, нажитый общими усилиями, почти каждый из наших клиентов. Эти вопросы и вправду бьют рейтинги по популярности.

Посоревноваться с ними могут разве что темы, касающиеся перспектив жизни без коллекторов и приставов.

Банкротство супругов выходит за рамки двух сторон – «кредитора и должника», здесь пересекаются и интересы третьих лиц, в первую очередь – членов семьи банкротящегося гражданина.

Квартирный вопрос

При банкротстве физического лица единственное жилье, в котором проживает семья должника, обладает иммунитетом. И здесь неважно, кто собственник – банкротящийся гражданин или его жена (муж), приобретено во время брака или нет. По закону такое жилье не реализовывается в процедуре банкротства.

«Раздел» имущества? Тонкости юридических формулировок

Необходимо различать два юридических понятия — имущество каждого из супругов и совместно нажитое.

Все приобретенное в браке понимается как совместно нажитое имущество при банкротстве физического лица. Имущество каждого супруга может также быть приобретено во время брака, но путем дарения либо вступления в права наследования.

Семейный кодекс гласит: имущество супругов, нажитое в браке, — их совместная собственность.

Соответственно, банкротство супруга (должника) предполагает, что оформленное на него имущество подлежит реализации. После продажи доля в эквиваленте 50% от общей суммы полагается жене (мужу) банкрота, остальное – кредиторам.

Аналогичная схема действует и если собственником имущества является супруг банкротящегося гражданина. Так написано в законе.

Компания «Национальный центр банкротств» помогает гражданам максимально эффективно провести процедуру банкротства с момента вступления в силу соответствующего закона.

Напомним, по закону подлежат проверке сделки с имуществом должника, осуществленные в течение предыдущих трех лет. Сделки по имуществу мужа (жены) банкротящегося гражданина не оспариваются. Так, в расчет не будет браться квартира, машина супруга, которые были проданы ранее.

Истории из жизни

К слову, банкротство семьи также возможно. В частности, Арбитражным судом Новосибирской области были рассмотрены в рамках одного дела заявления двух несостоятельных плательщиков, являющихся супружеской парой. Их признали банкротами.

Итак, судебная практика показывает беспочвенность страхов граждан, например, такого рода: «Муж банкротится – имущество жены могут забрать». Банкротство супруга, как правило, не влечет за собой проверку финансового состояния жены (мужа): в деле рассматривается только имущество должника, согласие супруга на продажу имущества не требуется.

У Вас появились дополнительные вопросы? Специалисты НЦБ всегда готовы ответить на любые из них.

Звоните и записывайтесь на прием прямо сейчас!

Принятие «Закона о несостоятельности» № 127-ФЗ позволило физическим лицам правомерно избавляться от долгов. До 2015 года эта процедура проводилась только в отношении юридических лиц.

Однако не полное понимание юридических аспектов и того, как работает закон, у людей есть много вопросов, связанных с признанием гражданина несостоятельным. Один из них – затрагивает ли банкротство общее имущество супругов? Специалисты компании ООО «Глав Банкрот» разъясняют ситуацию.

Какое имущество подлежит реализации

На основании ст. 213.25 закона № 127-ФЗ после признания гражданина банкротом, все движимое, недвижимое имущество, предметы роскоши подлежат изъятию и продаже путем проведения торгов. Реализация общего имущества супругов при банкротстве происходит в случае, если:

- личного имущества должника недостаточно для покрытия долговых обязательств;

- один из супругов выступил поручителем при оформлении кредита;

- оба супруга собственники ипотечной квартиры, погашение долга за которую прекратилось и невозможно.

Из конкурсной массы исключается имущество, перечень которого установлен ст. 446 Гражданского Процессуального Кодекса РФ:

- квартира или дом, если они являются единственным жильем, за исключением объектов, находящихся в ипотеке;

- земельный участок, если на нем построено единственное жилье должника;

- одежда, обувь, технические приборы первой необходимости (например, холодильник, стиральная машина);

- имущество, необходимое для осуществления основной деятельности банкрота, исключение — оборудование, стоимость которого стократно превышает минимальную заработную плату;

- племенной, крупный рогатый скот, птицы, пчелы не включаются в конкурсную массу, если их разведение не сопряжено с получением дохода;

- продукты питания и деньги в размере установленного прожиточного минимума в расчете на количество членов семьи;

- автомобиль, если должник инвалид и ему трудно передвигаться пешком, а также если машина является источником основного дохода (например, банкрот работает в такси).

- Также закон запрещает включать в конкурсную массу награды: призы, кубки, медали.

Реализация имущества супругов при банкротстве — кредитор отнимет все?

Если арбитражный управляющий в отчете укажет, что личного имущества у должника нет или его стоимость мизерна и не покрывает даже минимальной части кредитных обязательств, тогда суд принимает решение о включении в конкурсную массу совместного имущества супругов.

Семейный Кодекс РФ признает совместным имуществом то, которое было приобретено за время брака. При этом после реализации супруг должника получает выплату равную 50 % от суммы, вырученной от продажи.

Если супруги вместе оформляли ипотеку или один из супругов выступал поручителем, тогда никакой компенсации не полагается, — вся сумма конкурсной массы уходит на погашение долгов.

Также нужно опасаться за совместное имущество супругам при банкротстве юридических лиц, если они выступают соучредителями. Это возможно если в ходе судебного разбирательства будет выявлена их вина в финансовом крахе, и они привлекутся к субсидиарной ответственности.

Ответственность одного из супругов по долгам другого при банкротстве

Если у должника нет никаких сбережений или собственности, кредиторы вправе подать ходатайство на выделение его доли в имуществе супругов в деле о банкротстве. Это возможно, например, если квартира, дом, машина или другое имущество оформлено на второго из супругов, но по факту приобретено в браке.

Согласно Семейному Кодексу в отношении супружеских пар установлен режим совместной собственности. Это значит, что весь доход, пенсии, выплаты, получаемые в браке и приобретения материальных ценностей одним из супругов, автоматически наделяются статусом общего.

Сособственником признаются оба супруга без исключения, даже если один из них не имел постоянного заработка.

Развод при банкротстве супруга: имущество пополам?

Согласно действующему законодательству, если заявление о разводе подается после инициации процедуры признания гражданина несостоятельным, то разделом имущества будет заниматься Арбитражный суд в рамках процесса о банкротстве.

При этом реализация конкурсной массы будет проводится по нормам закона № 127-ФЗ:

- включение совместного имущества в конкурсную массу и его изъятие у собственников;

- проведение торгов;

- выделение части (50 %) причитающейся супругу несостоятельного гражданина;

- оставшиеся средства перенаправляют на погашение требований в реестре кредиторов.

Если же развод был оформлен до инициации процедуры о признании несостоятельности, то имущество бывшего супруга при банкротстве может быть изъято и реализовано до тех пор, пока в судебном порядке не осуществиться раздел общего имущества. Только после удовлетворения районным судом иска о разделении недвижимости, бывший супруг должника может быть спокоен.

Если расторжение брака было осуществлено непосредственно перед банкротством, то у финансового управляющего или кредиторов могут возникнуть подозрения о его фиктивности. На этом основании они могут подать ходатайство о признании процедуры недействительной.

Возможно ли совместное банкротство?

В законе «О несостоятельности» указания на то, что оба супруга могут выступать одновременно инициаторами банкротства нет, но и прямого запрета там тоже нет. Поэтому если супруги в равной степени ответственны по долговым обязательствам, например, они являются созаемщиками в ипотечной квартире, тогда возможна подача заявления от лица двух должников.

Совместное признание несостоятельности выгодно должникам:

- государственная пошлина уплачивается как за одного участника — в размере 300 рублей;

- все кредиторы объединяются в один реестр — это помогает избежать разногласий в вопросе очередности погашений долга.

Поскольку такая процедура не регламентируется нормами закона, то судья на свое усмотрение может одобрить совместное банкротство или отказать в обобщении дела.

Судебная практика

Впервые после принятия закона «О несостоятельности» факт признания возможным совместного банкротства супругов был зафиксирован в октябре 2015 года в Арбитражном суде Новосибирской области. Семейная пара, не имея возможности рассчитаться по долгам, подала совместное заявление на признание их банкротами и списание всех обязательств.

Несмотря на то, что закон № 127-ФЗ не устанавливает процессуальной возможности инициации дела по отношению к двум, трем и более должникам в качестве ответчиков, суд постановил принять совместное заявление и проводить общий процесс на основании семейного статуса истцов.

Учитывается ли имущество супругов при банкротстве?

Чтобы ответить на этот вопрос, разберемся в тонкостях Семейного Кодекса РФ. Существует 2 юридических термина:

- Общее имущество супругов. Под ним понимаются все виды имущественных прав и ценностей, доходы, прочие материальные блага, приобретенные в браке, общие банковские счета. К нему применим раздел имущества супругов при банкротстве.

- Личное имущество супругов. К нему относится приобретенные до брака имущественные права и ценности, а также приобретенные во время брака путем получения в дар или наследования.

Но это верно только в случае, если отсутствует брачный договор, регулирующий имущественные права супругов.

Процедура банкротства подразумевает разделение имущества, если потенциальный банкрот пребывает в законных брачных отношениях с супругом.

Важно! Имущество приобретенное в гражданском браке не учитывается как совместно нажитое, в данном случае имущество считается единолично принадлежащим тому, на кого оно оформлено по документам.

Как делится имущество супругов?

Процедура банкротства гражданина и реализации общего имущества супругов происходит в таком порядке:

- Суд рассматривает дело о личном банкротстве физ лица, выносится решение о реализации имущества.

- Финуправляющий производит опись и оценку совместной собственности супругов при банкротстве.

- Выделяются части мужа/жены.

- Осуществляются торги, после которых доля банкрота предназначается для расчета с кредиторами, доля второго супруга возвращается к нему после продажи.

Согласно положениям ст. 45 СК РФ, каждый из супругов может воспользоваться своей долей имущества в случае предъявления требований кредиторов.

Например, если мужчина взял кредит под залог недвижимости, где он проживает с супругой, то залогом будет считаться его доля в квартире/доме.

В случае признания несостоятельности у жены/мужа могут забрать долю (реализуется весь дом), но после процедуры ей возвращается ее часть в денежных средствах. Опять же, такое возможно, только если дом/квартира НЕ являются единственным жильем супругов или являются предметом залога.

Если супруги проживают в одном доме и в собственности больше нет дополнительно дома или квартиры, то такое единственное жилье суд не сможет забрать. При любой сумме долга дом останется в собственности супругов.

Однако если ваш дом находится под залогом, то его могут реализовать в пользу кредиторов, и только после этого признают банкротство.

Давайте также разберемся, необходимо ли получить согласие супруга на продажу имущества при банкротстве? Если вы полагаете, что в суде спросят мнение жены или мужа банкрота, вы заблуждаетесь. Механизм реализации четко описан в № 127-ФЗ и в ряде законодательных актов — нигде не предусмотрено получение согласия при банкротстве одного из них.

Соответственно, раздел имущества супругов при банкротстве хоть и осуществляется по инициативе суда, управляющего или кредиторов должника, но в законодательстве также представлен перечень вещей, которые не могут быть изъяты. Например, бытовые предметы и приборы в доме.

Развод и раздел совместного имущества при банкротстве супруга

Давайте рассмотрим возможные ситуации с имуществом супруга:

- Развод при банкротстве. Даже если процедуры были инициированы одновременно, они будут проходить в следующем порядке очередности: сначала — развод и раздел имущества, затем — банкротство. Финуправляющий не сможет выделить долю должника, если до конца не ясно, что именно ему принадлежит.

Развод при банкротстве практически ничего не решит — финуправляющий вправе привлечь имущество супруги при банкротстве мужа, как и наоборот.

Стоит учитывать, что развод и раздел имущества при банкротстве, могут быть расценены как попытка должника скрыть часть свое реальное финансовое состояние, а это чревато уголовным преследованием.

В том числе может быть реализовано совместное имущество супругов, а значит и имущество бывшего супруга. Например, имущество жены при банкротстве бывшего мужа, может быть реализовано для покрытия задолженностей. Однако, это относится только к имуществу приобретенному во время брака.

Отвечает ли супруг за банкротство супруга после развода или отвечает ли супруга по долгам мужа после развода, ответ однозначен — если с развода прошло менее трех лет, то да.

Соответственно, если два бывших супруга, находясь в законном браке, взяли ипотечный кредит, то после развода и раздела имущества просто «забыть» о нем не получится. В таком случае отвечать своим имуществом будут и муж, и жена.

Возможно ли совместное банкротство супругов

В практике Арбитражных судов РФ существуют прецеденты, когда процедура инициировалась одновременно в отношении мужа и жены. Банкротство обоих супругов в одном деле актуально в случае равных кредиторских претензий: как правило, если имеется ипотека у супруга, и в случае которой они являются созаемщиками.

Совместное банкротство супругов в одной процедуре, несмотря на то, что это прямо не прописано в Законе о Банкротстве № 127-ФЗ, имеет место быть и позволяет:

- Вдвое снизить затраты на оплату госпошлины (300 рублей вместо 600).

- Снизить расходы, связанные с оплатой услуг финансового управляющего (25 тысяч рублей против 50 тысяч).

- Избежать споров относительно очередности погашения задолженности между кредиторами при разделении реализации имущества супругов при банкротстве.

В судебной практике банкротство супругов составляет менее 1% рассматриваемых в Арбитражном суде дел. Основная причина этого: в действующем законе, даже с учетом последних изменений за 2017 год, нет определений семейного банкротства в одной процедуре, и судьи выносят решение об объединении дел о банкротстве супругов самостоятельно, руководствуясь собственным видением ситуации.

Но в законе четко установлена ответственность супругов при банкротстве, что позволяет инициировать процедуру в отношении обоих членов семьи.

Примеры судебной практики совместного банкротства супругов

Одним из первых прецедентов стало Решение по делу № А45–20897/2015, выданное АС Новосибирской области. Была учтена общность имущества, тип и особенности предъявляемых к супругам кредиторских требований.

Поскольку в данном случае инициирование двух дел о финансовой несостоятельности граждан привело бы только к увеличению судебных издержек, судом было принято решение возбудить процедуру банкротства в отношении двух супругов одновременно. За 2019 год банкротство по совместному заявлению было проведено 16 раз, что указывает на пробелы в законодательстве и отсутствие информации о возможностях банкротства у должников.

Поэтому лучшим выходом из ситуации для должников станет обращение за профессиональной помощью к юристам. Это позволит сохранить совместное имущество при банкротстве и списать накопившуюся задолженность.

Получите бесплатную консультацию — по телефону или в форме онлайн-чата.

Поможем пройти банкротство с сохранением имущества. Юрист перезвонит через 1 минуту.

автор: Алексей Жумаев

Время на прочтение: 8 минут

Супружеская жизнь накладывает взаимные обязательства, которые в некоторых обстоятельствах принимают неожиданный оборот. Горячий вопрос для должников — сохранность совместного имущества.

Когда судебные приставы приходят описывать собственность должника, это задевает интересы его супруга. Рассмотрим, что будет происходить с совместной собственностью, если супруг обращается за признанием несостоятельности.

Какие последствия таит потребительское банкротство для семьи должника? Также мы разберемся, возможно ли совместное банкротство, и в каких случаях несостоятельность заденет сожителя должника в гражданском браке.

Имущество супругов при банкротстве

Законодатели четко устанавливают круг лиц и уровень ответственности по сделкам. В частности, по кредитным договорам. Обязательства по оплате несет заемщик, за исключением случаев, когда кредитный договор оформлялся под поручительство третьих лиц. Тогда при неплатежеспособности заемщика долги переходят к поручителям.

Что касается семейной жизни, то законодательство использует термин режим совместной собственности (ст. 34 СК РФ).

Но этот режим не касается долгов, если заемщиком выступает только муж или жена. Банк обращается в суд за взысканием средств с должника, а не с обоих супругов.

То есть зона ответственности распространяется только на человека, который по документам выступает заемщиком.

Согласно статье 45 СК, супруг не отвечает за долги второго ни денежными накоплениями, ни собственными вещами. В том числе — и при личном банкротстве. Но тут возникает один нюанс — суд МОЖЕТ включить в конкурсную массу объекты, нажитые в браке, за счет:

- заработной платы любого супруга;

- пенсионных начислений;

- предпринимательской деятельности;

- пособий и других выплат.

При этом личное имущество одного супруга не подлежит продаже при банкротстве второго. Таким имуществом признается собственность:

- перешедшая второму супругу по наследству;

- полученная по договору дарения.

Совместно нажитое имущество — это собственность, которая появилась у семьи после свадьбы. Учитывается имущество, приобретенное в период отсутствия работы мужа или жены — учебы, отпуска по уходу за ребенком, просто ведения домашнего хозяйства.

Таким образом, если средств для погашения задолженности недостаточно, то для второго супруга по общему долгу наступает солидарная ответственность супругов. То есть совместная собственность изымается для проведения расчетов с кредитором.

Узнать, какое имущество продадут при банкротстве супруга

Что не следует делать должнику с общим имуществом?

Пытаясь спасти семейную собственность, должники совершают типичные ошибки:

- оформляют договор дарственной в пользу третьих лиц;

- заключают срочные соглашения о разделе имущества с супругой;

- осуществляют сделки по продаже имущества накануне банкротства и другое.

Сделки, заключенные за 3 года до банкротства, вызывают подозрение арбитражного управляющего и кредиторов. Если заинтересованные лица оспорят договоры, суд признает сделки недействительными, и имущество будет возвращено должнику, а в дальнейшем — продано с торгов.

Как правило, внимание финансового управляющего привлекают сделки, которые заключались уже при наличии задолженностей и просрочек по кредитам. Также подозрительными считаются сделки с родственниками, взаимозависимыми лицами, и совершенные по заниженной цене или безвозмездно.

Легко доказать, что сделка осуществлялась с намерением причинить вред имущественным интересам кредиторов.

Подробный разбор оснований и последствий оспаривания сделок банкротстве физических лиц читайте в нашей статье.

Как сохранить совместное имущество при банкротстве?

Если супруг обратился за банкротством, не стоит относиться к этому легкомысленно. Прежде всего, необходимо тщательно проанализировать имущество, которое:

- нажито за годы брака;

- досталось по наследству, получено в результате дарения или по результатам других безвозмездных сделок.

Потребуются документы по дорогостоящей собственности: земельные участки, автомобили, квартиры, дома, объекты нежилой недвижимости.

Практика показывает, что в банкротстве одного из супругов возможны следующие варианты:

- Имущество, включенное в конкурсную массу, реализовывается. Затем проводится расчет с кредиторами. На завершающем этапе доля супруга, НЕ проходившего банкротство, возвращается ему в денежном эквиваленте;

- Суд признает банкротами сразу обоих супругов. Такое возможно в редких случаях, если закредитованность прослеживается у каждого;

- Имущество реализовывается, доля второго супруга НЕ возвращается. Такое возможно, если общее имущество было приобретено на кредитные средства, и это доказано в судебном порядке.

Спросите, как готовиться к банкротству в вашей ситуации

Как пройти банкротство с минимальными потерями? Рекомендации для второго супруга

- Установить точное количество и объем собственности, принадлежащей должнику. Помните, в конкурсную массу по долгам вашего мужа/жены не могут быть включены вещи, которые:

- вы приобретали до брака;

- являются вашими как результат интеллектуальной деятельности (обычно тут речь о творчестве и авторских отчислениях);

- приобретались в браке, но являются вашими личными: украшения, одежда;

- перешли к вам по наследству или по договору дарственной.

- Необходимо определить цели, на которые супруг потратил кредитные средства. Желательно иметь документальное подтверждение целей. Почему это важно?

Долг считается личным, если второй супруг о нем не знал и не пользовался заемными средствами. В противном случае деньги потрачены на нужды семьи, тогда и долг общий, и ответственны оба, несмотря на указание в договоре только одного человека — п. 2 ст. 45 СК РФ.

Если кредит брался, скажем, на покупку транспортного средства, то оно будет включено в конкурсную массу вне зависимости от того, на кого оформлена машина: на должника или супругу.

Если же кредит брался не на нужды семьи, а, к примеру, на покупку акций на фондовом рынке втайне от жены, то этот долг будет считаться личным. Ценные бумаги будут в первую очередь включены в конкурсную массу, а не автомобиль или иное имущество супругов.

Несмотря на презумпцию согласия супругов (п.2 ст. 35 СК РФ), бремя доказывания общности займа лежит на кредиторе, поэтому банки будут убеждать суд, что кредит использовался совместно. Доказав обратное, вы снимете с себя долги мужа/жены.

Вы можете спросить юриста , какое имущество является совместно нажитым в вашем случае, и что продадут в ходе реализации.

Возможно ли совместное банкротство супругов? Судебная практика

Согласно нормам Закона о банкротстве, за признанием личной несостоятельности обязаны обратиться граждане, которые:

- имеют долги в сумме от полумиллиона рублей;

- имеют просрочки по платежам от 3-х месяцев.

Законодательство в основном устанавливает стандарты для несостоятельности физ. лица в единственном числе, но на практике возможно и банкротство обоих супругов.

Суд вводит совместные процедуры, если:

- супруги сразу подали заявление на совместное признание банкротами, и у них есть общие обязательства по кредитам (как правило, по ипотеке);

- каждый из четы проходит процедуру списания долгов (в таком случае возможно объединение дел о банкротстве супругов в одном деле);

- процедура была начата в отношении кого-то одного из пары, но дальнейшие обстоятельства показали, что проще провести совместное банкротство.

В основном суды вводят парное признание несостоятельности, если у супругов были выявлены общие платежные обязательства, а доход и уровень кредитной нагрузки не позволяют рассчитаться с долгами. Это правило подтверждается решениями:

Верховный суд в п. 10 Пленума №48 разрешил объединять дела о несостоятельности супругов в одно производство, поэтому с 2018 года практика совместных банкротств набирает обороты.

Узнайте, подойдет ли вам совместное банкротство

Банкротство бывшего мужа: заберут ли имущество?

Статистика ЗАГСов показывает, что разводятся в нашей стране часто и не по одному разу. В особенности при финансовых затруднениях. Разумеется, после развода кредиты бывших мужей и жен являются только их личным делом, но это не относится к ситуациям, когда долг считается общим.

Например, по ипотеке, или когда доказано, что деньги потрачены на общие нужды — автомобиль, отпуск, образование ребенка. Если разведенный гражданин подаст на личное банкротство, требования по общему долгу будут предъявлены второму супругу даже после развода (п. 7 ст. 213.26).

Если обязательства по ипотеке остались после развода, имущество (квартира, дом или иной предмет ипотечного кредита) будет продано в рамках реализации предмета залога в соответствии со ст. 138 Закона о банкротстве. Мы подготовили обзор о судьбе ипотеки при несостоятельности заемщика.

Если же процесс развода только начался, и совпал с банкротством, что случается достаточно часто, то процедура осложнится и затянется из-за выделения долей супругов. Раздел имущества при банкротстве осуществляется судом общей юрисдикции в рамках бракоразводного процесса.

Брачные договоры и даже судебные акты о неравноценном распределении собственности между разводящимися оспариваются в Арбитражном суде. Судебная практика однозначна — если одному достались все долги, а второму — все имущество, брачный контракт можно оспорить. И поделить имущество пополам.

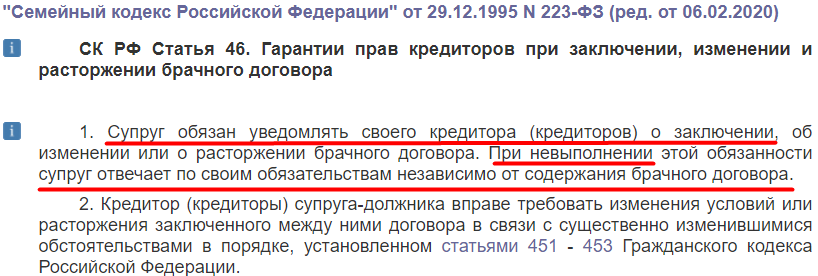

Обратите внимание, что соглашения о разделе имущества, которые нарушают права кредиторов, могут быть расторгнуты в судебном порядке на основании ст. 46 СК РФ. Даже подписанные задолго до банкротства.

Естественно, человек вправе участвовать в банкротстве и нынешнего, и бывшего мужа или жены, предъявлять требования, давать пояснения, просить суд об ином распределении долей. Кроме того, есть шанс на торгах выкупить половину некогда общего имущества. Причем, с хорошей скидкой.

Если у вас имеется общее имущество с потенциальным банкротом, или семья думает о признании несостоятельности — не рискуйте, позвоните юристам заранее. Мы бесплатно оценим ситуацию, подскажем к чему готовиться.

При грамотном подходе можно дешево выкупить долю экс-супруга или выиграть от реализации совместного имущества и сохранить собственность, закрыв долги.

Затронет ли вас банкротство бывшего супруга?