По данным Центрального банка, в Российской Федерации около 40 млн должников. Из них платить по кредитам неспособны 8 млн человек ― это потенциальные банкроты. Оформить новый статус с 2015 года может любой человек, ранее такая процедура применялась только к юридическим лицам.

Перед тем как предоставить подробную инструкцию о процедуре, необходимо пояснить, что значит объявить себя банкротом по кредитам физическому лицу. Банкротство ― это признанная государством неспособность человека выплатить долги перед лицами и организациями, в том числе, банковскими структурами.

Процесс регулируется Федеральным законом о финансовой несостоятельности под номером 127.

Закон имеет свои плюсы и минусы для должников и банков. Достоинства для физического лица:

- приостановление начисления штрафов еще на этапе начала разбирательства;

- возможность избавиться от долгов. Суд может признать несостоятельность и вместе с этим частично или полностью освободить человека от уплаты ссуд;

- прекращение преследования финансовыми, судебными и правоохранительными органами;

- прекращение звонков от коллекторов и сотрудников из отдела взыскания банка;

- возможность выезда за границу после списания долгов.

Для банков также существует своя выгода. Если долг еще не передан в коллекторское агентство по договору цессии, а должник смог признать себя несостоятельным, страховая компания возмещает все убытки по делу в пользу банка.

Также средства могут быть взысканы с должника, после продажи его имущества. В любом случае банк не теряет прибыль при признании заемщика банкротом.

Минусы нового статуса для должника:

- государство обязывает заемщика сообщать в финансовые организации свой статус при оформлении нового займа. Делать это необходимо в течение 3 лет с момента признания человека несостоятельным. Крупные банки предпочитают не связываться долговыми отношениями с такими заемщиками и получить заем довольно проблематично;

- процесс признания человека неспособным отдать долги, длительный и требует вмешательства опытных специалистов. Если человек захочет самостоятельно сделать себя банкротом чтобы не платить кредит, во время хода дела придется буквально жить им;

- может быть реализовано имущество человека в пользу кредиторов. Это означает, квартиру или машину продадут на аукционе и с вырученных средств погасят долг полностью или частично;

- в случае если будет доказано, что статус незаконен и наступил вследствие обмана, заемщик будет осужден по статье УК РФ №197. Статья предполагает максимальное наказание ― лишение свободы на срок до 6 лет;

- процедура довольно дорогостоящая.

Основные достоинства и недостатки процедуры разобраны, необходимо узнать, как правильно объявить себя банкротом физическому лицу и не платить банку кредит.

Как объявить себя банкротом?

К 2019 году процедура действует на протяжении 4 лет. За это время законодательство регулярно претерпевает изменения и в ФЗ №127, в том числе, вносятся поправки. Последние из них вступили в силу в конце 2018 года, но суть заключается в 2 ключевых моментах:

- долг должен быть более 700 тыс. рублей;

- просрочки по платежам допущены в течение 3 и более последних месяцев подряд.

По первому пункту суд может пойти навстречу должнику и объявить его банкротом при меньшей сумме долга в том случае, если заемщик и его законный представитель смогут доказать факт того, что долг неизбежно увеличится до требуемого минимального предела в ближайшее время. Например, при долге в 600 тыс.

и уверенности в том, что финансовая ситуация не улучшится, можно не ждать роста, а подавать обращение в суд сразу.

По второму пункту послаблений не дают, но и выполнить это условие нетрудно. Государство старается максимально облегчить процедуру, и дать людям возможность улучшить финансовое положение семьи и социальную репутацию.

А также существуют дополнительные условия банкротства физических лиц по кредитам:

- суммарное количество займов, взятых за последние полгода, не должно превышать 25% от общей суммы долга. Таким образом, взять деньги и сразу стать банкротом физическому лицу, чтобы не платить кредит, не получится;

- общий доход человека при этом не может превышать 50 тыс. рублей в месяц. Если в регионах это ограничение несущественно, гражданам из городов федерального назначения стоит обратить на этот пункт пристальное внимание.

Каждое из вышеперечисленных условий может стать основанием для отказа, а также суд может отказать в случаях:

- не доказана несостоятельность гражданина;

- подан неполный пакет документации;

- при наличии другого аналогичного заявления;

- если требования кредитора удовлетворены либо признаны незаконными.

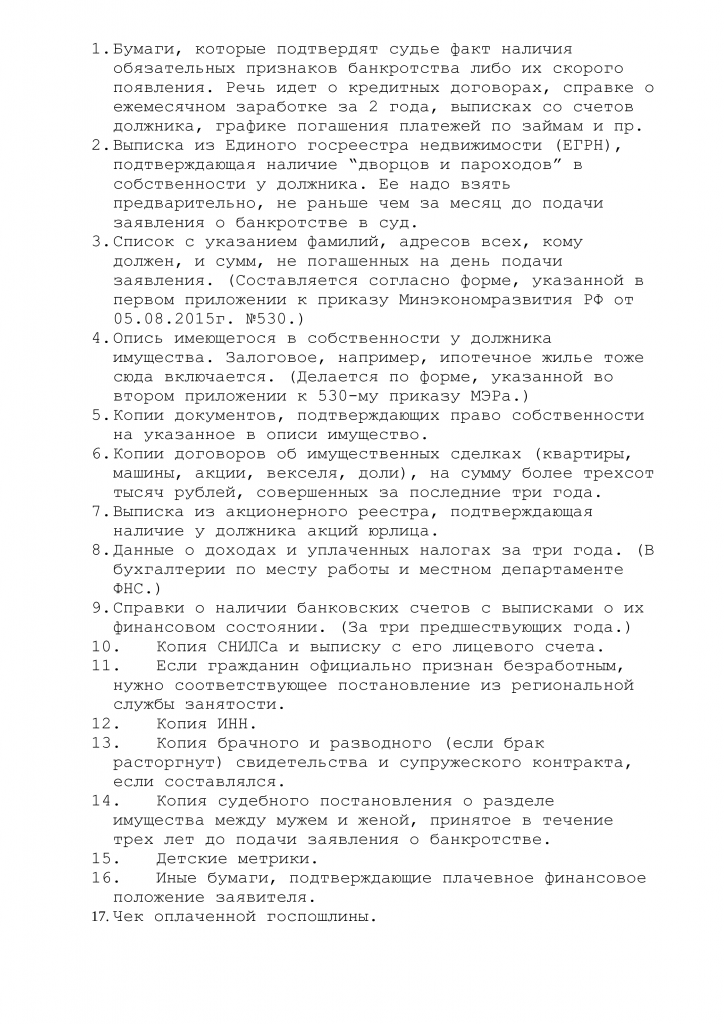

Больше всего трудностей, как ни странно, возникает при сборе документов. Бюрократическая процедура требует полного объема справок, ксерокопий и оригиналов.

Документы

Главное, что нужно физическому лицу для того, чтобы объявить себя банкротом по кредитам ― полный пакет документации. Он зависит от конкретного случая, ситуации и статуса заявителя.

- Документальное подтверждение плохого финансового положения: решение судебного органа; выписка из банка; расписка, если заем взят у физического лица; квитанции по услугам ЖКХ; кредитный договор; исполнительный лист и прочие подтверждающие бумаги.

- Справка о наличии или отсутствии статуса ИП.

- Полный список кредиторов и должников претендента с указанием дат, сумм и обязательств.

- Полная опись движимого и недвижимого имущества, других объектов.

- Бумаги о наличии собственности на выбор: выписка из Росреестра; справка о наличии жилой площади из МФЦ; право на собственность; ПТС или справка из ГИБДД, если предметом подтверждения является транспортное средство.

- Свидетельства о сделках по имуществу за последние 3 года (мена, продажа, дарение, завещание).

- Если человек состоит в списке акционеров, необходима выписка из реестра.

- Информация о доходах и удержанных налогах за 3-летний период. Получить ее можно в отделении ФНС.

- Выписки по счетам на имя заемщика из банка за 3 года, включая закрытые. Стоит собрать справки из всех банках, в которых человек имел счета.

- СНИЛС.

- Паспорт гражданина РФ с копиями всех страниц.

- Выписка из ПФР о состоянии лицевого счета и объеме уплаченных страховых взносов.

- Копия свидетельства о статусе безработного при наличии.

- Копия свидетельства ИНН.

- Свидетельство о браке или разводе, при наличии.

- Если человек не состоял ранее в браке, необходима выписка из органа ЗАГС.

- Копия брачного договора, при наличии.

- Копии свидетельств о рождении или смерти детей.

- Выписка из медицинской карты или постановление врача в случаях, когда основанием для признания человека банкротом является ухудшение состояния здоровья.

- Другие, подтверждающие тяжелое материальное положение, документы: выписки об иждивении; счета на оплату учебных заведений, где проходят обучение дети; оплата лечения и медикаментов; алименты и прочие регулярные выплаты.

Подробности о документации в конкретном случае можно получить на консультации в юридической компании. Многие фирмы занимаются этим вопросом долгое время, ведут множество процессуальных дел одновременно и знают все нюансы. А также можно узнать, возможно ли банкротство в принципе и каковы шансы.

Процесс признания финансовой несостоятельности ― дорогой, требующий много времени и сил, проект. Лучшим решением будет доверить вести дело профессионалам. Но для тех, кто решил заниматься им самостоятельно, стоит узнать, как сделать и оформить банкротство физического лица по кредиту самостоятельно.

Как подать на банкротство самостоятельно?

Процесс многоступенчатый и требует тщательного подхода. Обязательные пункты:

- Сбор документов и консультация в юридической компании.

- Написание заявления о признании человека банкротом на основании положений статьи ФЗ №127. Необходимо грамотно составить его, образцы заявлений можно найти в интернете.

- Составить заявление в СРО (саморегулируемая организация) о предоставлении финансового управляющего. Этот человек выделяется государством и признан помочь в осуществлении задуманного.

- Направить документы в суд.

- Явиться на заседание и доказать факт неблагополучного материального положения.

- Получить решение судьи.

Обычно с момента подачи заявления до начала рассмотрения дела в суде проходит около 30 дней. За это время необходимо подготовиться и выстроить линию защиты правильно. Многое зависит не только от подтверждающих документов, но и от поведения человека. Судья такой же человек и необходимо вести себя в суде достойно.

Самостоятельно признать себя банкротом и не платить кредит достаточно тяжело. Обычный человек, не разбирающийся в юриспруденции, рискует потратить много времени, но, так ничего и не добиться. Поэтому грамотные люди, прошедшие через процедуру, советуют хотя бы проконсультироваться в юридической конторе. Лучше, конечно, доверить весь процесс им.

Упрощенная процедура

С середины 2018 года процедуру можно провести по упрощенной схеме. С того года заявление могут принимать сотрудники МФЦ (многофункционального центра).

Представители МФЦ обязаны не только принять документы и дать ход делу, но и помочь в сборе. Каждый может записаться на бесплатную консультацию и получить все необходимые сведения о том, как признать себя банкротом по кредитам.

Стоит учитывать, что МФЦ может помочь в сборе не всех необходимых бумаг. Например, опись имущества, списки займов и сведения о сделках необходимо запросить самостоятельно в соответствующих органах (Росреестр, финансовая организация, ФНС).

После окончания сбора документации дело будет передано в арбитражный суд по месту жительства или постоянной регистрации. Поэтому, если человек живет в одном городе, а прописан в другом, необходимо оформить временную регистрацию.

Выдается она на год, никаких дополнительных привилегий не дает. По сути, это просто информирование государства о месте жительства.

Банкротство физ. лиц по кредитам влечет за собой ряд негативных последствий для человека. В числе прочих является реализация имущества.

О том, что влечет за собой не возврат кредита читайте здесь

Опись и реализация имущества

Как говорилось выше, взять кредит и объявить себя банкротом легко не получится. В суде происходит тщательная проверка документов и положительное решение выносится только в том случае, когда у заемщика действительно нет возможности платить.

Не зря требуются подтверждения о сделках с имуществом за последние 3 года ― это мера безопасности для того, чтобы гарантировать отсутствие факта подлога. К примеру, если человек выполнил условия процедуры (долг более 700 тыс., не более 25% за последние полгода и невыплаты в течение 3 месяцев), но при этом переписал всё имущество на жену, такой человек несостоятельным признан не будет из-за корыстного мотива.

Рассмотрим процессы описи и реализации подробнее.

Опись имущества

Это обязательная процедура и проводится она еще на этапе сбора документов для предоставления в судебный орган. Представляет собой процесс заполнения протокола, содержащего информацию обо всех владениях должника (конкурсная масса). Составляется лично им или назначенным государством финансовым управляющим. Указать необходимо:

- оценочная стоимость владений по среднерыночной цене;

- наименование;

- месторасположение;

- физические параметры с описанием;

- регистрационные номера;

- паспорт объекта (при наличии);

- даты покупки или начала владения.

Все вещи, которые вписаны в опись, подлежат дальнейшей реализации (продаже) в случае присвоения нового статуса. Финансовый управляющий тщательно проверит список и может внести следующие правки:

- Вывести из списков имущество, которое не может быть реализовано: единственное пригодное для проживания жилье; земельный участок, на котором расположен объект, описанный в пункте «а»; личные предметы обихода (одежда, обувь и бытовые вещи), за исключением антиквариата и драгоценностей; домашний скот, не используемый в целях осуществления коммерческой деятельности; продукты питания и денежные средства, в размере не менее величины прожиточного минимума (включая самого человека и лиц, находящихся на его иждивении); транспортное средство, необходимое человеку с инвалидностью или лицам, находящимся на попечении должника; государственные награды и призы.

- Включить в список дополнительные пункты. Для этого управляющий проверяет сделки, совершенные за последние три года. Если сделка совершена по договору дарения в пользу заинтересованного лица (дети, супруги, родители), ее могут признать недействительной и включить в перечень конкурентной массы.

Окончательная и отредактированная опись прилагается к материалам судебного разбирательства и передается на рассмотрение в суд.

Реализация

После того как суд вынесет положительное решение и признает человека финансово несостоятельным, всё ранее описанное и приложенное к материалам дела имущество подлежит продаже. Она происходит двумя способами:

- с дорогими вещами (недвижимость, транспорт) в большинстве случаев устраиваются государственные электронные аукционы, а вырученные средства возвращаются в конкурсную массу.

Важно! Следует помнить, что попытка скрыть имущество ― уголовно наказуемое деяние.

После того как все имущество распродано, а конкурсная масса из денежных средств сформирована, происходит процесс погашения долгов в порядке очереди, установленном в суде.

В ряде случаев физическому лицу можно объявить себя банкротом самостоятельно и тем самым существенно сэкономить деньги на услугах юристов и адвокатов. Для этого необходимо:

- четко понимать, подходит ли Ваша ситуация для самобанкротства;

- оценить, располагаете ли Вы достаточным количеством свободного времени для того, чтобы «бегать» по банкам, судам, прочим организациям и ведомствам;

- изучить правовую базу: Федеральный закон №127-ФЗ «О несостоятельности (банкротстве)» и разъяснения к нему (вся эта информация в доступном изложении и с примерами есть на нашем сайте в разделах «Банкротство физических лиц от А до Я» и «Нюансы банкротства физических лиц и судебная практика»);

- дочитать эту статью до конца и строго следовать нашей инструкции по самостоятельному банкротству физических лиц.

Сможете ли Вы стать банкротом и списать свои долги по кредитам?

Далеко не каждый человек может стать банкротом и списать свои долги. На практике не единичны ситуации, когда дело о банкротстве физического лица вставало на полпути, или люди проходили процедуру банкротства до конца, но не получали желаемого результата (списания долгов).

- В некоторых случаях (в идеальных для банкротства ситуациях) можно и нужно подавать заявление на банкротство самостоятельно.

- В ряде случаев (когда есть шероховатости и спорные моменты) лучше обратиться за банкротством к профессионалам.

- Есть ситуации, когда банкротство категорически противопоказано.

Важно трезво оценить свою ситуацию и понять, насколько подходит процедура банкротства именно Вам, и потребуется ли в Вашем случае помощь специалистов. Зачастую человеку сложно самому трезво оценить себя и свою ситуацию. Прислушайтесь к мнению со стороны.

Идеальная ситуация, когда Ваш близкий человек – профессиональный юрист по банкротству и Вы можете проконсультироваться с ним. Но в нашей стране не так много юристов и адвокатов, имеющих узкую банкротную специализацию, поэтому маловероятно, что среди Ваших знакомых окажется такой специалист.

Важно также понимать, что банкротство – это очень узкая отрасль права, поэтому консультация проверенного адвоката, к примеру, специализирующегося на уголовных делах, вряд ли окажется полноценной и объективной.

На наш взгляд, идеально, если Вы сначала изучите информацию о банкротстве самостоятельно, а затем обратитесь за бесплатной первичной консультацией к специалистам, которые давно практикуют в делах о банкротстве физических лиц. В подавляющем большинстве фирм, занимающихся банкротством физических лиц, первичная консультация бесплатная.

Часто под видом бесплатной консультации скрывается продажа ненужных Вам услуг

К сожалению, далеко не всегда на консультации можно рассчитывать на объективность и профессионализм специалиста. Кто-то может умышленно «закрыть глаза» на проблемные моменты в Вашей ситуации с целью выполнения плана продаж, а кто-то из-за недостатка профессионализма и опыта.

Рекомендуем обойти и обзвонить как минимум 5 специалистов, прежде чем делать выводы о целесообразности прохождения процедуры банкротства физического лица. Но и эти 5 специалистов должны пройти предварительный отбор.

О том, как выбрать лучших специалистов по банкротству через Интернет Вы можете прочитать по ссылке. Также Вы можете пройти наш бесплатный онлайн-тест и через 5 минут узнать о том, походит ли процедура банкротства именно Вам и какие у Вас есть противопоказания.

Для этого Вам не потребуется оставлять свои контактные данные.

В каких случаях можно объявить себя банкротом по кредитам самостоятельно?

Проходить процедуру банкротства физического лица самостоятельно рекомендуем лишь в тех случаях, когда Ваша ситуация идеальна:

- Вы не предоставляли недостоверных сведений при получении кредитов, займов о размере дохода, наличии имущества и других обязательств.

- Ваш «белый» доход на момент взятия каждого кредита позволял выплачивать его и другие имеющиеся кредиты.

- Вы длительное время оплачивали все кредиты и перестали их платить по объективным причинам: Вас сократили с работы (именно сократили, а не ушли по собственному желанию), Вы не можете продолжать работать в том же темпе и на той же работе по состоянию здоровья (у Вас обнаружили серьезное заболевание, Вы получили инвалидность) и т.п.

В остальных случаях самобанкротство может привести к плачевным последствиям:

Получить судимость и срок по статьям 195 УК РФ «Неправомерные действия при банкротстве», 196 УК РФ «Преднамеренное банкротство», 197 УК РФ «Фиктивное банкротство», 159.1 УК РФ «Мошенничество в сфере кредитования». Конечно, случаи привлечения физических лиц к уголовной ответственности при банкротстве не так часто встречаются на практике, как случаи не списания долгов.

Но тем не менее, такие случаи имеют место быть, особенно при существенных долгах на десятки и сотни миллионов рублей. Подробнее…

В подобных случаях дешевле и безопаснее объявить себя банкротом с помощью надежных специалистов. Компания «Долгам.НЕТ» является одной из крупнейших компаний по банкротству физических лиц в России.

Более 99,5% людей, которые становятся банкротами с помощью компании «Долгам.НЕТ», полностью освобождаются от долгов по завершении процедуры банкротства физического лица. В опыте и результатах работы «Долгам.НЕТ» легко убедиться в разделе «Выигранные дела», где опубликовано более 600 реальных дел о банкротстве физического лица.

Почему еще стоит доверить свое банкротство именно «Долгам.НЕТ» смотрите в видео:

Если же у Вас «всё чисто», то вполне реально стать банкротом и освободиться от долгов самостоятельно.

Как стать банкротом и списать долги по кредитам самостоятельно

Сбор документов на банкротство

Для того, чтобы стать банкротом самостоятельно придется немного «попотеть» и собрать документы, перечень которых Вы можете найти по ссылке, либо мы можем выслать его Вам на E-mail.

Самые большие сложности в сборе документов на банкротство возникают с получением справок от кредиторов, подтверждающих наличие и размер долга, т.к.:

- многие заемщики, имеющие просрочки, боятся ходить в банки за справками, т.к. ожидают там неприятный разговор на тему «Почему не платите?»;

- некоторые кредиторы не имеют офиса в Вашем городе (например, «Тинькофф банк» вообще не имеет офиса по работе с клиентами, а многие микрофинансовые организации (МФО) имеют единственной головной офис в отдаленном регионе, который выдает подобные справки);

- кредиторы могут неоднократно переуступить (продать) долги другим кредиторам (коллекторам) и бывает сложно «найти концы» (кому сейчас принадлежит Ваш долг).

В подобных случаях нужно проявить настойчивость и запастись временем и терпением:

- если Вам отказали в выдаче справки, требуйте выдать официальный письменный отказ;

- если Вас спросили: «Для чего Вам нужна эта справка?», отвечайте: «Мои близкие планируют погасить мой кредит, но им нужен документ, из которого будет точно понятна сумма моего долга перед Вами».

- если в Вашем городе нет офиса кредитора, то подготовьте и направьте письменный запрос по юридическому адресу кредитора, который указан в кредитном договоре (договоре займа). Желательно направлять подобные запросы ценным письмом с описью вложения.

Если же у Вас нет времени и желания заниматься сбором документов, то Вы можете доверить свое банкротство нам. На тарифных планах «Стандарт» и выше, мы самостоятельно соберем все справки и выписки из банков, а также предоставим гарантию списания долгов в договоре (если долги не спишут – мы вернем Вам деньги).

Услуги оплачиваются в рассрочку, посильными платежами.

Поиск финансового управляющего

После того, как Вы соберете весь пакет документов на банкротство физического лица, Вам необходимо озаботиться поиском финансового управляющего, без которого банкротство невозможно. При подаче документов на банкротство в суд в заявлении на банкротство Вы обязаны определиться с финансовым управляющим (указать наименование и адрес саморегулируемой организации арбитражных управляющих, из числа членов которой должен быть утвержден финансовый управляющий).

Без этого делу не будет дан ход (заявление о банкротстве не будет принято к производству). О том, кто такой финансовый управляющий и зачем он вообще нужен, Вы можете прочитать в нашей статье «Финансовый управляющий при банкротстве физического лица».

Жизнь прижала к стенке, а из-за прессинга коллекторов на сердце поселилась липкая холодная жаба? Самое время решать проблему с долгами радикальным путем. Единственным средством избавиться от угроз кредиторов станет официальное признание несостоятельности через арбитражный суд.

Дело это непростое, накладное, но только банкрот может сказать кредиторам по-медведевски: «Денег нет, но вы держитесь!», имея на то законные права. Как оформить банкротство физического лица по кредитам — читаем в нашем материале.

- Признаки, или условия банкротства физических лиц по взятым кредитам

- Административная ответственность за задержку с заявлением о банкротстве

- Есть ли альтернатива банкротству?

- Пошаговая инструкция по банкротству физлица

- Как писать заявление на банкротство

- Обращение в арбитраж

- Открытие дела о банкротстве

- Роль финансового управляющего

- Реестр требований

- Этап реструктуризации

- К чему приведет реструктуризация?

- Если график реструктуризации одобрен собранием кредиторов и судом

- Если кредиторы против реструктуризации

- Мировое соглашение при банкротстве

- Признание банкротства и аукцион

- Торги по банкротству физлиц

- Порядок выплат кредиторам

- Какие долги не спишут?

- Банкротство физлиц, не имеющих никакого имущества

- Банкротство скончавшегося должника

- Можно ли брать кредиты после банкротства

- Длительность процедуры банкротства

- Какие сделки должника оспариваются?

- Стоимость банкротства физических лиц

- Упрощенное банкротство физлица

- Последствия банкротства физ лиц для должника

- Последствия банкротства для валютного ипотечника

- Последствия банкротства для родни

- Последствия банкротства для поручителя

- Ответственность за махинации при банкротстве

- Судебная практика по банкротству физлиц

- Где пробить сведения о банкротстве контрагента онлайн?

- Типичные ошибки должников при оформлении кредитов

- Задайте вопрос юристу бесплатно

- Видео: Банкротство физических лиц в РФ

Заявить о своем банкротстве в арбитражном суде по месту жительства вправе любой совершеннолетний соотечественник. Регламентирует детали процедуры федеральный закон о несостоятельности, или банкротстве (127-ФЗ).

В одной из его многочисленных новелл говорится о признаках банкротства физического лица, при появлении которых гражданин обязуется написать заявление в суд.

Признаки, или условия банкротства физических лиц по взятым кредитам

Их не так много, но если они сложились воедино, избегать объявления о банкротстве, значит, нарушать закон:

- должна быть веская, уважительная причина, по которой заявитель разорился. Так, если он попал в аварию, потерял работу, тяжело заболел — это одно, а если просадил кредит наличными в казино или у букмекеров, совсем другое. Судья, конечно, войдет и в положение кутилы, но на его лояльность при решении спорных вопросов во время процедуры банкротства уже рассчитывать не придется;

- если просуммировать все накопившиеся долги, получится более полумиллиона рублей;

- погасить их самостоятельно физ лицо не в силах, и уже три месяца не платит ни копейки и ни по одному своему просроченному займу;

- перед тем, как оформить банкротство, должник безуспешно пытался договориться с кредиторами о рассрочке, реструктуризации долга, кредитных каникулах и прочих смягчающих его положение условиях.

Все вышеизложенные признаки банкротства должны подтверждаться документально. Например, о размере долга доказательством в суде станут кредитные договора, о просрочке — выписки с банковских счетов, о попытке договориться с банком — письменный отказ в реструктуризации и пр. Эти бумаги надо будет приложить к иску о банкротстве. Иначе судья не поверит заявителю и не откроет дело о банкротстве.

Административная ответственность за задержку с заявлением о банкротстве

Признаки несостоятельности налицо? У человека есть ровно тридцать дней, чтобы отнести иск о своем банкротстве в арбитраж. Оформление банкротства не дает много времени на подумать.

Промедление служители Фемиды воспримут однозначно: лукавит в чем-то истец, и для профилактики наложат на него штраф в размере до трех тысяч деревянных. Зерно сомнения, посеянное в почву правосудия, может вызвать дополнительное расследование на предмет преднамеренного или фиктивного банкротства.

А здесь уже, если ущерб кредиторам будет оценен более чем в полтора миллиона, штрафы существеннее, до пятисот тысяч рублей. Нарушителя могут даже отправить по шестилетней путевке на лесоповал (ст.

195—197 УКРФ).

Есть ли альтернатива банкротству?

Судья, кстати, изучив вопрос, и сам может назначить реструктуризацию долгов заявителя в рамках дела о банкротстве. Банкротство по кредитам физических и прочих лиц объявляют сразу, только когда речь идет о безнадежном случае: денег нет, имущества практически тоже.

В иных случаях должнику дают все шансы исправить ситуацию и расплатиться по долгам. А уж потом, если он не оправдал оказанного ему «доверия», банкротят официально.

Пошаговая инструкция по банкротству физлица

Как сделать себя настоящим банкротом по кредитам? После окончательного принятия решения о банкротстве, следует собрать все необходимые документы и составить корректный, с юридической точки зрения, иск (ст.213.4 закона о банкротстве).

Как писать заявление на банкротство

Подавать заявление нужно по фактическому месту регистрации или жительства должника.

Образец заявления

Список документов

Обращение в арбитраж

Признание банкротом физического лица перед банком возможно только по решению арбитражного суда. Перед тем, как открыть дело о банкротстве, здесь выяснят обоснованность подачи иска.

Веры на слово заявителю нет. Информацию, указанную в заявлении, проверят по всем инстанциям.

Времени у судьи для проверки предостаточно: до семи месяцев по закону можно тратить на такие проверки. Мошенников, желающих обмануть кредиторов и государство посредством преднамеренного или фиктивного банкротства, уже на этапе рассмотрения заявления могут ждать неприятности.

В арбитраже сидят далеко не дураки.

Открытие дела о банкротстве

Проверка подтвердила обоснованность иска? Открывается делопроизводство по признанию несостоятельности должника.

Роль финансового управляющего

Финуправ выступает в роли посредника между сторонами дела о банкротстве и судом. Должность у него хлопотная и ответственная. Специалисту приходится:

- постоянно контролировать финансовое и имущественное состояние кандидата на банкротство, не давая ему уменьшаться, ведь первоначальная цель процедуры банкротства — спасти должника от банкротства, а не обанкротить его;

- осуществлять коммуникацию с собранием кредиторов, обсуждая все текущие вопросы по возврату долгов;

- составлять план реструктуризации (когда она в принципе возможна);

- оценивать и организовывать электронные аукционы, если банкротство объявят.

Должник уже не имеет права на свободное распоряжение собственным имуществом и активами. Так как они с момента старта дела о банкротстве, в сущности, ему уже не принадлежат. Финуправ аккумулирует их в конкурсную массу и цепным псом станет охранять от любых посягательств со стороны до момента полного расчета с кредиторами.

Кстати говоря, проблема заработка финуправа нередко заставляет их отказываться от дел с гражданами, не имеющими имущества. Им нет смысла связываться с заведомо бездоходными делами.

Поэтому должнику надо на стадии подготовки заявления не просто найти СРО управляющих, но и попытаться договориться с конкретными финуправами. Отказы сопровождать банкротство надо оформлять в письменном виде, чтобы продемонстрировать судье.

Последний вправе назначить государственного финуправа. Как правило, это вчерашние выпускники юрфака, не имеющие еще достаточного опыта.

Последняя редакция 17 июля 2023

Время на прочтение 3 минуты

Согласитесь, взять кредит – не проблема. Если банк откажет, всегда есть возможность обратиться в МФО — там дадут займ, и даже благословят на дорогу.

Правда, процентные ставки в последнем случае вас здорово шокируют, но все же. Иной вопрос – как отдать кредит, особенно, в условиях кризиса или сложных жизненных ситуаций.

Вас уволили с работы? Поздравляем, коллекторы с «моральной поддержкой» будут навещать вас каждый божий день. Вы внезапно сломали ногу, и утратили трудоспособность на ближайшие 3 месяца? Да-да, привет коллекторам, письмам из банка и гневным требованиям отдать долг.

Увы, но даже за 5000 рублей банк/МФО вытрясет из вас всю душу.

Единственным разумным выходом в таких ситуациях является банкротство физических лиц. Сегодня хотелось бы высветлить некоторые подробности этой замечательной процедуры. Поехали!

Сценарии банкротства физических лиц в суде

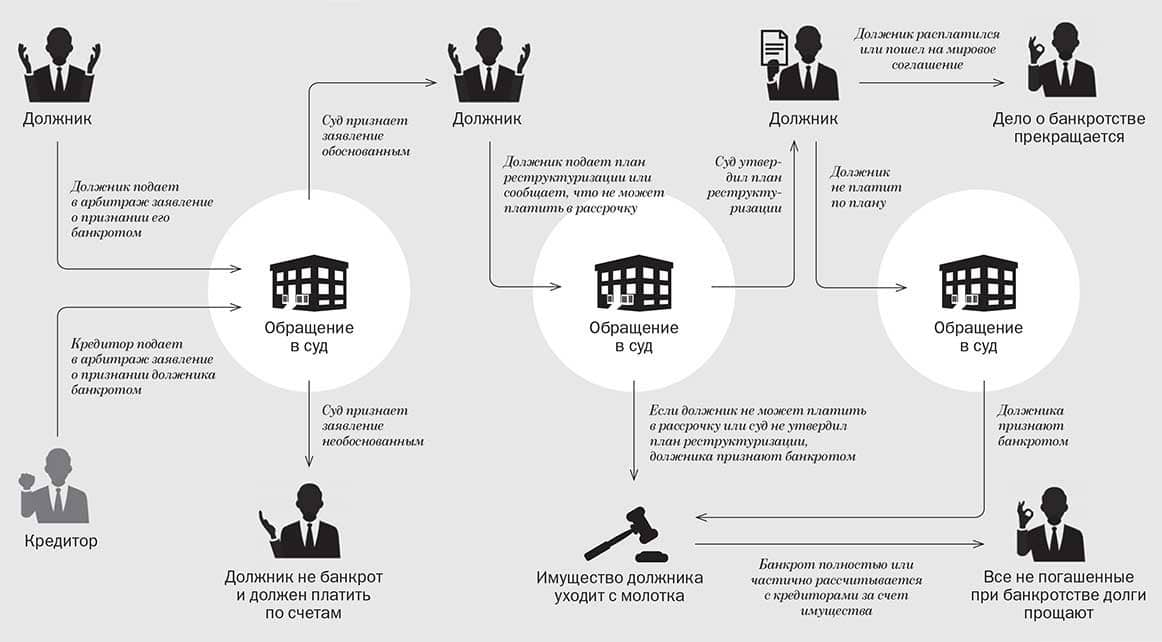

Итак, допустим, вы решили, что со своими долгами самостоятельно не расплатитесь. Написали заявление и обратились в ближайший Арбитражный суд. Что дальше? Вас ждет один из вероятных сценариев.

- Реабилитация. Или же, выражаясь юридическим языком, реструктуризация долгов. Если суд видит, что вы вполне адекватный гражданин со стабильным доходом от 30 тысяч рублей, он не будет спешить вас банкротить, а даст шанс на реабилитацию. То есть для вас составят график погашения платежей, максимальный срок которого – 3 года, и вы должны будете самостоятельно выплачивать свои долги по этому документу. Интересно, что если вы извинитесь перед кредиторами и отдадите хотя бы половину долга, то есть шанс, что суд закроет оставшиеся долги. Вы избавитесь от долгов, отдав только половину из них без признания банкротства!

- Распродажа. Опять же, в суде эта процедура называется реализацией имущества. Ваш финансовый управляющий оценит имущество, которым вы владеете, и объявит торги. После распродажи средства отдадут кредиторам, то есть банкам, а вас объявят банкротом – больше вы ничего не будете должны. Но! Процедура банкротства может состоять из реструктуризации и реализации имущества, если вы не сможете рассчитаться самостоятельно со своими кредиторами.

Не стоит переживать, ваше единственное жилье не отберут для продажи, равно как и бытовые вещи, личные вещи и другие, перечисленные в законодательстве. Они просто не подлежат изъятию, закон защищает простых людей, попавших в затруднительную ситуацию!

Говорят, что скоро появится и еще один сценарий – упрощенное банкротство. Оно будет тоже проходить в суде, но без финуправляющего. Расходы на процедуру будут значительно меньше. По заявлениям экспертов, законопроект с такими нормами будет принят не раньше 2023 года.

Мы решим вашу проблему с долгами.

Бесплатная консультация юриста.

Стоимость и последствия банкротства граждан

Цена процедуры, пожалуй, является самым больным вопросом для потенциальных банкротов. Давайте рассмотрим расходы:

- расходы на юриста – стоимость по запросу.

Что касается последствий, то они регламентированы законодательством, после признания несостоятельности банкрот не сможет:

- занимать руководящие посты в течение 3-х лет;

- признавать банкротство в течение 5-ти лет;

- брать кредиты, не отчитавшись перед банком о судебном прошлом.

Как можно оформить кредит после банкротства

Даже после признания банкротства вы сможете по-прежнему взять новый кредит! Конечно, вам придется информировать банки о процедуре, тем не менее, у них и так есть прекрасная база, которая быстро выдаст все сведения о вашем прошлом.

Разумеется, изучив вашу историю по кредитам и займам, вам вряд ли выдадут сразу ипотеку или автокредит. Тем не менее, вы вполне сможете рассчитывать на потребительское кредитование, на сравнительно небольшие суммы.

Далее, по мере того, как вы будете их погашать, уровень доверия к вам будет расти. Вполне возможно, что уже через 2 года после процедуры вы сможете ездить на новом BMW, оформленном на кредитные средства.

Если вас интересует, как оформить банкротство физического лица с наименьшими потерями – обратитесь к нашим специалистам. Мы обязательно поможем вам решить все ваши проблемы. Звоните, записывайтесь на консультации – вместе найдем верное решение!

Проведение процедуры банкротства осуществляется на основании решения и под контролем Арбитражного суда. Для обращения в суд требуется подтвердить наличие признаков несостоятельности лица. Право подачи заявления для начала процедуры несостоятельности имеют кредиторы, уполномоченные органы или должник – физическое лицо.

Регулируется процедура банкротства физических лиц Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротства)», далее – Закон № 127-ФЗ. Основная причина возникновения задолженности физических лиц – просрочка графика погашения одного или нескольких кредитов.

Проверка обоснованности для инициации банкротства

До принятия решения о начале процедуры несостоятельности суд определяет достаточность оснований. В случае отсутствия обоснованности принятия заявления в делопроизводство дело прекращается или остается без рассмотрения, о чем заявителю сообщается в письменном виде. Прекращение рассмотрения производится:

- При удовлетворении иска после подачи заявления до даты проведения заседания.

- При отсутствии у должника подтвержденных фактов неплатежеспособности.

- В случае отсутствия у лица признаков несостоятельности.

- При выявлении признаков преднамеренного банкротства.

Целью подачи фиктивных данных является признание неплатежеспособности при наличии достаточных средств для погашения долга. Представление заведомо ложных данных квалифицируется как административное правонарушения и влечет наложение штрафа до 3 тысяч рублей.

В случае доказательства наличия дохода и умысла его сокрытия в отношении лица может быть заведено уголовное дело.

Признаки несостоятельности

Для открытия процедуры в связи с просрочкой платежа по кредиту потребуется подтверждение совокупности оснований:

- Просрочка платежей составляет более 3 месяцев. Период исчисляется с момента наступления срока погашения обязательств.

- Неспособность должника погасить обязательства в связи с отсутствием платежеспособности или ликвидного имущества.

Под неплатежеспособностью лица понимают ежемесячный остаток средств ниже прожиточного минимума после уплаты всех обязательных платежей.

Подача заявления об инициации банкротства в связи с просрочкой платежа по кредиту производится кредитором или физическим лицом. Кредитором может выступать группа лиц с суммированием общего размера долга.

Как подать на банкротство физическому лицу

Прием заявления от физического лица для признания несостоятельности производится при наличии условий, оговоренных в ст. 213.3 Закона № 127-ФЗ – долга более 500 тысяч и просрочке более 3 месяцев.

Дополнительные условия неплатежеспособности рассматриваются в процессе судебного заседания. В сумму долга включаются заимствованные средства и проценты, начисленные к уплате.

Штрафные санкции, предъявленные банком, в задолженность не включаются.

При отсутствии возможности у физического лица погасить задолженность ему необходимо:

- Представить заявление в суд до истечения 30 дней с момента, когда лицу стало известно о неплатежеспособности или он был об этом уведомлен.

- Добровольного обратиться в суд, если предполагается вероятность наступления неплатежеспособности или при отсутствии имущества для реализации и погашения долга. Заявление подается лицом при возникновении особых обстоятельств, например, утраты трудоспособности с реабилитацией в течение длительного периода.

- Опубликовать уведомление о намерении обратиться в суд в случае, если лицо зарегистрировано в качестве ИП. Срок уведомления – не позднее чем за 15 дней до подачи заявления. Публикация производится путем внесения данных в государственный реестр сведений о деятельности предприятий. При начале процедуры банкротства ИП подлежит ликвидации по решению судебного органа.

Заявление представляется с приложением документов, подтверждающих сумму долга, неплатежеспособность и другие сведения в соответствии с установленным перечнем. О том, какие документы требуется представить и как оформить банкротство физического лица по кредитам указано в ст. 213.4 Закона № 127-ФЗ.

В составе приложений при обращении в суд физическое лицо представляет:

- документы, указывающие на наличие долга и просрочки платежа. В составе форм включается договор, выписка из расчетного счета;

- состав имущества, находящегося в личной или залоговой собственности с проведенной оценкой;

- справка о суммах, полученных в течение предшествующих 3 лет;

- перечень сделок, произведенных должником за последние 3 года;

- документы, имеющие отношение к составу семьи – свидетельства, справки и прочие;

- документы личного характера – постановки на учет в органах контроля (ИНН, СНИЛС и прочие);

- справка о постановке на биржу труда, копия трудовой книжки;

- прочие документы, подтверждающие право на проведение процедуры.

Список приложений указывается в заявлении. Приложения должны иметь актуальный срок составления.

Действия кредиторов

Обращение в суд кредиторов осуществляется редко. Процедура банкротства невыгодна кредиторам.

Обращение банков для признания гражданина несостоятельным производится при наличии сомнений в отсутствии сумм для погашения долга, при этом задолженность должна быть просужена. Если обращение в суд предпримет физическое лицо, кредиторы будут активно препятствовать признанию несостоятельности.

Процедура банкротства будет приостановлена в случаях:

- Опротестования сделок купли-продажи, совершенные лицом в течение предшествующих 3 лет. Рассматриваются сделки, произведенные с недвижимостью, другим имуществом, финансовыми вложениями. Сделка может быть расторгнута при сопоставлении суммы реализации с рыночной ценой и подтверждением занижения стоимости предмета договора.

- Опротестования операций по договорам дарения, мены и других типов соглашений, имеющих сомнительный характер.

- Подтверждения наличия дополнительных доходов, не указанных лицом, претендующим на банкротство. Источником получения дохода может быть, например, сдача в аренду комнаты в собственном жилье. Учитываются доходы, полученные лицом и членами его семьи.

В случае признания судом дополнительных обстоятельств возникает возможность погашения кредита, что приводит к приостановке процедуры и заключению мирного соглашения.

Процедура банкротства физического лица: пошаговая инструкция

В процессе проведения банкротства законодательством (ст. 213.2 Закона № 127-ФЗ) установлены следующие процедуры.

Мировое соглашение

Этап характеризуется достижением соглашения между кредитором и должником. Соглашение может быть достигнуто в любом периоде проведения процедуры.

Участие финансового управляющего в погашении задолженности не производится. В отношении должника производится упрощенная процедура с ее прекращением по достижении мирового соглашения.

При нарушении договоренности процедура возобновляется.

Реструктуризация долгов

Решение Арбитражного суда о реструктуризации является оптимальной и наиболее удобной для исполнения стадии процедуры. Должнику назначается финансовый управляющий, сопровождающего процесс и контролирующего финансовые потоки.

В качестве управляющего выступает лицо с высшим образованием, прохождением специальных курсов и зарегистрированным в реестре суда. В процессе проведения процедуры допускается смена управляющего по инициативе любой из сторон.

Принятие решения о реструктуризации имеет несомненные плюсы:

- к исполнению принимаются только требования кредиторов, включенных в реестр;

- в периоде не начисляются санкции, установленные по условиям договоров – пени, штрафы, неустойки;

- исполнение решений судов, за исключением обязательных выплат первой очереди.

Не отменяют банкротство физических лиц алименты, выплата которых производится по исполнительным листам. Судом производится изыскание возможностей получения алиментов путем удержания из доходов или при продаже имущества на стадии реализации. В процессе банкротства сохраняются выплаты компенсаций морального вреда, ущерба, нанесенного здоровью физическому лицу и штрафы.

Этап является формой компромиссной договоренности между сторонами и представляет собой отсрочку наступления банкротства. Реструктуризация долга возможна при наличии условий:

- существование у лица источника дохода, достаточного для покрытия сумм с рассрочкой платежа;

- отсутствие судимости по экономическим преступлениям, не снятой по истечении положенного срока;

- представления плана платежей, удовлетворяющего кредитора, должника и исполненного в соответствии с требованием законодательства, контроль за которым осуществляет суд;

- отсутствие признания банкротства до истечения 5 лет.

Принятие решения о реструктуризации не позволяет отказаться от исполнения графика рассрочки платежей. Контроль за исполнением плана осуществляет назначенный судебным органом управляющий. Лицо, получившее рассрочку, совершает финансовые действия только с письменного согласия управляющего, в том числе:

- реализацию и приобретение имущества (контролю подлежат активы в размере свыше 50 тысяч рублей);

- проведение финансовых операций – переуступки долга, поручительства, получение займов;

- осуществление сделок по договорам дарения;

- внесение долей в уставный капитал.

План рассрочки разрабатывается на 3 года с возможностью досрочного его исполнения. Об исполнении плана финансовый управляющий представляет суду отчетность по установленным датам. В случае неисполнения плана в полном объеме по истечении периода или нарушения графика погашения процедура переходит ко второму этапу – реализации имущества.

Реализация имущества

На стадии реализации имущества производится продажа собственности должника с последующим покрытием части долга согласно очередности. Продаже подлежит любое имущество, за исключением малоценного и не представляемого к реализации. На этапе процедуры банкротства управление финансовыми делами полностью переходит к управляющему, включая:

- право на проведение аукциона для продажи имущества;

- распоряжение финансовыми потоками, денежными средствами на счетах, банковских картах;

- определение сумм прожиточного минимума для семьи и имущества в распоряжение;

- участие в финансовых делах от имени должника (например, в качестве учредителя организации), ведение которых ранее производилось должником.

До реализации имущества управляющим производится оценка собственности. Стоимость может быть оспорена кредиторами или должником.

Стороны имеют право на привлечение независимого оценщика с оплатой услуг заинтересованной стороной. Удовлетворение требований кредиторов производится в порядке очередности с учетом суммы на жизнедеятельность должника, его семьи и погашения обязательных платежей.

Об окончании расчетов с кредиторами управляющий составляет отчет, предъявляемый Арбитражному суду. Последней выплатой производится выдача вознаграждения управляющему в размере 2% от суммы подтвержденной задолженности.