В Российской Федерации использование земли является платным. С одной стороны, финансовые средства получает владелец земельного участка, с другой – государство в виде налогов.

Арендная плата закрепляется в соответствующем договоре и устанавливается по договоренности сторон. Сумма налога не меняется, она закреплена на законодательном уровне.

В материале мы расскажем о всех статьях расходов при аренде земли в нашей стране, уточним законодательную базу и продемонстрируем формулы и примеры расчетов.

Описание понятий

В соответствии с положениями гражданского кодекса, под арендной платой понимаются платежи в адрес владельца земельного участка за временное пользование имуществом. Земельный кодекс Российской Федерации, в свою очередь, относит арендную плату к существенным условиям договора – она должна в обязательном порядке зафиксирована в договоре аренды, без нее договоренность признается недействительной.

Если в аренду предоставляется земельный участок, находящийся в частной собственности, то размер и форма арендной платы устанавливается по итогам переговоров сторон.

В отношении земель, находящихся в федеральной или муниципальной собственности, действует другой порядок определение размера арендной платы – по решению органов самоуправления.

Для тех, кто заинтересован в заключении сделки по аренде земельного участка, мы подготовили полезные статьи о том, каков порядок оформления земли, как написать заявление на аренду, а также о нюансах оформления документов.

Кроме того, мы советуем вам ознакомиться с информацией о том, как получить надел без торгов.

В ГК РФ установлено, что арендная плата может предоставляться в следующих формах:

- В виде «твердых» ежемесячных платежей, вносимых в национальной валюте.

- Через долю от полученных в результате использование земли продукции или доходов.

- При помощи предоставления владельцу земли определенных услуг.

- В виде переданной в собственность вещи.

- Через возложение на арендатора обязанностей по улучшению арендованного имущества.

- При помощи смешанной формы арендной оплаты.

Менять ее стороны имеют право только через двенадцать месяцев. Если в договоре прописана смена раз в квартал или ежемесячная, сделка будет признана ничтожной.

Под налоговой базой подразумевается кадастровая стоимость земли (она, в свою очередь, определяется в соответствии с Земельным законодательством). Налоговый период соответствует одному году.

Налоговые ставки устанавливаются муниципалитетами, но с учетом статьи 394 НК РФ, не могут превышать 1,5%, и 0,3% для земельных участков, используемых с такими целями:

- .

- Под объекты инженерной инфраструктуры ЖКХ.

- Для личного подсобного хозяйства, садоводства, огородничества.

Как видите, между понятиями арендной платы и налога – есть множество различий. Первый вид платежа уплачивается теми, кто использует землю в адрес ее владельца, а налоговые отчисления ложатся на самого владельца и перечисляются в пользу государства.

Законодательное регулирование

Основными законодательными документами, регулирующие, арендные и налоговые выплаты в сфере рынка земли, являются НК и Земельный кодекс Российской Федерации. Порядок начисления и выплаты арендной платы со стороны арендатора расписан в статье 39.7 Земельного кодекса, а налог на землю регулируется профильным кодексом Российской Федерации, статьями от 387 до 398.

На кого начисляется?

Статья 388 НК РФ определяет круг налогоплательщиков в земельной сфере. Положение 2 вышеуказанной статьи предусматривает вывод из перечня плательщиков налогов организаций и физических лиц, которые пользуются земельными участками по праву безвозмездного пользования (в том числе срочного) или на основе договора аренды.

Это означает, что арендатор не имеет перед государством обязанностей по выплате земельного налога, хотя и пользуется участком. Во время аренды законным владельцем остается хозяин, он и выплачивает Российской Федерации налог раз в один год в соответствии с положениями Налогового кодекса.

Облагается ли НДС или нет?

НДС – он же налог на добавленную стоимость – часто путают с земельным, но они существенно отличаются. Чтобы разобраться, кто и когда должен платить НДС, необходимо учесть несколько факторов. И первый – у кого осуществляется аренда.

Если договор заключается с муниципалитетом, то об НДС арендатор может забыть. Если же владельцем земельного участка в договоре аренды выступает частное лицо (физическое или юридическое), НДС будет присутствовать наравне с земельным налогом и арендной платой.

Четкие критерии по начислению НДС расписаны в пп. 17 п. 2 статьи 149 НК Российской Федерации. НДС начисляется и на договоры субаренды.

Например, физическое лицо, арендовав у государства участок, решило заключить дополнительный договор с частным предпринимателем. В этом случае первоначальный арендатор платить НДС не будет, но ЧП, заключивший договор с физическим лицом (хотя и на земельный участок, находящийся в собственности Российской Федерации) вынужден будет оплачивать и этот налог.

НДС имеет фиксированную ставку – 18%.

Пример:налогооблагаемая база составляет 1000 рублей, чтобы вычислить размер НДС, необходимо 1000 умножить на 18% – получаем 180 рублей налога.

Сколько платить арендодателю?

Если владелец физическое лицо

Для определения размера арендной платы в случае передачи земли во временное пользование физическим лицом используется утвержденная формула.

Стоимость надела определяется экспертом и не позднее, чем за шесть месяцев до сдачи участка в аренду, а ставка рефинансирования определяется Центральным банком РФ. В 2017 году ставка рефинансирования (она была приравнена к ключевой ставке) установлена на отметке 7,75%.

Если хозяин организация

При оформлении аренды у юридического лица, используется та же формула, что и для физического лица. Вам необходимо узнать стоимость надела (кадастровую стоимость участка) и ключевую ставку Центробанка Российской Федерации.

Когда собственником является муниципалитет или государство

У муниципалитетов и федерального правительства есть сразу несколько методик для определения арендной платы – при помощи аукциона, по кадастровой стоимости, по рыночной стоимости, руководствуясь арендой ставкой. Например, если стоимость рассчитывается по КС – то будет соответствовать следующему показателю – от 0,01% до 2% кадастровой стоимости.

Если же муниципалитет выбирает расчет по рыночной стоимости – он умножает рыночную стоимость на ставку рефинансирования ЦБ. Арендная ставка используется крайне редко, для участков, на которых расположена инфраструктура, инженерные объекты.

О том, как рассчитать арендную плату на землю на основе рыночной и кадастровой стоимости, вы можете прочитать здесь.

Формулы вычисления налогообложения

Для физлица

Земельный налог рассчитывается по следующему алгоритму:

Кадастровую стоимость можно узнать в соответствующем документе либо на сайте Росреестра. Размер доли соответствуют количеству арендаторов, а размер налоговой ставки является фиксированной величиной в каждом регионе.

Для юрлица

Аналогичный алгоритм применяется и для юридических лиц, воспользуемся еще одним примером расчета.

Как оплатить?

Физические лица получают уведомления ФНС, в которых указываются сумма и реквизиты для оплаты.

Приложение к уведомлению подписывается получателем в качестве подтверждения правильности данных. После этого физическое лицо переводит на счет нужную сумму.

Юридическое лица рассчитывают сумму самостоятельно и переводят ее на счет ФНС по итогам отчетного периода, который составляет, по российскому законодательству, один год.

Как видите, в земельном законодательстве РФ есть множество нюансов. Земельный налог выплачивает владелец земли, а арендатор договаривается о временном использовании участка на условиях аренды. НДС начисляется только в том случае, если земля, по которой заключена договоренность, является частной, а не государственной собственностью.

Должны ли арендодатели платить налог с доходов от аренды земельного участка: какие налоги платятся

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Как рассчитать налог на аренду земли, как оплатить и для кого возможны льготы при сдаче муниципальных участков?

Принцип платности при использовании земельных участков определен статьей 1 Земельного Кодекса Российской Федерации. Возможными формами оплаты при этом могут являться земельный налог и арендные платежи.

Плата устанавливается на основании правоустанавливающих документов, в том числе и арендного договора, либо на основании фактического использования земли.

О том, кто несет обязанность по оплате земельного налога на арендованный участок, а также как содержание соглашения влияет на налоговое бремя, мы расскажем в этой статье.

Нужно ли платить, если участком пользуется не собственник?

Каждый владелец участка земли ежегодно обязан выплачивать в счет государственного бюджета земельный налог. Его ставка определяется на законодательном уровне, в соответствии с положениями статьи 387 НК РФ.

Земельный налог обязателен в силу закона, и на его выплату не влияет то, передана ли земля в аренду третьим лицам или участком пользуется непосредственно собственник.

Кто оплачивает при сдаче в наем: арендатор или собственник?

Понятие аренды предполагает предоставление владельцем (являющимся арендодателем) на возмездной основе принадлежащего ему имущества другому лицу (арендатору) для дальнейшего владения и использования на определенный договором срок.

Отношения между сторонами такой сделки регулируются положениями Гражданского Кодекса РФ, а основным правоустанавливающим документом является арендный договор, в который вносятся все существенные условия, закреплённые в российском законодательстве, и дополнительные – в соответствии с достигнутыми договорённостями между арендатором и собственником земли в том случае, если они не противоречат законам РФ и не нарушают права сторон.

Налог на аренду земли, в соответствии со статьей 388 Налогового Кодекса РФ, должен быть уплачен арендодателем (владельцем земельного участка), так как статус налогоплательщика получают лишь собственники имущества. Арендатор в этом случае лишь пользователь, поэтому обязательства, установленные Налоговым Кодексом РФ на него не распространяются.

Владелец участка может настоять на том, чтобы земельный налог оплачивался арендатором. В этом случае в договор аренды должен быть внесен пункт, в соответствии с которым оплата налога на землю будет включена в арендную плату.

Но даже в том случае, если арендный договор включает в себя пункт о том, что налог на землю оплачивается арендатором – это будет касаться лишь отношений между сторонами сделки. С точки зрения ИФНС плательщиком в любом случае остается собственник земли. Соглашение об аренде устанавливает реального плательщика, номинальным всегда будет оставаться тот гражданин, на которого зарегистрировано право собственности на землю.

Внесение суммы через банк, почту или сайт Госуслуг

Физические лица, в собственности которых находится земельный участок, не должны самостоятельно рассчитывать сумму налога на землю. Федеральная Налоговая Служба рассылает уведомления, в которых указываются необходимые для оплаты реквизиты и точная сумма, подлежащая уплате.

Организации и ИП должны самостоятельно исчислять налог и перечислять его на счет Федеральной Налоговой Службы в установленные законом сроки по истечению отчетного периода, составляющего один год.

Оплатить счет можно как лично, посетив отделения банка или почты РФ, так и удаленно, воспользовавшись онлайн-сервисами. Для этого подходят:

- . .

- Онлайн-сервисы банков.

Для того чтобы оплатить через сайт Госуслуг, потребуется:

- Авторизоваться на сайте, введя уникальный логин и пароль в соответствующую форму.

- Открыть раздел «Услуги».

- Найти и открыть вкладку «Налоги и финансы».

- В другом окне браузера необходимо открыть сайт налог.ру.

- Для авторизации потребуется нажать на кнопку «Вход с помощью учетной записи портала Госуслуг».

- После этого откроется страница личного кабинета со сведениями о всех имеющихся на настоящий момент начислениях и задолженностей, в том числе и по налогу на землю. Возле каждой из них расположена кнопка «Оплатить».

- После нажатия на кнопку оплаты откроется окно, в котором пользователь сможет выбрать желаемый способ внесения средств. Если необходимо оплатить налог с помощью Госуслуг – выбираем соответствующую кнопку.

- После этого система автоматически перенаправит пользователя на портал Госуслуг в раздел «Оплата счетов».

- После сверки внесённых в форму данных нужно нажать кнопку «Оплатить» и ввести данные карты, в том случае, если это первый платеж в системе.

Важно! Оплата должна производиться только со счета или карты, зарегистрированной непосредственной на налогоплательщика.

Функционал портала Госуслуг позволяет оплатить налог также и юридическим лицам. Для этого на стартовой странице потребуется изменить категорию «Для граждан» на «Для юр. лиц». Дальнейший алгоритм оплаты налога на землю идентичен оплате налога физическими лицами.

Для того, чтобы оплатить налог можно также воспользоваться сайтом ФНС. Для этого на странице службы потребуется также ввести свои логин и пароль, открывающие доступ к персональным сведениям.

- После авторизации необходимо выбрать нужную категорию – для физических или юридических лиц.

- В открывшейся форме потребуется ввести ИНН и пароль налогоплательщика.

- После этого появится возможность сформировать квитанцию для оплаты налогов в банке или оплатить счет онлайн.

Есть ли льготы для пенсионеров по арендной плате за государственные или муниципальные земельные участки?

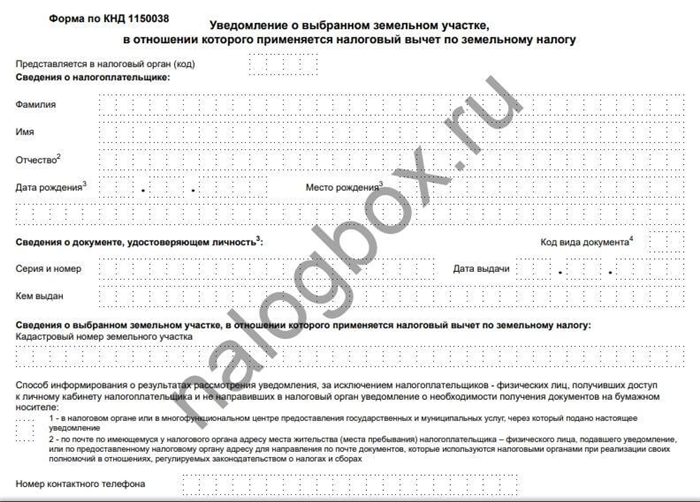

В 2017 году Президентом РФ был подписан Федеральный Закон №436, в соответствии с положениями которого были введены налоговые вычеты на величину кадастровой стоимости участка в 600 квадратных метров для:

- пенсионеров;

- героев Советского союза и РФ;

- инвалидов 1 и 2 групп;

- граждан, имеющих инвалидность с детства;

- ветеранов ВОВ и прочих боевых действий и др.

Налоговый вычет может быть предоставлен только на 6 соток земли. Если размер участка превышает указанную площадь – земельный налог будет начислен на оставшуюся часть участка. Таким образом, если пенсионеру принадлежит участок, площадь которого составляет 18 соток, налог будет начислен на 12 из них.

Налоговый вычет, регламентированный ФЗ №436, может быть применен только к одному земельному участку по выбору гражданина. Если в собственности льготника имеется несколько наделов – он должен предоставить в органы ФНС уведомление о том, к какому из них необходимо применить вычет.

Если уведомление от налогоплательщика не поступит – вычет будет автоматически применен к тому участку земли, на который будет исчислена максимальная сумма земельного налога.

Налог от сдачи земельного пая в аренду: доход от аренды участка сельхозназначения пенсионера, как отчитываться, если земельный пай в аренде, кто платит НДФЛ

Какие правила обложения установлены в отношении земельных паев? Платят ли за них пенсионеры? Разберем эту тему подробно.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Земельный налог на пай для физических лиц

Земельный налог обязаны платить физлица и юрлица, владеющие участками земли на правах:

- собственности;

- бессрочного пользования;

- наследуемого владения.

А по федеральному закону № 101-ФЗ от 24 июля 2002 года доли земель, полученные в результате приватизации сельскохозяйственных угодий, признаются объектами общей долевой собственности.

Важно!

Собственники земельных паев признаются плательщиками земельного налога и платят его по общим правилам.

Уплата налога необходимо произвести до 1 декабря года после получения уведомления. Если письмо не пришло вам к 1 ноября, обратитесь в ИФНС и сообщите об отсутствии письма — такая обязанность вменена физлицам с 2018 года. Налог на земельный пай сельхозназначения в 2019 году рассчитывается по ставке не более 0,3% (федеральная планка).

Платят ли пенсионеры налог на земельный пай

Земельный налог является местным, следовательно, часть его льгот устанавливается по НК РФ, а часть — отдельными законами каждого муниципального образования. Так, по ст.395 НК РФ пенсионеры не освобождаются от уплаты за земельный пай.

Но они пользуются другой льготой государственного уровня — скидка на 6 соток, предоставляемая по ст.391 п.5 НК РФ. Под вычет попадают и пенсионеры и граждане старше 55 и 60 лет (женщины и мужчины соответственно), т. е. работающие пенсионеры.

Важно!

Скидка дается только за 1 участок из имеющихся у пенсионера.

Если же вы не выберете объект для вычета, то ИФНС отнимет 600 соток из участка с наибольшей налоговой базы.

Дополнительно к этому вычету муниципалитет может представить пенсионерам полное или частичное освобождение. Чтобы узнать, какие предусмотрены привилегии в вашей местности, используйте сервис «Справочная информация». Он является бесплатным и работает круглосуточно.

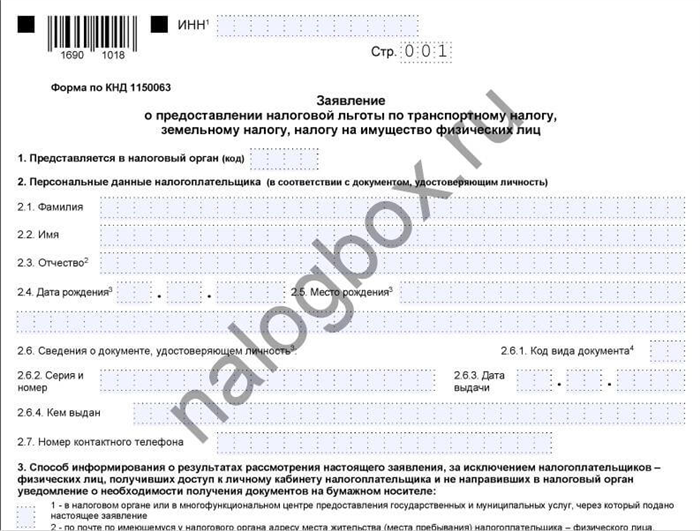

Чтобы воспользоваться льготой, необходимо подать в инспекцию заявление. Образец находится по ссылке.

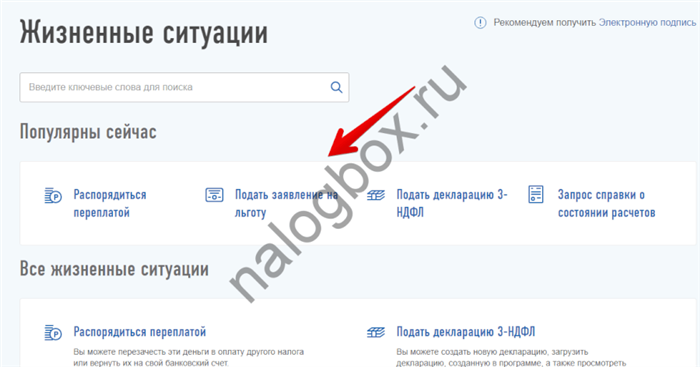

Также можно подать заявку в личном кабинете налогоплательщика в разделе «Жизненные ситуации».

Если земельный пай в аренде, кто должен платить налог

Установлено в ст.388 Налогового кодекса России, что арендаторы земельных участков не уплачивают за них налог. Но по договору, заключенному между сторонами, арендатор может производить оплату земельного налога за пайщика, например, в качестве части арендной платы.

Сумма налога на земельный пай рассчитывается налоговыми органами на основании информации, высылаемой из отделений Росреестра. По результатам расчетов плательщикам высылаются уведомления такого вида:

Арендная плата за земельный пай — размер выплаты

Земельный пай представляет собой недвижимое имущество, которое может принадлежать частным лицам или сельскохозяйственным предприятиям. Само данное понятие применяется в территориям, предназначенным для выращивания сельскохозяйственных культур.

Одной из особенностей землепользования в Российской Федерации является то, что производители сельскохозяйственной продукции, зачастую, возделывают арендованную земли. То есть участки территорий принадлежат частным лицам, которые отдает их в пользования предприятиям, работающим в сфере сельского хозяйства.

Такие правоотношения предполагают внесения пользователями арендной платы за обрабатываемые участки территорий.

Как и кому выплачивать арендную плату за земельные паи?

Земельный пай является недвижимостью и на него необходимо оформить собственность. Тогда владелец участка получит возможность распоряжаться им свободно и извлекать прибыль. Как правило, распоряжение участком заключается в передаче его в аренду крупным землепользователям.

Соответственно, сторонами в правоотношениях являются частный собственник территории и ее арендатор. Такая форма отношений означает необходимость заключения между сторонами договора об аренде. Следовательно, пользователь должен будет перечислять плату владельцу за обработку его территории.

Таким образом, арендатор должен регулярно производить выплаты арендной платы за территорию, которую он использует. Данная процедура происходит в соответствии с положениями заключенного между сторонами договора. В нем отражается порядок выплаты и ее размер.

При этом выплата может осуществляться в денежном эквиваленте или же в натуральном выражении, то есть в получении сельскохозяйственной продукции.

Хотя в каждом случае могут быть свои нюансы, но общий порядок выплаты имущественного пая, а точнее, арендной платы за него, включает следующие этапы:

- Собрать необходимую сумму, в соответствии с условиями договора.

- Уведомить арендодателя о планируемом внесении платы.

- Передать средства оговоренным в договоре способом. Наиболее распространены два варианта: наличные средства (как правило, денежным переводом или лично) и переводы между банковскими картами.

Кстати, про оформление договора переуступки права аренды земельного участка между физ. лицами написано в этой статье.

Размер арендной платы за земельный пай

Очевидно, что размер выплаты напрямую зависит от площади переданного в аренду участка. Чем больше пай, тем выше будет арендная плата за его эксплуатацию.

Кроме того, гражданским законодательством установлена свобода договорных отношений. Поэтому, конкретные размеры могут быть любыми и определяются по результатам согласования выплаты между сторонами. При этом минимальный размер арендной платы за земельный пай не установлен.

Вместе с тем, арендная выплата может устанавливаться в процентном отношении к стоимости самого участка. Условия, сколько процентов составляет арендная плата за земельные паи, определяются местными властями. По сложившейся практике, размер выплаты не превышает 5% от кадастровой цены территории.

Налог на прибыль с пенсионеров на арендную плату за земельный пай

Согласно положениям налогового законодательства, выплата по аренде участка, представляет собой доход. А нормы закона устанавливают обязанность граждан выплачивать налог со всех источников дохода. И такая обязанность распространяется на получение оплаты за использование обозначенных территорий.

На них действует стандартная ставка в 13%, установленная для всех физических лиц. Перечислять налог следует по окончанию налогового периода, при получении вознаграждения от арендатора.

При этом сложности возникают при натуральной оплате за территорию. А именно такая оплата практикуется наиболее часто. Как правило, владельцы участков получают оплату растительным маслом или зерном. Соответственно, в договоре необходимо предусмотреть фиксированную сумму оплаты, которая и будет облагаться налогом.

Между тем, следует также предусмотреть и возможность отдавать оплату в натуральном выражении, эквивалентном размеру оплаты за земельный пай.

Налог на земельный пай для физических лиц

Важно учитывать, что для физлиц предусмотрен свой порядок налогообложения. Это касается как непосредственных владельцев земельных участков, так и арендаторов.

Земельный налог для физических лиц начисляется до 1 июля. При этом соответствующие налоговые уведомления направляются владельцам участков и земельных долей, а также постоянным землепользователям.

Внести оплату нужно в течение 60 календарных дней от момента, когда гражданин получил уведомление от налоговой службы. Размер данной суммы можно узнать в местном налоговом органе.

Для землевладельца, сдающего участок или его часть в аренду, предусмотрен отдельный порядок налогообложения, в силу того, что у него возник новый источник дохода. Размер налога с доходов физических лиц (НДФЛ) составляет 18%, плюс обычно нужно добавлять военный сбор в размере 1,5%.

При этом, если землевладелец сдает земельный участок в аренду представителю или непосредственно субъекту хозяйствования, то он может не подавать декларацию по налогу на доходы. Если передача земли в аренду осуществляется в адрес другого физического лица, то в обязанности арендодателя входит самостоятельное проведение декларации его доходов, а также выплаты НДФЛ и военного сбора.

Доверенность на получение арендной платы за аренду земельного пая

Заключение соглашения между сторонами не исключает выступление от имени владельца его доверенного лица. Для этого нужна доверенность, удостоверенная нотариусом. Такая доверенность должна предусматривать конкретное право лица – заключать соглашение об аренде территории доверителя и получать выплату за использование его собственности.

Только на основании данного документа, доверенное лицо может получать выплаты. Поэтому, арендатор в каждом случае должен убедиться в наличии доверенности и ознакомиться с ее содержанием.

Что делать, если арендатор не платит арендную плату за земельный пай?

Перечисление денежных средств за использование таких объектов является существенным условием соглашения сторон. Пропуски платежей могут стать поводом для расторжения соглашения в одностороннем порядке.

Согласно закону, для этого достаточно пропуска двух платежей. Как правило, они ежемесячные. Следовательно, если два месяца денежные средства не поступают, то владелец может потребовать расторжения соглашения.

Земельный налог при аренде земельных участков: кто и сколько?

Земельный участок можно продать полностью или какую-то часть, сдать в аренду, подарить, оставить в наследство. Если владелец сдает землю в аренду, он берет определенную плату за пользование, которая оговаривается при заключении договора.

В свою очередь, каждый собственник или пользователь платит ежегодный земельный налог государству.

Общие моменты и положения

Выплата за землю регулируется Налоговым кодексом РФ. Объектом налогообложения является земельный участок. Для определения его границ существует специальная документация, карты и планы. Наиболее точная информация о земельном участке находится в кадастровом паспорте.

Размер налога на землю определяется финансовым доходом владельца или пользователя, полученным с этого участка, а также плодородностью участка, его расположением и другими факторами. Налог на участки сельскохозяйственного назначения зависит от качества земли, размера общей площади и местонахождения.

Юридическое лицо самостоятельно рассчитывает размер земельного налога, если это не относится к сельскохозяйственным участкам. Существует специальная формула, согласно которой можно высчитать размер налогообложения.

Размер налогообложения (Рн) несельскохозяйственного участка нужно рассчитать по такой формуле:

Рн=Сн*К1*К2*Оп, где:

- Сн — существующая ставка налога (за 1 м2 участка) с учетом размера города и экономического района;

- К1- коэффициент увеличения это ставки в курортных районах;

- К2 — коэффициент увеличения ставки налога в связи со статусом города, где располагается участок;

- Оп- общую площадь земли (в квадратных метрах).

Налоговая ставка не должна превышать 0,3% если земля:

- используется в сельском хозяйстве;

- задействована в жилищном фонде, а также куплена с целью строительства жилищного комплекса;

- приобретена для личного пользования, огородничества, выращивания цветов или растений, разведения хозяйства.

Во всех других случаях налоговая ставка составляет 1,5%. Она определяется муниципальными органами в законодательных актах.

Процент исчисляется от стоимости участка, указанной в кадастровом паспорте.

Налогоплательщики, у которых есть льготы, могут представить соответствующие документы в налоговую инспекцию, которая находится в районе расположения участка.

Кто платит?

Налогообложение бывает таких видов:

- земельный налог;

- арендная плата.

Земельный налог – плата, которая является обязательной. Согласно главе 31 Налогового кодекса РФ (статья 387), размер ставки земельного налога устанавливается муниципальными организациями, которые контролируют территории, где находится участок.

Такой налог обязаны платить владельцы целых участков или долей, а также те, кто постоянно пользуется землей на законных основаниях. Данное положение регулируется статьей 388 НК РФ.

Арендная плата представляет собой выплаты, которые арендатор обязать отдавать арендодателю за то, что он пользуются его собственностью. Таким образом, земельный налог в большинстве случаев платит арендодатель, а не арендатор.

Земельный налог не платят те лица, которые выплачивают единый налог. Это происходит только при условии, что они будут использовать свой участок для осуществления предпринимательской деятельности.

В соответствии с главой 31 НК РФ, земельный налог требуется за участки земли с арендодателя, что используются для обслуживания сооружений (как жилых, так и нет), которыми пользуются юридические или физические лица по договору аренды. Арендодатель также платить налог на земельную площадь в том случае если в аренду сдаются части строений, находящиеся на этой земле.

С арендатора взимается плата, если участок, а также другое имущество, находящиеся на этой земле, является собственностью государства.

Арендатор, который возводит постройки на территории арендованного участка, платит земельный налог арендодателю.

Оплата по договору аренды

Чтобы получить арендную плату, нужно сначала заключить договор аренды. Также этот документ устанавливает размер налога, сроки выплаты и условия, согласно которым будет происходить оплата. В договоре прописывается, в какой форме будет выплачиваться аренда – в денежном эквиваленте или натуральном.

Если кроме земли, в аренду отдаются и другие объекты недвижимости, то плата может взиматься как в совокупности за все, так и отдельно, за участок.

Договор предусматривает денежную плату (указывается в рублях), натуральную (перечень продукции), отработки (виды и место работ). Тут же указываются сроки, за которые арендодатель должен получить плату в указанном эквиваленте.

Если плата не отдается в указанные сроки, то арендатор в договоре указывает пеню (процент, который арендатор платит за каждый последующий день долга).

Размер платы фиксированный, но может изменяться только в таких случаях:

- если договором предусмотрены изменения условий хозяйствования;

- изменения установленного земельного налога, который ежегодно платит арендодатель;

- общее повышение тарифов и цен, а также инфляция;

- не по вине арендатора состояние земельного участка ухудшилось (при наличии документального подтверждения);

- ситуации, предусмотренные законодательством РФ.

В договоре аренды обязательно описываются основные характеристики земельного участка, которые должен знать арендатор.

Если арендатор будет намерен продлить соглашение, то устанавливается количество дней, за которое он должен сообщить арендодателю о своем решении.