Итак, давайте начнем с самых новых реформ. Какие изменения в законе о финансовой несостоятельности граждан в 2023 году начнут действовать и какие работают последние пару лет?

Например, 29 июля 2017 года в основной закон о банкротстве (№ 127-ФЗ) были внесены положения, которые вступили в силу с начала 2018 года. Теперь должник, который планирует обратиться в суд с заявлением о признании своей финансовой несостоятельности, должен опубликовать соответствующее уведомление и включиться в Единый федеральный реестр сведений о фактах деятельности компаний, организаций.

Обращаем Ваше внимание на то, что новые изменения в законодательстве в большей степени касаются юридических лиц. То есть каждая компания-должник должна опубликовать в соответствующих изданиях свои намерения обанкротиться. Это защищает ее потенциальных партнеров и клиентов от рисков.

Однако это нововведение несет пользу и для обычных граждан. Например, Вы решили приобрести пакетный тур в агентстве «Звезды заката». Все, деньги уже собраны, осталось оформить договор, отдать деньги и улететь в теплые края.

Но тут Вы решаете проверить свое агентство, и случайно наталкиваетесь на информацию Федресурса, что агентство планирует признать банкротство. Будете ли Вы доводить свои намерения до конца? Вряд ли. Вы просто пойдете в другое, более надежное туристическое агентство, и купите тур там.

Предполагается, что банкротство будет проходить без суда и участия финансового управляющего. Заявление на признание несостоятельности должники смогут подать через МФЦ. Сама процедура будет для должника бесплатной.

Внесудебное банкротство будет доступно только тем гражданам, чье исполнительное производство завершено по причине отсутствия имущества.

Законопроект ждали несколько лет, и теперь он вышел на финишную прямую. Действовать закон начнет с 1 сентября 2023 года.

Узнать, когда выгоднее всего

подавать на банкротство

Какие изменения о банкротстве физических лиц были приняты в законодательстве за 2015-2017 годы?

За годы своего существования ФЗ о банкротстве физлиц развивался и менялся. Так, банкротство стало доступным для простых граждан в октябре 2015 года, а уже 3 марта 2016 года было завершено первое дело в суде. Какие поправки были приняты относительно банкротства физлиц за эти годы и какие идеи могут получить место в тексте закона в ближайшее время?

- Несмотря на уменьшение госпошлины, банкротство граждан по-прежнему не работало, как надо. Идея внесудебного банкротства для тех у кого нет имущества и средств для оплаты долгов рассматривалась несколько лет. Более того, два ведомства одновременно занялись разработкой данного проекта. Из-за отсутствия управляющих в новой процедуре, отпали расходы на их услуги.

- По мнению компетентных властей, одной из проблем банкротства среди населения также является низкий уровень юридической грамотности (не говоря уже о финансовой грамотности, ведь неумение управлять доходами/расходами часто и вгоняет людей в долги).

Человек, которому нечем платит кредит, часто не может себе позволить квалифицированную юридическую консультацию. Исходя из этого, мир увидела новая идея — делегировать сотрудникам многофункциональных центров составление заявлений в АС для граждан, желающих обанкротиться.

Также сотрудники должны будут консультировать таких лиц, и помогать им со сбором документов. Что из этого выйдет — пока неясно, вопрос остается открытым.

Нельзя не упомянуть об еще одной идее — изъятии единственного жилья. Год назад законодатели всерьез загорелись идеей, которая предполагала изъятие квартир/домов у должников, если такое имущество серьезно превышало нормы квадратных метров, положенных на человека.

То есть, если должник живет в загородном коттедже в 200 квадратных метров с женой и ребенком, а по нормам им положена квартира на 50 квадратных метров, то дом должен быть продан, а взамен следует купить «правильную» квартиру, а оставшуюся часть денег отправить кредиторам.

Идея сразу же была воспринята в штыки — как самими банкротами, так и юристами, экспертами. Потому что норма грубо нарушала положения ст. 446 ГПК РФ, и открывала двери для самых извращенных форм мошенничества.

Узнать, подходите ли вы под условия банкротства физического лица

Если у Вас копятся долги, и Вы совершенно не понимаете, как расплатиться с кредиторами и боитесь потерять имущество — обратитесь к нашим юристам ! Мы поможем избавиться от долгов в судебном порядке, и при этом сделаем все, чтобы Вам удалось сохранить собственность при банкротстве.

Спишем долги с гарантией

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Слухи об отмене банкротства для граждан периодически возникают в Интернете. Насколько они оправданы? Безусловно, это то, о чем мечтают банки, которые вынуждены списывать с баланса банка долги банкротов.

Закон о банкротстве физических лиц, крайне неудобен для кредитных организаций. Раньше списать долги могли только юридические лица.

И это приносило банкам существенные убытки. Большую ставку они делали на кредиты для населения, за которые люди вынуждены платить высокие проценты.

Рост потребительского кредитования в последние годы происходил по экспоненте. Купить в кредит можно буквально все — от бытовой техники до жилья.

Займы выдают на каждом шагу. Не остался неохваченным ни один слой населения.

Кредит может получить и студент, и пенсионер. Даже людям с плохой кредитной историей выдают займы в некоторых микрофинансовых организациях.

Не удивительно, что многие не справляются с кредитным бременем.

В этом секторе экономики вращаются огромные деньги. Банки всячески лоббируют законодательные инициативы, направленные на ужесточение условий для банкротов.

Но отменить уже принятый закон у них не получается, как бы им этого не хотелось. А жаждут они этого потому, что в нынешних условиях, когда банкротство набирает невероятную популярность среди должников, банки вынуждены списывать безнадежные долги по решению суда.

Реально ли банкротство физического лица?

По данным статистики к концу 2018 года более 20 тыс. человек списали свои долги.

Этот факт является убедительным свидетельством того, что закон о банкротстве работает. Количество обращений к процедуре банкротства среди обычных людей в два раза превышает тот же показатель среди организаций.

Это говорит о том, что простому населению гораздо труднее справляться с долгами в условиях кризиса, чем предприятиям.

За все время действия закона успешно обанкротились около 41 тыс. физических лиц и индивидуальных предприятий. Лидерами по количеству банкротств на 100 тыс. человек стали Рязанская, Вологодская и Новосибирская области. Московская область занимает скромное 23-е место в этом списке. В среднем по РФ банкротами становятся 28 человек из 100 тыс.

Отметим также, что в подавляющем большинстве случаев инициаторами процедуры становятся сами должники. Около 80% из них по итогам банкротства ничего не заплатили кредиторам благодаря тому, что стоимость их имущества была оценена в нулевую сумму.

Таким образом, банкротство не только реально, но и является эффективным и абсолютно законным способом полностью аннулировать свои обязательства перед кредиторами.

Банкротство физических лиц консультация

К сожалению, несмотря на популярность и эффективность, процедура подходит не каждому. Перед тем как принять решение, нужно исследовать сделки, совершенные за 3 года до банкротства, изучить кредитную документацию и на основе собранной информации всесторонне проанализировать перспективность банкротства в данном конкретном случае.

Кроме этого, необходимо учесть, что банкротство не выгодно при общей сумме долга меньше 300 тыс. руб. Убедить суд в целесообразности процедуры в этом случае бывает сложно. Приходится обращаться в высшие инстанции. В результате расходы значительно возрастают, а само банкротство затягивается на длительный срок.

Разбор судебной практики поможет соориентироваться всем, кто планирует процедуру банкротства, в том, каких результатов и сложностей можно ожидать. Разберем сложные моменты закона и накопленные к сегодняшнему дню прецеденты, попутно выяснив, а стоит ли вообще становиться банкротом.

Закон о банкротстве физических лиц

Законодательный акт о банкротстве действует на территории РФ с 1.10.2015 года. Он позволяет объявить физическим лицам о своем банкротстве и избавиться от кредитной ноши. Федеральный акт от 2014 года «о банкротстве» регулируют вопросы о несостоятельности граждан и процедуры, исполняемые в отношении физических лиц.

Процедура судебного акта предусматривает несколько вариантов выхода из возникшей финансовой ситуации:

- Мирное урегулирование конфликта с кредитором во внесудебном порядке без участия коллекторских агентств и назначения штрафных действий за просроченные обязательства.

- Перерасчет кредита с дальнейшей выплатой по новому методу и отсрочкой на три года.

- Объявление о банкротстве.

Инстанция начнет детальное изучение всех нюансов, затем вынесет вердикт о порядке действий в данном случае. Например, преобразование кредита может быть выполнено только после того, как должник официально подтвердит наличие дохода, необходимого для дальнейших выплат.

Спорные моменты закона

С гражданина, признанного банкротом не списываются все его долги. Его имущество будет продано представителем арбитражного суда посредством аукциона, после чего с него снимаются все кредитные обязательства. Однако процедура защищает человека от утери жизненно необходимого имущества.

Имущество не подлежащие изъятию и продаже:

- Жилье, если оно единственное;

- Необходимая для дома мебель и части обстановки;

- Вещи личного пользования (одежда и т.д.);

- Скот и домашние животные;

- Здания хозяйственной направленности;

- Продовольствие и денежные средства в размере прожиточного минимума (с учетом лиц на иждивении);

- Инвалидный транспорт;

- Выигранные призы, ордена, награды.

Также сделки по передаче прав на имущество родственникам, произведенные в течение года, объявляются неверными. Вся собственность направляется на погашение задолженности.

Бывают случая, когда дело о банкротстве рассматривается после смерти гражданина. В таком случае все права в полной мере переходят к нотариусу, а в дальнейшем к наследникам.

Особенности и проблемы в судебной практике

Банкротство, как и любой другой судебный процесс, имеет некоторые особенности, требующие опыта и практики. На рынке услуг стали появляться многочисленные некомпетентные юристы, бывшие коллекторы, сменившие направленность. Из-за неправильного составления документов и ведения дела множество заявлений остаются в неподвижном состоянии.

Первое, на что стоит обратить внимание – это составление заявления. К агентствам часто приходят люди, столкнувшиеся с не профессиональностью других юристов – документы были оформлены не правильно, без важной информации. Становиться ясно, почему суд отказывается рассматривать подобные дела.

Если рассматривать процедуру банкротства в целом, то существует несколько причин неподвижности заявлений:

- Некорректное составление документов;

Бывает, что отсутствует лист кредиторов, квитанции, опись собственности. - Сделки физического лица.

Вопрос касается совершений сделок с имуществом в предбанкротном состоянии. Нет смысла передавать собственность кому-либо из родственников.

Например, гражданин решил подарить авто своей маме. Несложно догадаться, к чему приведут такие действия.

При объявлении банкротства такая сделка будет с легкостью оспорена, а транспортное средство вернется к лицу для реализации.

Судебная практика на текущий момент

На практике закон о банкротстве физических лиц работает в реальных условиях, что уже хорошо. Ведь до последнего момента многие боялись, что данный механизм не вступит в силу, либо его перенесут. Об этом твердили часто: банковские учреждения, депутаты и др. Но, не смотря на опасения, закон не был перенесен и все благополучно заработало.

Собрать документы, хоть их количество достаточно большое, требуемые для инициации процесса хоть и сложно, но не невозможно. Заявление можно обратить по пункту временной регистрации, а не по месту прописки. На эту тему было много вопросов, хоть такая возможность была объявлена официально.

В законе четко сказано, что при наличии источника прибыли суд вводит процесс реструктуризации, а дальнейшее разбирательство происходит уже по этому вопросу. Хорошей новостью можно назвать то, что на практике должник может попросить суд сразу начать реализацию собственность, минуя реструктуризацию.

Суд начинает продажу имущества, даже если у должника имеется постоянный доход. Главное обосновать, что прибыли будет недостаточно, чтобы погасить все долги в течение 3-х летнего срока. Судья выделяет время на исправление недочетов документов и заявления, оставляя дело о банкротстве без продвижения, а не направляя заявление обратно должнику.

Отрицательные моменты

Первый и, пожалуй, основной момент заключается в том, что финансовые управляющие не желают участвовать в деле о банкротстве физического лица. Реальная практика показывает, что управляющий предоставляется суду без условий.

Но во многих случаях приходит извещение о том, что никто не предложил свою кандидатуру для дела о банкротстве физического лица. Управляющий не был назначен, а значит, должник не объявлен банкротом.

В целом здесь нет ничего необъяснимого. Например, финансовый управляющий при участии в банкротстве юридических лиц получает оклад в 30 тысяч рублей каждый месяц.

Весь процесс, обычно, занимает от 6 месяцев, что означает, что сотрудник получит от 180 т. рублей, за проведенную процедуру.

В делах физических лиц уме предлагают оплату в 10 т. рублей, которые он сможет получить только после окончания всей процедуры, которая также длиться долго.

Реализация собственности – около полугода. Реструктуризация может занять от 5 месяцев до нескольких лет.

К томе же, если план был составлен, то управляющий обязан следить за его выполнением, направлять отчеты. В таком случае он не скоро получит свои деньги.

Никто не может точно сказать, сколько продлиться ситуация, когда для работы закона требуются дополнительные условия. Вполне может быть, что так останется навсегда.

В самом начале разработки закона была идея, что лицо-должник должен сам выполнять большинство требуемых функций, за которые теперь отвечает финансовый управляющий при судебном контроле. Изначально участие управляющих в банкротстве физических лиц не предполагалось.

Судебные прецеденты

В арбитражном суде было рассмотрено дело о признании банкротом Александра Антипова. Гражданин обратился в инстанцию с заявлением о признании его банкротом по всем надлежащим правилам. В документе указанно о наличии долговых обязательств на сумму 954 тысячи рублей по алиментным и налоговым обстоятельствам.

А. Антипов пояснил суду, что из-за тяжелого финансового положения не в состоянии исполнять свои обязательства перед кредитором, потому что оставил государственную должность для занятий частным предпринимательством.

Им было приобретено транспортное средство, но имущество было утеряно в результате пожара. В настоящий момент гражданин является безработным.

Суд принял решение об удовлетворении заявления о А.Антипова банкротом.

Арбитражный суд Пермского района рассмотрел заявление о признании Елены Сергеевны Самохваловой банкротом.

Найденного имущества недостаточно для погашения задолженности.

Суд постановил признать Е.С. банкротом и начать процедуру реализации имущества.

Вопросы-ответы

У нас с супругом накопились долговые соглашения. В 2015 году нами было приобретено транспортное средство и подарена квартира. Будут ли оспорены данные сделки при банкротстве?

Сделки могут быть оспорены, но для этого потребуются основания. Например, если цена соглашения была ниже рыночной. Если квартира была вашим единственным имуществом, то смысла ее оспаривать нет, потому что она вернется в вашу собственность, откуда невозможно будет ее реализовать.

Отличается ли судебная практика от закона?

Материальные нормы закона активно применяются судом.

Может ли дело о банкротстве завершиться за 4 месяца, как обещают некоторые агентства?

Нет. Рассмотрением дела занимается только суд. Практика говорит о ориентировочном сроке в 1 год.

Стоит ли пытаться решить свои финансовые проблемы банкротством?

Сейчас активно ведаться практика банкротства физических лиц. Если вы соответствуете всем условиям, то смысл попытаться есть.

Моя пенсия – 10 тысяч рублей в месяц, имеется несколько кредитов. Возможна ли реструктуризация в моем случае?

Нет. В вашем случае не возможна реструктуризация.

Может ли закон о банкротстве физических лиц быть отменен?

В теории да, но пока такой вопрос не обсуждался.

Законопроект о банкротстве частных граждан был принят сравнительно недавно – в 2014 году, и уже на следующий год вступил в действие. Благодаря ему, тысячи наших сограждан смогли избавиться от непомерного кредитного бремени, начав свою финансовую жизнь с чистого листа.

Вместе с тем, законодательство накладывает на банкротящееся частное лицо целый ряд ограничений.

Один из таких ограничений – запрет на заключение и осуществление крупных финансовых сделок перед, и во время течения процедуры банкротства. А в некоторых ситуациях судебный арбитраж имеет право на оспаривание сделок должника при банкротстве физических лиц, совершённых ещё до открытия самого процесса.

Коротко о процедуре банкротства

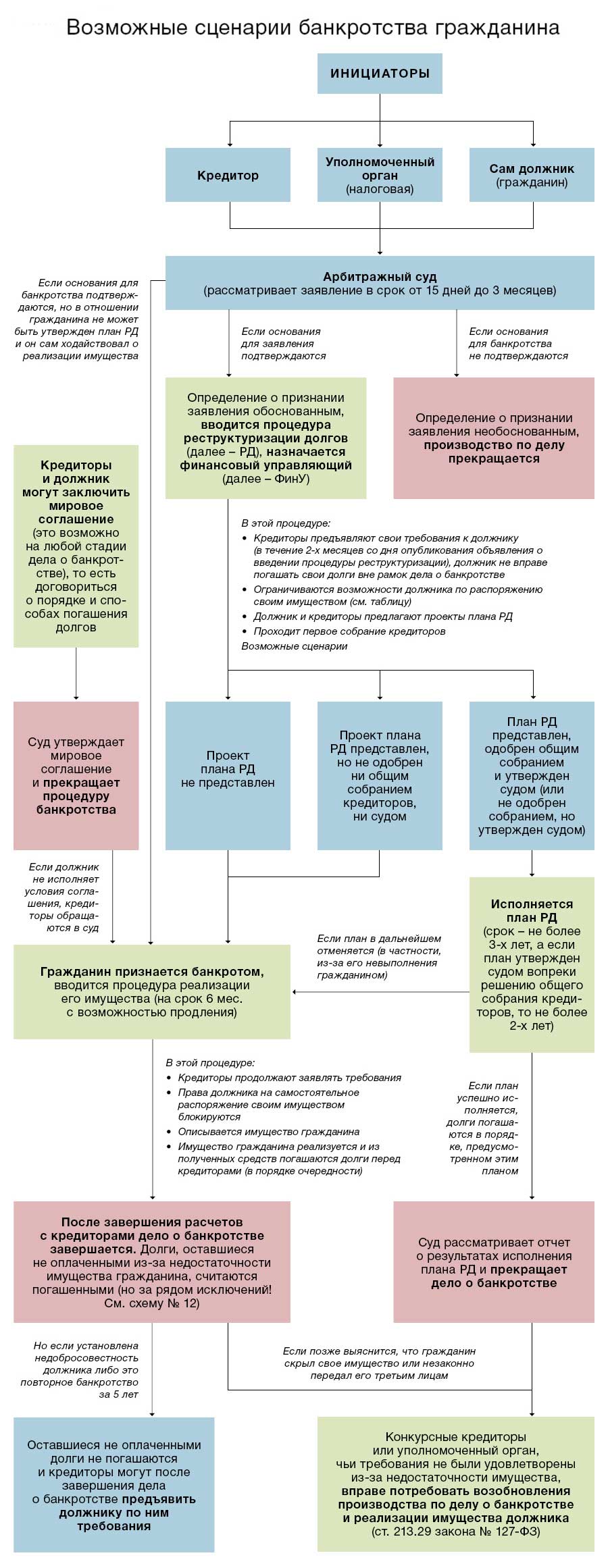

Банкротство физического лица – процедура довольно долгая и трудоёмкая. Признать финансовую несостоятельность гражданина имеет право исключительно судебный арбитраж. Для открытия процесса должник должен отвечать двум основным параметрам:

- Общий размер накопившейся просрочки по взятым на себя кредитным обязательствам должен превышать полмиллиона рублей.

- Выплаты по кредиту не производятся уже на протяжении 3-х месяцев.

Инициировать судебную процедуру имеет право:

- Сам должник.

- Его кредитор.

- Уполномоченные госорганы – прокуратура, налоговая инспекция.

Весь процесс условно можно разделить на несколько этапов:

- Составление и подача в арбитражный суд ходатайства о признании гражданина банкротом.

- Выбор и назначение особого уполномоченного лица – финансового управляющего. В сферу его ответственности входит осуществлять надзор за всеми сделками банкротящегося лица, с целью предотвратить сокрытие финансовых и материальных ценностей.

- Рассмотрение судебными органами поданного заявления и сопровождающих документов. Если судья посчитает основания для банкротства достаточно вескими, он запускает процесс банкротства.

- Четвёртый этап предусматривает реструктуризацию образовавшейся у человека задолженности. Арбитраж останавливает действие всех судебных производств в отношении его, начисление пени и штрафов за просрочку оплаты долга. Назначенный управляющий берёт в свои руки всё управление финансовыми делами, имуществом и счетами клиента.

- Финальный этап всей процедуры заключается в инвентаризации всей ликвидной собственности должника, её изъятие и реализацию с открытых торгов. Вырученные деньги направляются на погашение задолженности перед кредиторами.

Незаконные сделки с собственностью должника

Особое внимание, действующее законодательство о банкротстве, уделяет пресечению незаконных попыток должника увести имущество и финансы из-под контроля арбитража. Это связано с большим количеством мошеннических схем, когда аферисты берут крупные займы, после чего уводят деньги на счета других лиц или организаций, выступающих в роли подельников.

Также возможна покупка на взятые в кредит деньги недвижимости или прочего ценного имущества с последующей их регистрацией на третьих лиц.

Все подобные операции закон однозначно определяет как мошеннические, и подлежащие оспариванию в судебном порядке. Поэтому, во время процесса банкротства должник не имеет права заключать какие-либо существенные сделки – купли или продажи имущества, его дарения или завещания.

Все подобные договора, вне зависимости, являются ли они возмездными или нет, должник может заключать исключительно с разрешения своего куратора – финансового управляющего. При получении разрешения управляющий несёт всю ответственность перед законом за последствия сделки.

Кроме того, оспаривание сделок должника при банкротстве физического лица возможно, если они были заключены менее, чем за три года до подачи заявления о признании гражданина банкротом. Отменить подобные договора можно по решению арбитражного судьи на основании подачи соответствующего заявления от заинтересованных лиц или надзорных органов.

С юридической точки зрения отмене подлежат два вида сделок, совершённых банкротом в недалёком прошлом:

- Подозрительные.

- Предпочтительные.

Подозрительные операции

Подозрительными считаются финансовые операции, совершённые должником за год до начала процедуры банкротства. При этом они должны носить явно неравноценный характер.

Например, должник продаёт некоему лицу квартиру или земельный участок по явно заниженной цене. Причина подобного альтруизма практически всегда кроется в попытках увести имущество от ареста.

По этой же причине к подозрительным сделкам закон относит и договоры дарения дорогостоящего имущества родственникам или посторонним лицам без всяких веских оснований.

Оспаривание сделок при банкротстве физических лиц предусматривает установку фактов, свидетельствующих об их подозрительности. К таким признакам относятся:

- Ко времени оформления купчей или дарственной у владельца отчуждаемого имущества имелись явные признаки грядущего банкротства. Например – он допускал задержки по обслуживанию кредитных обязательств, или уровень его доходов не позволял совершать выплаты по займам в полном объёме.

- Перед продажей/дарением ценного имущества, либо сразу после этого, должник изменил адрес своего проживания, не поставив в известность об этом своих кредиторов.

- Заёмщик делал попытки скрыть часть своего имущества путём уничтожения или порчи правоустанавливающей документации.

- Продавец или даритель продолжал использовать отчуждённое имущество в личных целях, несмотря на факт принадлежности его новому владельцу.

Предпочтительные возмездные сделки

К подобным операциям законодательство относит все договора, согласно которым оплата кредитных обязательств производится в пользу одного или нескольких кредиторов, при игнорировании долговых требований прочих заимодавцев. Соответственно, прочую задолженность заёмщик надеется аннулировать путём подачи ходатайства о признании его финансово несостоятельным.

Оспаривание сделок при банкротстве физических лиц, если имеются подозрения на их предпочтительность, производится судебными арбитражными инстанциями. Если судья на основании представленной его вниманию доказательной базы установит, что платежи по кредитам носили явно предпочтительный характер, он принимает решение о признании их недействительными.

Когда доказательств недостаточно для установления противозаконной предпочтительности, суд вправе привлечь специалистов для проведения финансовой экспертизы.

Действительная сделка

Оспаривание сделок при банкротстве физических лиц таит в себе угрозу финансовых потерь, как для должника, так и для покупателя. Таким образом, переданное третьему лицу имущество возвращается обратно в собственность должника.

На возвращённую собственность тут же обращается взыскание: заёмщик не может больше ни продать, ни подарить его. То есть, фиктивные сделки не являются выходом из положения, когда несостоятельный должник пытается уйти от ответственности с наименьшими потерями.

Поэтому важно уметь доказать судье, что заключённые договора имели исключительно добросовестный характер, и не предполагали использования неких противозаконных схем. Не подлежат аннулированию сделки, заключённые:

- Без намерения причинить ущерб финансовому состоянию заимодавца.

- Когда не доказан факт преднамеренного вывода имущества от возможного взыскания.

- Имущество было продано на основании возмездного договора, в соответствии с действующей на тот момент времени рыночной стоимостью.

- На момент продажи или дарения собственности, заёмщик имел достаточно средств для покрытия кредитов, и регулярно вносил платежи по их обслуживанию.

- Если вырученные от продажи собственности деньги ушли на оплату займа.

Во всех перечисленных случаях коммерческая операция признаётся законной и не подлежит отмене. Не может оспариваться контракт или договор, заключённый гражданином до момента принятия закона о финансовой несостоятельности граждан.

То есть, если сделка заключена банкротом до октября 2015 года, оспорить её в судебном порядке попросту невозможно. Не подлежат отмене договора, заключённые гражданином по роду своей деятельности – например, договор подряда на оказание неких платных услуг.

Последствия отмены договора

Когда совершённая сделка признана судебным арбитражем недействительной, наступают следующие юридические последствия, определённые ГКРФ:

- Операция признаётся не имеющей какой-либо юридической значимости.

- Незаконно переданная собственность возвращается прежнему владельцу.

- Покупателю несостоявшийся продавец выплачивает сумму, указанную в купчей.

- Если имущество незаконно отторгнуто по договору дарения, то возврат его производится на безвозмездной основе.

- На возвращённое имущество налагается арест по запросу кредиторов.

- Впоследствии возвращённая собственность реализуется с аукциона, а вырученные от её продажи средства уходят на удовлетворение финансовых претензий заимодавцев.

Решение о судебной отмене заключённых должником договоров принимает собрание кредиторов, после чего оно доводится до управляющего. Управляющий, в свою очередь, обязан произвести проверку данного сигнала.

По итогам оценки ситуации, он передаёт данное ходатайство арбитражному судье совместно со своими комментариями или отчётом. Заявление должно подкрепляться некими документами или справками, позволяющими усомниться в законности произведённых заёмщиком сделок.

Когда должник не согласен с решением судебного арбитража, он имеет полное право оспорить его в установленной законом форме в течение месяца с момента вынесения вердикта.

Оспаривание сделок должника в процедуре банкротства

В соответствии с законодательством Российской Федерации с 15 октября 2015 года физическое лицо, не имеющие возможности осуществлять свои долговые обязательства, вправе объявить себя банкротом. В законе описаны требования к неплатежеспособному должнику и правила признания банкротства.

Даже при отсутствии личного имущества, принимая решение добровольно заявить о своем статусе, прежде, чем начать процесс банкротства, необходимо разобраться с тем, в каком порядке проходит процедура банкротства физического лица, и какие будут последствия.

В каком случае можно объявить о банкротстве

Воспользоваться правом банкротства возможно, если соблюдены определенные условия:

- Заявитель является гражданином РФ.

- Сумма долга выше стоимости имущества гражданина.

- В течение срока не менее 90 дней отсутствуют выплаты кредиторам.

- Существует какое-то объективное объяснение причин неплатежеспособности (потеря работы, проблемы со здоровьем, невыплата заработной платы). И есть документальное подтверждение этого факта.

- Было письменное обращение к кредиторам с целью решить вопрос в досудебном порядке (просьба об отсрочке платежей или изменении условий кредита).

- Должник трудоустроен или находится в поиске работы через службу занятости. Требуется подтверждение попыток получать доход, необходимый для погашения долга.

Статус банкрота освобождает от выплаты кредитов, но суд должен быть уверен, что заявитель действительно в такой ситуации, из которой другого выхода нет.

Сбор документов

Решение о признании банкротства принимает арбитражный суд. Для того, чтобы подать соответствующий иск, необходимо подготовить документы, содержащие информацию о личных данных должника, действующих кредитах и материальных возможностях.

- Паспорт РФ.

- Свидетельство о браке и свидетельства о рождении детей.

- Документы, подтверждающие право собственности.

- Справки о доходах за последние три года (продажа недвижимости тоже является источником дохода, информацию о котором нельзя скрывать).

- Документы, свидетельствующие наступление сложной ситуации (больничный лист, приказ о сокращении и т.д.).

- Выписки из банков с указанием непогашенной суммы и графики платежей.

- Квитанция об оплате госпошлины (6 000 рублей).

- Само исковое заявление, в котором должно быть прописано обоснование объявления банкротом.

Суд может запросить дополнительные документы, если возникнут сомнения в целесообразности присвоения статуса.

Рассмотрение заявления в суде

Если на основании предоставленной информации суд признает неплатежеспособность должника, все долговые обязательства приостанавливаются до принятия окончательного решения. С этого момента должнику нельзя вносить любые обязательные платежи, а кредитором начислять штрафы.

Для решения финансовых вопросов суд назначает управляющего для физического лица. Теперь только с его разрешения допускаются какие-либо финансовые операции.

В решении вопроса с просроченными платежами заинтересован не только заемщик, но и кредитор. Поэтому то, что суд принял к сведению отсутствие средств у заемщика, необходимых для исполнения кредитных обязательств, еще не означает признание его банкротом.

Сначала рассматривается возможность найти решение, выгодное и для кредитора, и для должника, – реструктуризация долга. Для этого должен быть составлен новый график платежей (максимальный срок равен трем годам), учитывающий финансовое положение заемщика.

Если должнику не хватает его дохода для погашения долга по установленному графику, суд может обязать к продаже имущества. Оценкой и реализацией в таком случае занимается финансовый управляющий, а не сам гражданин. Вырученные средства идут в счет погашения долга.

Если личного имущества нет, или, если судом не был назначен график погашения долга, физическое лицо объявляется банкротом.

Какое имущество должника освобождается от реализации

Как только суд принимает заявление и начинает процедуру банкротства, на имущество должника налагается арест. Управляющий производит инвентаризацию и оценку, затем распродает с помощью аукциона.

Но не все имущество подлежит обременению:

- Единственное жилье, если оно не в залоге у кредитора

- Земельный участок, на котором расположено единственное жильё

- Все виды наград

- Домашние животные

Если сумма дохода должника меньше прожиточного минимума (в расчет берутся и иждивенцы), эти денежные средства заемщик не обязан перечислять в счет погашения долга.

Гражданин, желающий объявить себя банкротом, не имеющий стабильный доход, во время первого судебного заседания может просить суд пропустить этап реструктуризации долга и сразу начать реализацию имущества. В случае отсутствия имущества такое действие может упростить процедуру и приблизить заявителя к желаемому статусу банкрота.

Действия кредиторов в отношении лиц без имущества

Прощение всех долгов в результате признания физического лица банкротом при полном отсутствии у него имущества, годного для реализации, невыгодно для кредиторов. Поэтому они будут прилагать максимум усилий, чтобы доказать возможность заявителя расплачиваться с долгами:

- Устанавливается, действительно ли должник не имеет заработка. Доказанный факт получения вознаграждения со стороны неофициального работодателя дает основания требовать ежемесячные платежи в счет погашения долга.

- Подвергаются анализу все сделки с движимым и недвижимым имуществом физического лица. В случае обнаружения передачи прав собственности третьим лицам с целью избежать законную процедуру реализации имущества в пользу кредиторов, сделки считаются недействительными.

- Проверяется наличие имущества у супругов. Так недвижимость, транспортные средства, приобретенные после регистрации брака, являются общей собственностью, и могут быть задействованы в уплате долгов одного из супругов.

Если в итоге выявляются факты, свидетельствующие о намеренном укрывательстве доходов и собственности должником, кредиторы вынуждают заключить мировое соглашение, и долги придется платить. В худшем случае предоставление суду недостоверной информации о несостоятельности грозит физическому лицу штрафом или уголовным наказанием (лишением свободы на срок до 6 лет).

Последствия банкротства физического лица

После полного рассмотрения дела, оплаты части долга благодаря реализации имущества или подтверждения отсутствия собственности, суд выносит решение о признании гражданина банкротом. С этого момента все кредиты считаются погашенными, и кредиторы не вправе иметь какие-либо претензии к заемщику.

Но, даже если на момент подачи заявления у физического лица не было имущества, и ничего продавать не требовалось, некоторые неприятные последствия банкротства будут:

- В течение трех лет гражданин не может быть в руководящей должности, в том числе в занимаемой им до процедуры банкротства.

- Три года у физического лица, признанного банкротом, нет права быть учредителем организации, входить в состав директоров, иметь долю в бизнесе, заниматься любой предпринимательской деятельностью.

- На протяжении 5 лет невозможно еще одно обращение в суд с целью объявления банкротства.

- 5 последующих лет гражданин обязан сообщать потенциальным кредиторам о признании банкротом. На практике, в целом получить кредит после такой процедуры становится почти невозможно. Исключением могут стать варианты кредитования под залог имущества.

Если процедура банкротства не касается имущества (ввиду его изначального отсутствия), освобождение от долговых обязательств является более существенным последствием, чем дальнейшие ограничения в деятельности физического лица.