Списать долг можно только на конкретных основаниях, которые определяет российское законодательство. В остальных случаях списание долговых выплат будет невозможным.

На каких основаниях можно списать задолженность в суде:

- При затруднительном финансовом положении и отсутствии доходов.

- При отсутствии возможности вносить оплату по обязательным платежам.

- Просрочка по платежам составляет от 3 календарных месяцев.

- Отсутствие возможности погасить задолженность.

Какие условия должны быть соблюдены, чтобы физическое лицо признали банкротом:

- Отсутствует непогашенная судимость.

- Ранее гражданин не привлекался по статьям за неправомерное признание себя неплатежеспособным.

- В течение последних 5 календарных лет должник не признавался банкротом.

- За последние 5 лет долги гражданина не были реструктуризированы.

Процедура может быть осуществлена только по инициативе должника. Поэтому перед подачей документов в уполномоченный орган нужно заранее хорошо подготовиться.

Какие последствия ждут банкрота

Как только суд примет решение в том, чтобы объявить должника банкротом, его ждут некоторые последствия. О них необходимо знать заранее, чтобы быть готовым к любым трудностям. Так, кредит после банкротства в теории возможен, но на практике затруднителен, так как по решению суда гражданин будет обязан упоминать о своём статусе в течение 5 лет.

При соблюдении каких условий банкрот может получить заём:

- Наличие постоянной работы. При условии, что гражданин официально трудоустроен.

- Чистый и регулярный доход.

- Денежных средств достаточно для осуществления ежемесячного платежа и сохранения уровня жизни.

- Есть открытый счёт или карта банка.

- На иждивении нет инвалидов или несовершеннолетних детей.

Отзывы тех людей, которые оформляли кредит в банке после объявления себя банкротом подтверждают, что далось им это далеко не сразу. Приходилось ждать некоторое время после проведения процедуры, чтобы им одобрили заявку на кредитование.

Пошаговая инструкция: как сделать банкротство по кредиту и займу

Существует 2 порядка осуществления процедуры:

- Когда лицо предоставляет заявление на добровольной основе.

- Когда гражданин обязан подать заявление, если он гарантированно не сможет исполнять свои обязательства по платежам.

Последнее подразумевает собой обращение в суд в установленный российским законодательством срок с того момента, как возникли основания для списания долгов. Сделать это нужно в течение 30 календарных дней.

Намерено инициировать несостоятельность запрещается. Поэтому все предоставляемые судье документы будут тщательно проверяться. Фиктивное банкротство влечёт за собой наказание по нормам уголовного законодательства в соответствии со ст. 197 УК РФ.

Списать долги по кредитам на основании оформления банкротства физического лица можно в несколько этапов:

- Сбор документов. Начать подготовку стоит со сбора всех доказательств неплатёжеспособности.

- Обращение в суд. Кредит списывают при оформлении банкротства физического лица. Сделать это уполномочен только арбитражный суд.

- Арест имущества задолжавшего гражданина.

- Назначение финансового управляющего.

- Открытие и ведение дела.

- Объявление решения суда.

Финансовый управляющий берет на себя следующие функции:

- Общение с представителями банков.

- Контроль финансов.

- Реструктуризация долгов.

- Оценка имущества.

- Реализация имущества.

Долги несут за собой малоприятные последствия в виде реализации собственности на торгах. Однако несостоятельность влечёт за собой запрет на изъятие у гражданина следующих вещей:

- Домашних животных.

- Скота.

- Продуктов питания.

- Земельных участков, на которых располагается единственное жильё физического лица.

- Личных вещей.

- Домашних предметов.

- Призов, которые находятся в официальной собственности гражданина.

- Государственных наград.

- Топлива, которое используется для обогрева жилья.

Важно! До конца срока действующей процедуры банкрот не может покидать территорию своей страны. Также любые сделки с собственностью, которая подверглась аресту, запрещены.

Документы для признания несостоятельности физического лица

Банкротство по кредитам можно оформить только со следующим перечнем документов:

- Заявление о банкротстве.

- Подтверждение наличия образовавшейся задолженности.

- Акт сверки.

- Претензия, которая подтверждает наличие долга.

- Справка о доходах, которая подтверждает неспособность физлица исполнять кредиторские требования.

- Выписка с личного счета.

- Выписка из ЕГРИП, которая будет подтверждать отсутствие у должника предпринимательского статуса.

- Список кредиторов.

- Сумма задолженности.

- Опись имущества гражданина. В документе необходимо указать залогодержателя.

- Подтверждение права собственности на имущество, которое вошло в опись.

- Документы, которые подтверждают проведение любых операций с имуществом человека за последние три года.

- СНИЛС

- Справка, которая доказывает безработицу физического лица. Её необходимо получить в центре занятости.

- Свидетельство о заключении или расторжении брака. При наличии.

- Брачный договор. При наличии.

- Прочие документы, которые в официальном порядке будут подтверждать доводы заявителя.

Важно! Помимо основного перечня документов, суд может запросить дополнительную информацию для проведения банкротства из-за денежных обязательств перед банком по кредиту.

Ксерокопии документов необходимо делать качественно, чтобы они были удобочитаемыми, иначе их не примут на рассмотрение.

Стоимость объявления банкротства физического лица

О том, как списать долги по кредиту с помощью банкротства, можно узнать от финансового управляющего. Однако свои услуги он предоставляет не безвозмездно. В среднем оплата составляет от 15 до 25 тысяч рублей + 7% от суммы реализованного имущества.

Средняя цена общей сделки

Работа финансового управляющего

Опубликование информации в СМИ

1 кв.см в газете «Коммерсант» стоит 200 рублей

Публикация информации в ЕФРСБ

1 сообщение стоит 400 рублей

Оплата государственной пошлины

Дополнительные расходы. Такие, как почта, услуги банка и расходы на торги

Как списать кредиты без банкротства

Списать долг по кредиту без объявления себя банкротом на ближайшие пять лет можно только через суд. Однако для этого гражданин должен иметь веские основания.

Суд может принять решение о списании долга в сторону задолжавшего лица, если у того имеются доказательства, что срок исковой давности был пропущен кредитором, так как в соответствии с российским законодательством по истечении трёх лет взыскание больше не представляется возможным. Если сумма задолженности достаточно высокая, то маловероятно, что банк забудет вовремя подать материалы и исковое заявление в суд на своего должника.

Обычно на практике долги списывались по малозначительным суммам. Дело в том, что в данной ситуации банку экономически невыгодно привлекать юристов и нести дополнительные расходы при отправлении заявления в суд.

Такими кредитными займами занимаются коллекторские организации.

Когда со всех сторон давят кредиты, процедура банкротства и обращение в суд становятся неизбежными. Однако к этому стоит прибегать исключительно в крайних случаях.

Банкротство из-за кредитов, согласно отзывам должников, является некой чёрной меткой, которая в дальнейшем будет мешать при оформлении займа или трудоустройстве на новое место работы. Данный статус отражается на кредитной истории, и работодатели относятся к банкротам настороженно, считая их малоответственными.

Если вы решили обратиться в суд, то прежде, чем оформлять банкротство из-за долга банку по кредиту, рекомендуется взвесить все «за» и «против», прочитать отзывы уже состоявшихся банкротов в интернете, ознакомиться с российским законодательством, а также получить профессиональную консультацию у юриста. И только после этого стоит собирать и подавать документы в уполномоченный орган.

Банкротство физического лица — действенный способ избавиться от долгов. Признать себя банкротом можно самостоятельно или с помощью опытных специалистов.

Второй путь надежнее, быстрее и спокойнее для должника. Все сложные моменты — присутствие в суде, составление заявлений, сбор документов, общение с кредиторами, берут на себя юристы.

Должник сбережет нервы, время и имущество.

На разных этапах банкротства вам может потребоваться консультация специалиста. Не пренебрегайте возможностью получить совет опытного юриста бесплатно.

Это поможет избежать ошибок при составлении заявления. Рекомендуем обратиться за консультацией онлайн в компанию «Банкирро» еще на этапе сбора документов.

Если Вы не уверены в том, что у Вас все получиться, лучше сразу передать дело в ведение опытного юриста по банкротству.

Так как этот процесс занимает от 6 месяцев до года. И для Вас может быть большим разочарованием пройти весь этот путь и получить отказ.

Когда можно объявить себя банкротом самостоятельно?

Удобнее всего, если у должника есть родственник или знакомый, который специализируется на проведении банкротства граждан и готов консультировать бесплатно. Эта ситуация маловероятна, однако шансы объявить себя банкротом физическому лицу самостоятельно велики.

Иногда конечно суд отказывают в подобных исках, или могут списать не все долги. Траты на ведение процесса могут оказаться больше, чем хотелось бы.

Рекомендуем начинать дело об несостоятельности, если вы твердо уверены в следующем:

- При оформлении кредита, который вы не смогли выплатить, вы подавали точные и достоверные сведения о своих доходах, занятости, наличии финансовых обязательств и имущества.

- Ваш подтвержденный доход на момент займа позволял совершать выплаты по имеющимся обязательствам и новому кредиту, то есть вдвое превышал размер ежемесячных платежей.

- Вы можете документально подтвердить, что не виноваты в наступлении обстоятельств, помешавших вернуть долг (например, не увольнялись по собственному желанию).

- Вы долгое время добросовестно выплачивали кредиты и перестали платить в связи с серьезными обстоятельствами.

На практике наибольшую сложность представляет сбор доказательств того, что вы не можете далее платить кредиторам по независящим от вас причинам. Те, кто теряют постоянный доход при увольнении по сокращению, не могут это доказать.

Стандартная практика в этом случае — оформление заявления по собственному желанию (в обход закона), на котором настаивает работодатель.

Плюсы, минусы и последствия объявления себя банкротом

Основной плюс несостоятельности для граждан заключается в полном избавлении от долгов и необходимости платить кредиторам. Кроме этого, должник пользуется следующими преимуществами:

- с момента начала процедуры признания несостоятельным никто больше не может предъявить должнику свои требования, в том числе коллекторы;

- на время рассмотрения дела приостанавливаются действующие исполнительные производства, по завершенным делам судебные приставы не смогут изъять имущество, даже находящееся в залоге;

- начисление пени и процентов останавливается, а сумма долга замораживается.

У объявления себя банкротом есть несколько минусов:

- о своем статусе банкрот должен при обращении уведомлять банки на протяжении 5 лет;

- в течение 3 лет вам будет запрещено быть руководителем организаций;

- повторное банкротство возможно не раньше, чем пройдет 5 лет;

- долги придется выплатить, если назначена процедура реструктуризации.

Будущий банкрот возвращает долги только в пределах доступных для него сумм. Для этого предназначена реструктуризация (выплата в принудительном порядке под контролем управляющего) или реализация имущества. Оставшиеся долги полностью списывают. Финансовый управляющий способен добиться снижения процентов и отмены пени по кредитам.

Документы, предоставляемые для инициации банкротства

Эксперты рекомендуют, чтобы пройти процедуру банкротства физическому лицу самостоятельно и максимально успешно, тщательно готовить документы. Полный список зависит от конкретных обстоятельств. Вам обязательно потребуется предоставить:

- заявление о банкротстве, составленное по образцу;

- список кредиторов и должников;

- опись имущества;

- различные ходатайства.

Если нет возможности сразу внести обязательную оплату вознаграждения, полагающегося арбитражному управляющему, можно подать запрос об отсрочке оплаты.

Банкротство физических лиц существует с 2015 года, однако многие не знают о возможности законного списания долгов до сих пор. Как cтать банкротом физическому лицу, чтобы не платить кредиты и что нужно знать для полного освобождения от задолженностей, читайте далее.

Узнать, подходите ли вы под условия банкротства физического лица

Кто может стать банкротом?

Банкротство гражданина — это законно. Закон о банкротстве физических лиц дает такое гражданское право гражданину, который соответствует условиям для банкротства.

- Первое условие — это наличие гражданства РФ. Подать на банкротство могут и иностранные граждане, постоянно проживающие в России и имеющие долги перед российскими банками, организациями и гражданами.

- Второе условие — это актуальность процедуры в конкретном случае (рационально банкротиться, от суммы долга более 350 тысяч рублей). Отметим, что задолженность по валютным кредитам и займам рассчитывается в рублях по курсу на день расчета.

- Третье условие и главный признак банкротства гражданина — тяжелое финансовое положение, не позволяющее должнику платить.

Важно! Банкротство — это обязанность для должника, если он не в состоянии платить по своим долгам или если, расплачиваясь с одним банком (кредитором), должник не может платить по другим долгам.

Банкротство гражданина и его добросовестность

Многие заемщики прибегают к помощи кредитных брокеров. Чтобы правильно объявить себя банкротом заемщик должен честно ответить на вопрос: пользовался ли он помощью кредитного брокера при получении кредита. Почему?

Речь идет о добросовестности. Зачастую помощь брокера состоит в подделке справки о доходах — такие справки предоставляются в банк. Таким образом, банк получает недостоверную информацию о доходе заемщика.

Понятие добросовестности в процедуре банкротства физических лиц крайне важно и может быть главным в решении вопроса о списании долгов. Исходя из представленного образа заемщика суд может вынести положительное решение в деле о банкротстве физлица.

Именно поэтому мы советуем начать процедуру банкротства с консультации у профессионалов .

Предусмотреть все возможные варианты развития процедуры, заблаговременно обеспечить себя необходимыми документами, доказательствами добросовестности, сделать банкротство эффективным — это задача, справиться с которой может только опытный специалист, имеющий собственную практику и успешно завершенные дела о банкротстве. Но отметим, что оформить банкротство можно и самостоятельно.

Проверить, сочтет ли суд ваше банкротство добросовестным

Как самому оформить банкротство физических лиц по кредитам?

Существует несколько моментов в процедуре, которые особенно волнуют граждан, решившихся на оформление банкротства.

Сроки процедуры. Процесс банкротства физических лиц занимает в среднем около 6-10 месяцев. Срок банкротства зависит и от финуправляющего — если управляющий не выполняет работу в срок, то и процедура затягивается на многие месяцы. На продолжительность дела может также повлиять количество процедур в ходе дела — их может быть две или одна.

Обоснованность заявления. Чтобы признать себя банкротом, физическому лицу предстоит доказать в суде невозможность платить по своим долгам. При этом, суд может задавать вопросы о составе семьи, детях, средствах к существованию, о том, куда были потрачены заемные средства.

К судебному заседанию нужно быть максимально подготовленным и ориентироваться не только в своих финансовых делах, но и в законе.

Если среди кредиторов есть Ваши знакомые или другие физические лица, то высока вероятность того, что Вы столкнетесь с ними в суде. Кредиторы-физлица в процедуре банкротства ведут себя очень активно. Рекомендуем заблаговременно позаботиться о представителе — так Вы сможете сохранить свои нервы и время.

Как работает банкротство физических лиц.

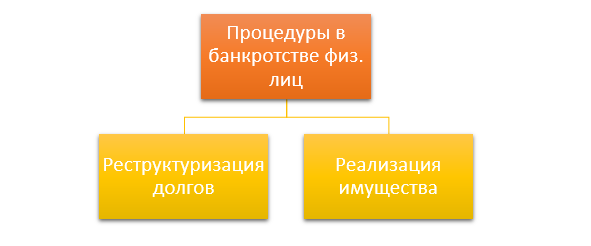

При банкротстве можно выбрать одну из двух процедур

Реструктуризация долгов в банкротстве. Не путайте с банковской реструктуризацией! Банковская реструктуризация увеличит Вам срок и процентную ставку по кредиту. В ходе процедуры реструктуризации в банкротстве будут оцениваться Ваши реальные возможности погасить долги за 3 года.

Если таких перспектив нет — то и реструктуризации как таковой тоже нет.

Любые самовольные расчеты с кредиторами запрещены законом!

Реализация имущества в банкротстве. Это вторая и заключительная процедура в банкротстве физических лиц. При введении реализации имущества — гражданин-должник признается банкротом.

Как это происходит? Финуправляющий должен описать и оценить имущество, которое можно продать. Такое имущество будет продано, а деньги направлены на частичное погашение долгов.

Подобрать проверенного финуправляющего

Продажа имущества должника осуществляется двумя способами:

- Первый — это продажа с публичных торгов тех объектов, цена которых превышает 100 тысяч рублей. Торги проходят на специализированных площадках. Система торгов похожа на аукцион — покупает тот, кто больше предложит. Правила участия в таких торгах определяется торговой площадкой, непосредственно организующей торги. Для участия в торгах нужна ЭЦП (электронно-цифровая подпись).

- Второй способ более прост и занимает гораздо меньшее время — это простая продажа посредством заключения договоров купли-продажи. Управляющие, как правило, публикуют рекламные сообщения на общедоступных ресурсах — газетах, интернет-сайтах по продаже товаров.

Продажа имущества в ходе установления финансовой несостоятельности физлица имеет множество тонкостей. Успешное завершение дела будет зависеть от опыта управляющего. Например, продажа имущества с нарушениями влечет отмену торгов и, соответственно, затягивает процедуру.

Освобождение от долгов. Когда имеющееся имущество продано, а деньги распределены, процедура реализации завершается. Вопрос об освобождении гражданина от долгов решается также при завершении процесса реализации имущества.

Финансовый управляющий делает заключение о возможности освобождения от долгов либо приводит доводы не позволяющие освободить должника от долгов. Подробнее о судебной практике не освобождения от долгов читайте в наших статьях.

Узнайте, как сохранить имущество

от ареста и конфискации

Как признать физическое лицо банкротом: инструкция к применению

Мы советуем решать проблемы с банками единственным законным способом — это банкротство физических лиц. Пошаговое руководство поможет сделать себя банкротом и освободиться от долгов.

Вы приняли решение объявить себя банкротом? Пошаговая инструкция по признанию физ. лица банкротом содержит список этапов, выполнение которых необходимо и предусмотрено законом в делах о банкротстве. Инструкция по банкротству физических лиц в 2023 году поможет понять, как происходит процедура.

Пошаговая инструкция: как стать банкротом

Необходимые документы для банкротства: список, примеры

1. Собираем все необходимые документы:

Для начала вспомните, кому Вы должны. Составьте список банков, микрофинансовых организаций, физических лиц, организаций. Есть ли у Вас долги по транспортному налогу или другим платежам в налоговую инспекцию? А долги перед Пенсионным фондом? Все они будут кредиторами. Первый список документов будет связан именно с кредиторами. Собираем:

- Сведения о денежных обязательствах.

- Кредитные договора из банков, договора займа из МФО, расписки перед частными лицами, а также справки о сумме задолженности на текущий момент.

- Долги перед организациями могут возникать из предпринимательской деятельности — сделайте копию договора и получите справку о требуемой сумме.

- Долг перед налоговой и пенсионным фондом подтверждается требованием, которое можно получить непосредственно в ИФНС или ПФ.

- Подал ли кто-то на Вас в суд? Получите решение суда. Информация о работе суда доступна в интернете.

- На сайте www.fssp.ru можно проверить информацию о наличии исполнительного производства. Копию постановления об исполнительном производстве можно получить у пристава по вторникам и четвергам.

- Документы по штрафам ГИБДД и судебным штрафам можно получить у судебного пристава.

- Документы должника.

Это группа документов, как правило, есть у всех «на руках». Документы советуем копировать постранично. Гражданский паспорт, свидетельство с ИНН, СНИЛС (зеленая карточка). Также могут понадобиться: свидетельства о браке/разводе, рождении детей (до 18 лет), брачное соглашение. Если есть опекаемые, лица на иждивении — подтвердите это.

Сведения о доходах и имуществе.

Доходы подтверждаем справками о заработной плате с работы, о пенсии (при наличии). В дополнение обязательно запросите справки по форме СЗИ-5 или СЗИ-6. Получить такой документ можно как в самом пенсионном фонде, так и через сайт госуслуг.

Безработным, имеющим подтвержденный статус, необходима справка, выданная службой занятости. При этом, получение статуса безработного — это не обязанность, а Ваше право. Пенсионеры могут обратиться в службу занятости для поиска работы, но не могут быть признаны безработными, поскольку имеют категорию «нетрудоспособных».

Закон о банкротстве физических лиц обязывает должника предоставить выписки по банковским операциям за последние 36 месяцев. Это означает, что по каждому дебетовому счету, вкладу, сберкнижке Вы должны запросить соответствующую выписку. Счета, которыми Вы не пользуетесь, на которых нет денежных средств, лучше закрыть.

Заявляем об имуществе: квартира (доля в квартире), дом, дача, земля, машина (или мотоцикл), водный транспорт (катер, яхта) — подлежат указанию. Сокрытие имущества будет выявлено финуправляющим и будет иметь негативные последствия. Имущество подтверждаем выпиской из Росреестра.

Доля в уставном капитале организации также является имуществом. Тем, кто является учредителем или акционером юрлица, необходимо предоставить выписку из ЕГРЮЛ, выписку из реестра акционеров.

Если у гражданина, подающего на личное банкротство, также имеются должники — это необходимо указать в заявлении и подтвердить документально. Например, распиской или договором займа, можно приложить исполнительный лист или решение суда.

Проверить безопасность ваших сделок перед банкротством

Обязанностью должника является предоставление копий договоров по сделкам, совершенным за последние 36 мес. с движимым/недвижимым имуществом, ценными бумагами или долями в уставном капитале.

Иные документы.

Такими документами могут быть: медицинские справки, подтверждающие ухудшение состояния здоровья, справки об убытках (например, при торговле на Forex и прочих). Точный список иных документов определяется на персональной консультации и зависит от конкретных обстоятельств Вашего дела.

Можно ли самостоятельно объявить себя банкротом?

Признать себя банкротом можно самостоятельно, без помощи юристов и других помощников! Но нужно представлять себе с какими сложностями Вам предстоит столкнуться, особенно если вы не имеете юридического образования.

Во-первых, необходимо будет вникнуть в юридические тонкости и изучить закон о банкротстве.

Во-вторых, выделить время на то, чтобы побегать по гос. органам судам и банкам.

Но и это не является гарантией успешного завершения процедуры банкротства, так-как, будем откровенны, ее исход во многом зависит от фигуры арбитражного управляющего, а как закончится банкротство при участии конкурсного «с улицы» можно только догадываться.

«К сожалению на практике бывает такое, что статус банкрота Вы получите, но при этом суд долги не спишет»

В этой статье мы постараемся облегчить тернистый путь списания кредитных долгов и предостеречь Вас от основных ошибок самостоятельного банкротства.

Условия банкротства

Итак, сама процедура полностью изложена в Федеральном законе № 127 «О несостоятельности (банкротстве)». Однако, для ее проведения самостоятельно, необходимо четко определить условия, под которые будущий банкрот должен подходить. Мы уже писали об этом статью «Каковы условия банкротства физических лиц». Перечислим условия кратко:

Условие №2. У Вас действительно должна быть такая ситуация, когда Вы не можете платить (например, ежемесячно платите кредитный платеж, однако, оставшегося дохода Вам еле хватает на минимальные потребности).

Условие №3. По кредитам, займам Вы должны произвести не менее 3 платежей. Соблюдение этого критерия позволит подтвердить в суде, что Ваше банкротство не преднамеренное.

И Ваше критическое финансовое положение лишь ряд жизненных неурядиц. Впрочем, подать на банкротство, можно и не имея просрочек по кредитам, но в этом случае у суда могут возникнуть обоснованные вопросы о разумности процедуры.

Риски и последствия

Итак, с условиями определились. Если Вы под них подходите, то следующим этапом стоит взвесить риски личного банкротства и ознакомиться с последствиями процедуры. В этой статье останавливаться на этом подробно не будем, поскольку готовили отдельный материал: Последствия банкротства физического лица.

Отмечу лишь, что риски сводятся к потере имущества (кроме единственного жилья), а также к тому, что суд выявит признаки фиктивного или преднамеренного банкротства и не освободит Вас от долгов.

А последствия прямо вытекают из статьи 213.30 Федерального закона N 127 от 26.10.2002, в основном это запрет занимать руководящие должности и ограничения повторного банкротства.

Сбор документов

Для прохождения процедуры Вам потребуются следующие документы:

- Кредитные договоры

- СНИЛС

- Свидетельство ИНН

- Справки с места работы по форме 2НДФЛ

- Пенсионный Фонд (ПФР)

(Сведения о состоянии лицевого счета застрахованного лица за предыдущие три года через территориальный орган ПФР) - Копия трудовой книжки

(Для подтверждения наличия или отсутствия места работы в данный период) - Выписка со счета о наличии денежных средств

На этапе сбора документов мы также не будем заострять свое внимание в этой статье, так-как готовили пошаговую инструкцию: Как собрать документы для банкротства за 10 дней. Изучив ее, Вы самостоятельно соберете документы для банкротства примерно за две недели.

Поиск арбитражного управляющего

Арбитражный, или финансовый управляющий – это правовой статус гражданина, который позволяет вести процедуру банкротства. Это фигура независимая, но в то же время именно от него зависит исход процедуры, в частности освобождение от долгов.

Назначает его суд по той информации, которую Вы указали в заявлении на банкротство, этой информацией является наименование саморегулируемой организации, в который состоит претендент.

При выборе конкурсного важно обратить внимание на следующие моменты:

Проверить кандидата на дисквалификацию

Управляющих дисквалифицируют за нарушение в работе, если такое событие имело место быть, стоит отказаться от сотрудничества с данным претендентом;

Проверить количество успешно завершенных процедур

Это один из главных показателей работы конкурсного. Ведь если он уже освободил от долгов других граждан, вероятно сможет освободить и вас, если, конечно, достигнуть определенных договоренностей. Тут надо быть осторожнее, так-как это все-таки специальный правовой статус и предлагать ему вознаграждения ни в какой форме не следует.

Если АУ отказывается от большого количества назначенных ему дел, это также повод задуматься. Ведь следующим, кого н может оставить на произвол судьбы можете быть вы.

Это лишь малая часть советов по выбору управляющего, к сожалению, данный вопрос невозможно осветить в одной статье. Зная ФИО, проверить финансового управляющего можно здесь.

Подготовка заявления и отправка документов в суд

Подготовка заявления больше технический процесс. По этому вопросу, конечно, проще обратиться к профессионалам, но ведь у нас речь идет о самостоятельном банкротстве, поэтому прилагаю образец заявления и видео инструкцию по его заполнению.

После сбора документов и подготовки заявления, осуществляем следующие действия:

- Ждем информацию из суда о принятии заявления к рассмотрению либо об оставлении заявления без движения (в таком случае, необходимо будет устранить недостатки, указанные судьей) – (5-7 дней);

- Назначение судебного заседания (примерно 1 месяц со дня подачи заявления);

- Уведомляем кредиторов, разослав им по почте заявление о Вашем банкротстве.

Этапы банкротства: Реструктуризация и реализация

Итак, если Ваше заявление приняли, а финансовый управляющий письменно согласился вести процедуру, то после первого судебного заседания, суд введет одну из двух возможных процедур: реструктуризацию долга, или реализацию имущества.

Реструктуризация – Решение суда о Вашей возможности рассчитаться с долгом в рассрочку, сроком до трех лет. При данном решении суд опирается на Ваш доход. Ваша задача показать суду, что Вы не имеете возможность рассчитываться с кредиторами в течение трех лет, тогда Вы переходите на стадию реализации имущества.

Реализация имущества — То, что нам нужно. Эта стадия является тем самым вариантом списания долгов.

Важно отметить, что такое имущество, как и единственное жилье реализации и продаже не подлежит, также, как и предметы домашнего быта и одежды. Вы должны понимать, что реализовываться будет имущество, помимо единственного жилья, если оно есть: машины, квартиры, земельные участки и так далее.

Стоимость и сроки банкротства

Как уже было сказано ранее, в процедуре банкротства есть обязательные платежи, без которых проведение банкротства будет в принципе невозможным.

- 300 рублей – государственная пошлина за подачу заявления в Арбитражный суд.

Важно понимать, что депозит суда в размере 25 тыс. руб.

(вознаграждение АУ) оплачивается за любую стадию банкротства. То есть, если сначала в отношении Вас ввели процедуру реструктуризации, вы оплачиваете в первый раз депозит суда, если после него Вы выходите на стадию реализации имущества, то Вы снова платите 25 тыс.

руб. Поэтому важно таким образом организовать дело, чтобы сразу уйти в процедуру реализации имущества, а без юридического сопровождения это не всегда удается.

Если у вас нет никакого имущества, кроме единственного жилья, которое арбитражному управляющему не придется реализовывать с торгов, а также у Вас не было сделок за последние три года, которые конкурсный по закону обязан оспорить, то само банкротство будет длиться от 4 до 6 месяцев. Если были сделки или нужно реализовывать имущество, срок будет увеличен.

Условия банкротства по кредитам физических лиц

П. 2 ст. 213.3 закона № 127-ФЗ предусматривает 2 условия, при соблюдении которых арбитражный суд принимает заявление о признании физлица несостоятельным:

- Указанные выше требования не исполнены в течение 3 последних месяцев.

Обратиться в суд с заявлением о несостоятельности:

- может банк или другая организация, предоставившая кредит, при наличии условий, указанных в начале настоящего раздела.

Кредитное банкротство физических лиц при предвидении банкротства

П. 2 ст.

231.4 закона № 127-ФЗ дает физлицам право подать в отношении себя заявление о признании несостоятельным в случае предвидения банкротства, когда обстоятельства очевидно свидетельствуют о том, что такой гражданин не может погашать кредит, выплачивать налоги или исполнять другие денежные обязательства. При этом физлицо должно отвечать признакам неплатежеспособности и (или) нехватки имущества.

Физлицо предполагается неплатежеспособным, если отвечает хотя бы одному из следующих условий:

- должник перестал исполнять обязательства, срок исполнения которых наступил (примером может служить прекращение платежей по кредиту);

- более 10% от общего размера денежных обязательств физлица не исполнены в течение более чем 1 месяца с того дня, когда обязанность должна была быть исполнена;

- долги физлица превышают стоимость его имущества;

- существует оконченное исполнительное производство по причине отсутствия имущества, подлежащего реализации.

При этом если есть основания полагать, что физлицо в течение непродолжительного времени получит денежную сумму, способную погасить образовавшуюся задолженность, то оно не может быть признано неплатежеспособным. Отметим, что по кредитам часто используется такой вид обеспечения, как поручительство.

ВАЖНО! Банкротство поручителя может быть инициировано кредитной организацией даже в тех случаях, когда у банка нет на руках судебного решения о взыскании долга непосредственно с поручителя. Подробнее об этом и других особенностях банкротства поручителей физлиц — в статье Банкротство поручителя физического лица — последствия.

Как сделать банкротство физического лица по кредитам

Также к заявлению необходимо приложить перечень документов, указанный в п. 3 ст. 213.4 закона № 127-ФЗ. Выделим основные:

- кредитный договор и другие документы, подтверждающие наличие долгов, например справку из банка, подтверждающую наличие просрочки платежей, и т. п.;

- списки всех кредиторов и должников, составленные по форме, утв. приказом Минэкономразвития РФ от 05.08.2015 № 530;

- опись имущества (о правилах оформления такого заявления читайте в статье Процедура реализации имущества при банкротстве физических лиц);

- копии документов, подтверждающих право собственности физлица на имущество, указанное в описи;

- сведения о доходах физлица за последние 3 года;

- свидетельство о браке и брачный договор, если таковой имеется, и др.

Процедуры банкротства

Ст. 213.2 закона № 127-ФЗ предусматривает 3 процедуры банкротства:

- реструктуризацию задолженности;

- объявление физлица несостоятельным и распродажу его имущества;

- оформление мирового соглашения.

По общему правилу при признании заявления о банкротстве физлица обоснованным вводится процедура реструктуризации задолженности. Решение о признании физлица несостоятельным и введении процедуры реализации имущества может быть принято только по ходатайству физлица при его несоответствии требованиям, предъявляемым для утверждения плана реструктуризации долгов.

- наличие у физлица заработка или другого источника доходов;

- отсутствие у него неснятой или непогашенной судимости за совершение умышленного экономического преступления или адмнаказания за мелкое хищение, фиктивное банкротство и т. п.;

- отсутствие банкротства на протяжении последних 5 лет;

- неутверждение плана в течение последних 8 лет.

Реструктуризация задолженности

Введение процедуры реструктуризации задолженности имеет следующие последствия:

- считается наступившим срок исполнения денежных обязательств, возникших до введения процедуры;

- прекращается начисление процентов по кредиту и другим денежным обязательствам, а также штрафов и пеней за просрочку;

- снимаются аресты, наложенные на имущество физлица;

- приостанавливаются взыскания по исполнительным документам (из этого правила есть исключения, установленные п. 2 ст. 213.11 закона № 127-ФЗ).

В ходе проведения реструктуризации задолженности:

- сделки, связанные с приобретением или отчуждением имущества, получением либо выдачей займов, производятся только с письменного согласия финуправляющего;

- физлицо лишается права внесения своего имущества в уставный капитал организаций.

На данной стадии происходит составление плана реструктуризации задолженности, его принятие конкурсными кредиторами и утверждение арбитражным судом. В нем должны содержаться положения о порядке и сроках пропорционального погашения задолженности, в том числе основного долга по кредиту и начисленных процентов.

Срок действия плана не должен превышать 3 лет, но в случае необходимости может быть продлен на такой же период. Подробнее читайте в статье Реструктуризация долга при банкротстве физического лица.

Последствия признания физлица банкротом

Если по какой-либо причине план реструктуризации задолженности не был утвержден или не исполнен в срок, арбитражный суд признает физлицо банкротом и вводит следующую процедуру — реализацию имущества на срок, не превышающий 6 месяцев.

В конкурсную массу, предназначенную для продажи, не включается имущество, указанное в ст. 446 Гражданского процессуального кодекса. Так, не подлежит реализации:

- единственное жилье и земельный участок, на котором оно размещено (исключением из этого правила является имущество, переданное в залог, которое подлежит продаже);

- предметы домашней обстановки;

- призы, награды и пр.

Порядок погашения долгов установлен ст. 213.27 закона № 127-ФЗ. После завершения расчетов с конкурсными кредиторами, произведенными за счет проданного имущества, физлицо освобождается от дальнейшего выполнения своих обязательств по кредиту и другим денежным обязательствам.

Признание лица банкротом имеет ряд негативных последствий:

- невозможность подать в отношении себя заявление о признании несостоятельным в течение следующих 5 лет;

- невозможность на протяжении следующих 3 лет занимать руководящие должности или другим образом принимать участие в управлении юрлицом;

- обязанность указывать факт своего банкротства при получении новых кредитов и займов в течение 5 лет.