Развитие банковской системы и услуг в сфере кредитования обусловило необходимость регулирования финансовой несостоятельности граждан. Был разработан законопроект, регламентирующий процедуру банкротства.

01.10.2015 г. вступил в силу Закон «О несостоятельности (банкротстве)», устанавливающий:

- правила инициации процедуры и осуществления каждого этапа;

- права и обязанности сторон процесса, финансового, арбитражного, конкурсного управляющего;

- регламент введения реструктуризации долга;

- порядок оценивания имущества и включения его в конкурсную массу;

- правила реализации имущества;

- порядок очередности списания долгов в соответствии с реестром требований кредиторов.

Действие закона распространяется на банкротство юридических лиц, граждан и индивидуальных предпринимателей.

Какие долги списываются при банкротстве физлица

Согласно законодательным актам, списанию подлежат долговые обязательства не «личного» характера:

- кредитные, ипотечные займы, долг по кредитным картам;

- долги по обязательным взносам в контролирующие органы;

- задолженности по коммунальным платежам;

- компенсационные выплаты, возникшие в результате ДТП;

- начисленные пени, штрафы, проценты, начисленные в результате несвоевременного погашения кредита, обязательного взноса;

- требования кредиторов по распискам.

На основании ст. 213.29 статус несостоятельности может быть аннулирован и дело отправят на пересмотр. Причинами могут послужить открытие фактов:

- совершения незаконной сделки;

- фиктивного банкротства.

Какие долги списываются при банкротстве юридических лиц можно узнать, изучив I Главу закона 127-ФЗ или на бесплатной консультации в ООО «Глав Банкрот».

Банкротство физических лиц: какую сумму долга не удастся списать

В пунктах 4-6 ст. 213.28 закона №127-ФЗ указаны долговые обязательства, от которых должник не освобождается ни при каких обстоятельствах. Они относятся к личным:

- алиментные и другие компенсационные выплаты, связанные с содержанием несовершеннолетних;

- компенсации за причиненный должником моральный, физический вред;

- задолженности по заработной плате, отпускным, выходным пособиям если должник выступал работодателем или был ответственным за выплаты лицом, и по его вине они не были погашены;

- штрафные санкции, примененные в результате уголовной ответственности в связи с выявлением экономического мошенничества, фиктивного банкротства, или в случае привлечения должника к субсидиарной ответственности, как руководителя юридического лица;

- текущие обязательства – коммунальные платежи, налоговые отчисления, пошлины и другие взносы.

Например, у гражданина есть долг перед ЖКХ по коммунальным платежам за период с января 2016 по апрель 2019 года. С момента инициации процедуры банкротства прекращается начисление пеней и штрафов на сумму долга за этот период.

Если суд признает, гражданина банкротом, то этот долг спишется – обнулится. Но это не освобождает гражданина от оплаты коммунальных услуг за май 2019 года и все последующие месяцы.

Как законно списать долги

Принятие закона «О несостоятельности» дало возможность многим людям избавиться от непосильных долгов. Процедура банкротства – это сложный юридический процесс, который требует досконального знания законодательной базы.

Если вы не уверены в том, нужно ли вам инициировать процесс, записывайтесь на бесплатную консультацию к специалистам ООО «Глав Банкрот», в ходе которой можно узнать:

- от каких долгов освобождает банкротство физических лиц;

- какие этапы включает процедура;

- сколько стоит банкротство;

- какие документы нужны;

- можно ли сохранить имущество в результате присвоения статуса несостоятельности.

Также консультант проведет предварительный анализ финансовой документации, по результатам которого будет разработана выгодная для вас стратегия ведения дела.

Доступность кредитных займов спровоцировала ажиотаж среди населения страны. Большое количество граждан побежало оформлять кредиты на автомобили, технику и даже одежду. Однако в связи с кризисом и падением курсом рубля у многих людей резко ухудшилось их финансовое положение.

Они оказались заложниками долговых обязательств и не в силах нести это бремя. В таком случае кредиторы для взыскания задолженности с неплательщиков обращались с исковым заявлением в судебную инстанцию. Как правило, они выигрывали разбирательство и оставляли должников, порой, без средств к существованию.

Не так давно, а именно в 2015 году, государство разработало проект, благодаря которому граждане могут решить свои финансовые проблемы. Появилась процедура банкротства.

Мероприятия, входящие в неё, строго регламентированы. Первым этапом здесь идёт процесс реструктуризации задолженности.

Под ним подразумевается изменение графика ежемесячных платежей должника.

Если у гражданина отсутствует личная собственность, то он признаётся банкротом, а все долги подлежат списанию. Но на практике всё обстоит гораздо сложнее. У многих начинаются проблемы уже на этапе инициирования процедуры несостоятельности.

С введением нового законопроекта «О несостоятельности (банкротстве) физических лиц» у многих людей возникает вопрос: от какой суммы они могут начать процедуру банкротства? Данный вопрос очень популярен, ведь большинство граждан полагает, что объявить себя банкротами можно только, если у них появилась огромная сумма задолженности. А вот небольшие долги им списать не получится.

Основания для инициирования процедуры несостоятельности

Согласно законодательству Российской Федерации процесс банкротства физических лиц может быть начат следующими способами:

- Заявление с иском в судебное учреждение подают кредиторы.

- Процесс банкротства могут инициировать уполномоченные органы, к примеру, налоговая инспекция.

- Должник самостоятельно подаёт ходатайство о признании себя банкротом в арбитражный суд.

С какой суммы можно начинать процедуру? Если заявление о начале делопроизводства подают третьи лица, то условия здесь таковы:

- Срок задолженности превышает более девяноста дней.

Ещё одна ситуация, когда у неплательщика отсутствует имущество в собственности. Здесь уже не имеет значения сумма долга. Тут человек должен самостоятельно решить, признать ли ему свою неплатёжеспособность или же нет. Минимальная сумма долга неограничена.

Как признать себя банкротом и списать задолженность?

Для признания неплатёжеспособности необходимо:

- Иметь долги и не иметь возможность по ним рассчитаться.

- Подать ходатайство в арбитражный суд.

- Пройти процедуру по получению статуса банкрота.

Достоинства и недостатки

- Долг замораживается, то есть по нему перестают начисляться пени и штрафы.

- Наличие официального статуса «банкрот». Это защищает должника от кредиторов и коллекторов.

- Можно снизить размер ежемесячного платежа и увеличить период кредитования (реструктуризация).

- Провести процедуру банкротства можно после кончины должника, что освободит его родственников от долгового бремени.

- После получения статуса банкрота человек не сможет в течение пяти лет взять кредит.

- Повторное банкротство можно оформлять лишь по прошествии пяти лет.

- Лишение статуса индивидуального предпринимателя, получить его можно также по прошествии пяти лет.

- Вознаграждение финансовому управляющему оплачивается из средств неплательщика.

Признаки неплатёжеспособности гражданина суд определяет так:

- Отсутствие взносов по окончании периода кредитования.

- Неплательщик выплатил менее десяти процентов от всей суммы кредита.

- Стоимость долга превышает стоимость имущества.

- Есть постановление об отсутствии кредита под залог собственности.

Чтобы судебная инстанция начала рассмотрение ходатайства, неплательщик должен дополнительно к нему приложить следующую документацию:

- Доказательства, подтверждающие факт образования задолженности.

- Справки и бумаги, подтверждающие ухудшение финансового состояния неплательщика.

- Перечень кредиторов с указанием суммы долга по каждому из них.

- Детальная опись имущества должника.

- Сведения о совершённых операциях с имуществом за последние три года.

- Справки о доходах и уплаченных налогах за последние три года.

- Справки об имеющихся банковских счетах и депозитах, наличие ценных бумаг.

- Прочие документы, доказывающие правоту заёмщика.

Гражданин может быть призван финансово несостоятельным, если после уплаты всех долгов у него на руках остаётся сумма, которая ниже прожиточного минимума. Прожить на эти деньги едва представляется возможным.

Однако скрываться от кредиторов — это тоже не лучший вариант. Чтобы полностью решить проблему, остаётся официально признать себя несостоятельным.

Важное условие для проведения такой процедуры — быть гражданином Российской Федерации. Помимо этого, человек должен подтвердить, что у него действительно трудное материальное положение. А также необходимо соответствовать следующим критериям:

- Должник является добросовестным заёмщиком и всеми методами старался исправить ситуацию.

- Человек не скрывает свои доходы и имущество. В противном случае ему откажут в процедуре.

- Гражданин работает или находится в поиске работы.

Если сумма задолженности менее 500000 рублей

Условия для подачи ходатайства о несостоятельности в арбитражный суд

Для этого необходимо:

- Доказать отсутствие платёжеспособности.

- Рассчитать размер долга.

- Написать ходатайство, желательно совместно с юристом, так как некорректные заявления суды не принимают.

- Составить перечень кредиторов.

- Предоставить документы, подтверждающие факт образования задолженности.

Минимальный размер долга для банкротства физических лиц

Алгоритм по оформлению процедуры банкротства для физических лиц

Перед началом процесса необходимо реально оценить свои возможности, взвесить все за и против. Крайне важно заранее подготовиться и собрать все важные для дела справки и бумаги.

Какая документация необходима для процедуры по объявлению несостоятельности?

Здесь необходимо собрать:

- Копии справок, кредитных договоров, которые непосредственно смогут доказать, что долги действительно существуют.

- Выписки, подтверждающие сумму задолженности, включая пени и штрафы.

- Выписки об открытых банковских счетах и депозитах.

- Полный список кредиторов.

- Копии документов, подтверждающих право собственности на имущество.

- Детальная опись имущества.

- Выписка из лицевого счёта должника (из Пенсионного Фонда).

- Справка о доходах и налоговых отчислениях за последние три года.

- Выписка из ЕГРИП.

- Паспорт.

- СНИЛС, ИНН.

- Свидетельство о браке, расторжении брака.

- Бумага об отсутствии работы.

- Свидетельство о рождении ребёнка.

- Квитанция об уплате всех обязательных платежей.

Сроки подачи заявления

Подаётся документ в арбитражный суд по месту проживания или регистрации заявителя. Направить его необходимо в течение одного месяца после получения сведений о том, что человек больше не может платить по счетам. Подать ходатайство можно:

- Лично.

- С помощью почты.

- Через интернет, на портале «Мой арбитр».

Что происходит после процедуры банкротства?

После прохождения процесса по объявлению о несостоятельности есть два варианта развития событий:

- Реструктуризация задолженности: уменьшение суммы ежемесячных выплат и увеличение срока кредитования.

- Публичные торги. Имущество, которое имеется в собственности должника, продаётся в счёт погашения задолженности.

- Долги полностью подлежат списанию, если у неплательщика нет имущества для продажи с торгов.

Есть обязательства, которые человеку всё равно придётся погашать:

- Компенсация за моральный вред.

- Алименты.

- Расчёт с наёмными работниками, если должник — индивидуальный предприниматель.

Последствия для неплательщика

Перед подачей заявления рекомендуем оценить последствия от такой процедуры. Пока не будет реализовано имущество, должнику запрещается пользоваться банковскими счетами, совершать сделки купли-продажи. В среднем продажа активов продолжается от шести до десяти месяцев.

Получив статус банкрота, гражданин не может занимать высшие руководящие должности в среднем в течение трёх лет. Нельзя повторно объявить себя банкротом, получить кредит.

Все крупные сделки с имуществом человек обязан согласовывать с финансовым управляющим.

Сегодня получить заем может практически каждый гражданин, достигший совершеннолетия. Но далеко не все адекватно оценивают свои финансовые возможности. Неспособность вовремя расплатиться с долгами в итоге приводит к необходимости проведения процедуры признания физического лица банкротом.

- Условия, необходимые для активации процесса банкротства

- Минимальная сумма, при которой можно подать иск о несостоятельности физлица

- Шаги в процедуре банкротства гражданина

Условия, необходимые для активации процесса банкротства

Законодательство дало возможность Арбитражному суду рассматривать дела о банкротстве физлиц в 2015 году. Реакция граждан-заемщиков и их кредиторов на такое нововведение по сей день остаётся двоякой.

Человек может законным образом избавить себя и свою семью от необходимости выплачивать непосильные долги, сопровождающиеся угрозами коллекторов. Но вместе с этим семья должника может лишиться своих активов.

Кредитующие компании могут как получить назад свои деньги после распродажи имущества, так и остаться ни с чем, если задолжавший гражданин попросту не имеет ничего за душой.

В деле о неплатежеспособности всё непросто — согласно статье 213.4 ФЗ о банкротстве, для инициирования судебного разбирательства должны быть соблюдены несколько условий:

- минимальная сумма задолженности для банкротства физического лица;

- период просрочки;

- состояние должника, не позволяющее ему выплачивать долги.

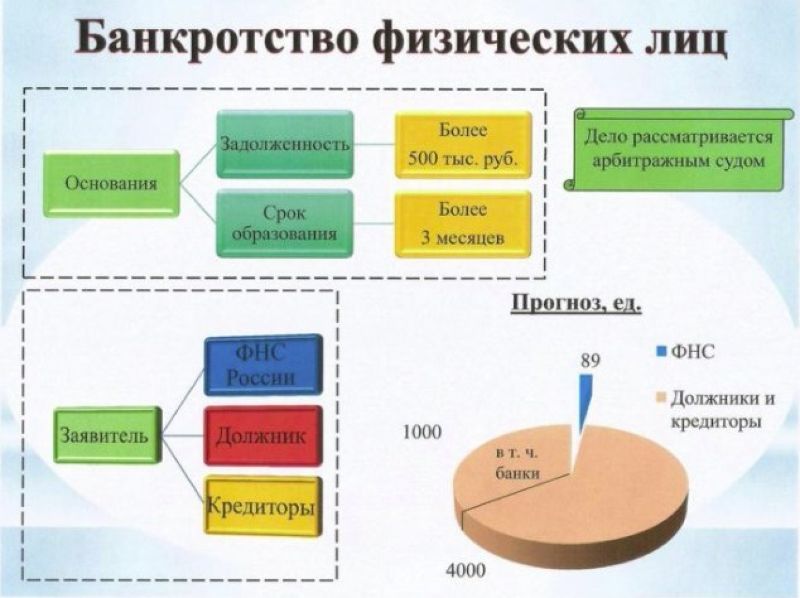

На сегодняшний день законодательством РФ установлено, что минимальная сумма долга для начала банкротства должна составлять не менее 500 тыс. руб. Имеется в виду совокупная задолженность человека перед кредитными организациями и государственными учреждениями.

С требованием о начале судебной процедуры признания должника банкротом может обратиться одна из заинтересованных сторон.

- Конкурсные кредиторы. Это организации, выдавшие должнику кредиты и рассчитывающие на погашение просроченных платежей.

- Государственные органы при наличии у должника по поводу просроченных обязательств перед бюджетом.

- Сам должник. И вот здесь следует учитывать тонкости законодательства. Если в первых двух случаях полумиллионный долг — одно из оснований, соблюдение которого обязательно при подаче иска, то у физического лица-должника есть возможность инициировать банкротство при минимальной сумме задолженности.

Минимальная сумма, при которой можно подать иск о несостоятельности физлица

Уменьшение требуемой суммы долга для банкротства представляется возможным в следующей ситуации. Лицо четко понимает, что не сможет в ближайшие месяцы рассчитаться с обязательствами, сумма которых будет неуклонно расти, а также не имеет во владении ценного имущества.

В случае же, если задолженность физлица превышает полмиллиона рублей и период просрочки превышает три месяца, то должник обязан подать заявление в судебную инстанцию по месту своей официальной прописки заявление с просьбой о признании неплатежеспособности. Сделать это гражданин обязан в 30-дневный срок после наступления необходимых условий для банкротства.

Логично предположить, что при таких затратах начинать процедуру не имеет смысла, если совокупный долг составляет менее 300 тыс. руб.

В противном случае овчинка просто не стоит выделки. Некоторые суды отказывают истцу в производстве, ссылаясь на то, что для банкротства нужна минимальная сумма задолженности, обозначенная в ФЗ.

Такие отказы неправомерны и служат поводом для обращения в вышестоящие инстанции.

Шаги в процедуре банкротства гражданина

Люди, далекие от тонкостей юридического права, боятся судебного разбирательства, как огня, опасаясь, что когда окончится суд, заемщик и его семья останутся на улице буквально без штанов. Но это не так — закон защищает своих граждан в любой ситуации, даже при сильных финансовых затруднениях, и дает им возможность выйти из неприятного положения с минимальными потерями.

Если у человека нет постоянного места работы или иного источника средств, то временный управляющий будет вынужден начать последний этап — ликвидацию собственности заемщика. В такой ситуации продаже не подлежат.

- Единственное место жительства ответчика и членов его семьи. Жилье могут реализовать только в том случае, если оно оформлено в ипотеку, по которой существует задолженность не менее, чем 90 дней. Если при совокупном долге в полмиллиона рублей ипотечный кредит всё же исправно выплачивается, такое жилье останется за физическим лицом.

- Предметы, не являющиеся ценными, стоимость которых не превышает 30 тыс. руб.

- Личные вещи ответчика и членов его семьи.

- Награды и государственные премии.

Вся остальная собственность попадает в конкурсную массу и подлежит реализации на открытых торгах. Вырученная сумма распределяется конкурсным управляющим между кредиторами, а остаток возвращается ответчику. Если же средств недостаточно, чтобы покрыть все долги, они подлежат списанию, после чего физическое лицо объявляется свободным от обязательств.

Вместе со свободой банкрот получает некоторые ограничения.

- В течение трех лет физлицо обязано сообщать о своем статусе при обращении в банковские учреждения для открытия счета, выдачи кредита и т. д.

- Банкрот не может занимать руководящие посты в государственных органах в последующие пять лет, а в других компаниях на протяжении трех лет.

- При заключении сделок купли-продажи, связанных с имуществом, в следующие за банкротством пять лет, гражданин обязан согласовывать их с временным управляющим.

- Те же пять лет гражданин не может повторно заявить о неплатежеспособности.

Лучший способ не стать банкротом прост — рассчитывать свои силы при обращении за кредитами. Несмотря на то, что все банки обещают супервыгодные условия кредитования, на деле все может оказаться несколько иначе.

Но если истории с несостоятельностью не избежать, то лучше воспользоваться возможностью обратиться в судебный орган с минимальной суммой долга для банкротства.

- Когда можно подать на банкротство?

- Можно ли подать на банкротство, если сумма долга меньше необходимой

- Последствия для должника

Простой доступ к кредитам спровоцировал настоящий бум. Граждане стали активно оформлять займы на машину, квартиру, ремонт дома, отдых, бытовую технику и другие товары потребительского направления.

С ухудшением экономической ситуации на фоне девальвации рубля материальное положение многих заемщиков резко ухудшилось. Платежи по кредитам стали для них неподъемным бременем, что рано или поздно заканчивалось судебным спором с кредитором, в котором последний часто выигрывал, лишая заемщика последнего.

Такое мнение ошибочно. На самом деле, чаще всего банкротами хотят признать себя граждане с относительно небольшим долгом.

Что касается минимальной суммы, то здесь возникают противоречия. Несмотря на то, что в законе, регламентирующем банкротство физических лиц, сумма долга указывается вполне конкретно, споры вокруг нее возникают до сих пор.

В № 127-ФЗ сказано, что конкурсный кредитор или гражданин-должник может обратиться в арбитражный суд для подачи заявления о признании банкротом, если размер задолженности физического лица 500 тыс. рублей и больше (совокупный долг).

Если в № 127-ФЗ четко прописана сумма, то откуда берутся противоречия и разночтения?

Когда можно подать на банкротство?

Законодательство РФ говорит о том, что процедура банкротства может быть инициирована в отношении физического лица тремя способами:

Исковое заявление о признании банкротом подают кредиторы.

Процедуру банкротства может инициировать ФНС или другой госорган, имеющий соответствующие полномочия.

Должник обращается в арбитражный суд и инициирует банкротство самостоятельно.

С какой суммы начинается банкротство? Если процедуру признания финансовой несостоятельности инициируют третьи лица, то это возможно лишь в случае, если срок просроченной задолженности превысил 3 месяца, а размер требований к должнику для возбуждения дела о банкротстве – 500 тыс. рублей и больше.

Что касается самого гражданина, то закон определяет случаи, когда у него возникает право и обязанность признать себя банкротом. Если общая сумма совокупного долга превысила полмиллиона рублей, а материальное положение не позволяет гражданину выполнять свои обязательства перед кредитором, то он обязан подать исковое заявление в арбитражный суд для признания финансовой несостоятельности.

Он должен сделать это, не позднее, чем через 30 дней с момента, когда узнал или должен был узнать о своей неплатежеспособности. В противном случае он может быть привлечен к административной ответственности, согласно 4.13 КОАП РФ.

Заемщик также может обратиться в суд в любой момент, если его финансовое положение не позволяет выплачивать задолженность и в ближайшем будущем оно не изменится в лучшую сторону. Еще одно условие – у него нет имущества, продажа которого позволила бы покрыть долги.

В такой ситуации сумма долга для банкротства физического лица не имеет значения. Должник самостоятельно решает, признавать ему свою финансовую несостоятельность или нет, минимальная сумма банкротства здесь не ограничена.

Можно ли подать на банкротство, если сумма долга меньше необходимой

Сегодня не утихают споры по поводу минимальной суммы, при которой можно начинать банкротство физического лица. Да, в действующем законодательстве указано одно из обязательных условий, при котором можно инициировать процедуру – задолженность минимум 500 тыс.

рублей. Но в нем также указано, что ограничение касается права конкурсного кредитора обратиться в суд, но не касается права самого должника.

Это говорит о том, что в случаях, когда размер долга при банкротстве физических лиц меньше полумиллиона, сам гражданин может подать иск на признание себя банкротом, если он неплатежеспособен.

Последствия для должника

Принимая решение о начале банкротства, необходимо взвесить все «за» и «против». Несостоятельность – это не просто возможность избавиться от большой суммы долга, но и определенные последствия.

Пока не будет завершена реализация имущества, должнику запрещено совершать валютные операции, самостоятельно пользоваться банковскими картами или счетами. Зарплата будет поступать в распоряжение финансового управляющего, должник не сможет совершать сделки купли-продажи. В среднем продажа имущества длится 6-10 месяцев, иногда больше.

После признания банкротства гражданин не сможет занимать руководящие должности в банке – 10 лет, в МФО, НПФ – 5 лет, в другой организации – 3 года. На протяжении пяти лет он не сможет повторно заявить о банкротстве, обязуется сообщать при оформлении кредита о своей несостоятельности, а также любые крупные сделки обязуется согласовывать с финансовым управляющим.

Так же можете оставить свой отзыв ниже в комментариях или задать вопрос бесплатному юристу по банкротству или поделится информацией с друзьями в соцсетях.

Последняя редакция 17 июля 2023

Время на прочтение 5 минут

Каждый день проценты и пени растут, и в таком случае единственным разумным выходом является процедура банкротства физических лиц.

Рассмотрим, каков порядок банкротства физических лиц согласно закону в 2023 году.

Плюсы и минусы банкротства для должника

- Закон предусматривает, что во время процедуры банкротства физических лиц никто не вправе предъявлять должнику какие-либо требования — соответственно, коллекторы и банки оставят вас в покое. С первого же судебного заседания.

- Во время банкротства гражданина прекращаются все исполнительные производства. Так, если банк подал на вас в суд и обратился в ФССП по поводу просрочки по кредиту — исполнительные производства по данному поводу будут прекращены. Судебные приставы не смогут изъять ваше имущество, даже если оно под залогом.

- Вам не потребуется думать о том, как погасить очередной платеж, штраф или пени. Во время банкротства прекращаются все начисления, а основная сумма долга замораживается.

- Ваши долги спишут, если суд признает ваше банкротство. Вы больше никому ничего не будете должны.

- Ваше банкротство признают, даже если финансовый управляющий не найдет у вас имущества, пригодного для реализации.

- Вам придется сообщать банкам после банкротства о своем статусе в течение 5-ти лет.

- Вы 3 года не сможете стать директором предприятия.

- Вы не сможете снова обратиться в суд за банкротством в течение 5-ти лет после процедуры.

- В случае назначения реструктуризации — придется выплатить хотя бы половину основного долга (но проценты обычно срезают или отменяют).

Как объявить себя банкротом: пошаговая инструкция

Итак, давайте рассмотрим пошагово, как объявить себя банкротом, и какие есть этапы процедуры банкротства.

Бесплатная инструкция по банкротству!

Получи исчерпывающее руководство по самостоятельному банкротству

Шаг 1: подготовка

Существует 2 варианта: провести банкротство со специалистами или самостоятельно, без юриста. Конечно, мы рекомендуем помощь профессионалов, поскольку судебные процедуры требуют специальных знаний, и любые ошибки могут сыграть против вас.

С перечнем необходимых документов можно ознакомиться ниже. Мы бы рекомендовали привлечь к этой процедуре специалиста, в таком случае подготовка пройдет гораздо быстрее.

Как уже упоминалось выше, согласно ФЗ о банкротстве для физических лиц госпошлина с 2017 года составит всего 300 рублей. Суд же следует выбирать согласно месту жительства (в Москве — Арбитражный суд г.

Москвы, для Московской области — Арбитражный суд области).

Задолженность перед МФО

Свидетельство о регистрации права

Свидетельство о заключении брака

Справка от отсутствии ИП

Сведения о состоянии счета

Свидетельство о рождении

Свидетельство о разводе

СНИЛС

(Страховое свидетельство)

Справка о задолженности по налогам и сборам

Шаг 2: первое судебное заседание

В процессе первого судебного заседания решается вопрос о выборе процедуры:

- реструктуризации долгов;

- реализации имущества.

Важно! На нашем сайте представлены судебные решения по банкротству физических лиц, согласно которым в 95% случаев суд принимает решение сразу о реализации, даже если у должника совсем отсутствует имущество.

В таком случае финансовый управляющий просто производит проверку на предмет сокрытого имущества и составляет отчет для суда. Соответственно, неоплаченные задолженности полностью списываются.

Шаг 3: судебные процедуры

Если суд принимает решение о реструктуризации, то финансовый управляющий:

- проводит собрание кредиторов, на котором осуществляется голосование за план реструктуризации;

- публикует сведения о процедуре в ЕФРСБ и в печатном издании «Коммерсантъ»;

- следит за выполнением плана должником;

- составляет отчет для суда.

Если была выбрана реализация имущества, то управляющий:

- оценивает имущество (в редких случаях привлекаются оценщики);

- назначает дату аукциона;

- проводит продажу имущества на торгах;

- предлагает кредиторам оставшееся после продажи имущество в счет погашения долга;

- публикует актуальную информацию в печатном издании «Коммерсантъ» и в ЕФРСБ;

- контролирует финансовые поступления и расходы должника;

- проводит проверку добросовестности должника;

- составляет отчет для суда.

Как видно из вышеперечисленного, практически всю работу делает финансовый управляющий. Должника же просто информируют о ходе дела.

Также в любой процедуре в суд могут подаваться ходатайства управляющим или самим должником, например, для ускорения процесса или для защиты своих экономических прав. Образцы некоторых документов представлены в конце статьи.