Представляю Вашему вниманию образец на примере претензии к ПАО СБЕРБАНК.

улица Вавилова, дом 19

ООО «ААА» (далее – Общество) открыло в ПАО Сбербанк (далее – Банк) счет № … и с тех пор является добросовестным клиентом Банка. 12 ноября 2019 года Банк ограничил доступ ООО «ААА» к системе дистанционного банковского обслуживания «Сбербанк Бизнес Онлайн» и заблокировал Бизнес-карту.

В связи с вышеуказанным ограничением доступа ООО «ААА» направило в Банк пояснения, в которых указало, что на основании Лицензии № … Общество осуществляет …

Офис ООО «ААА» находится по адресу: …

Основная торгово-хозяйственная деятельность компании …

При закупке проводится контроль, осуществляющийся с помощью …

— аккумулирование товара, необходимого для формирования партии отгрузки путем самовывоза компанией-партнером или с помощью компании, оказывающей транспортные услуги.

Транспортные услуги для компании оказывает …

Основным партнером ООО «ААА» является ООО «…»

К вышеизложенным пояснениям Общество приложило полный комплект подтверждающих документов. Пояснения и документы были рассмотрены, о чем банк проинформировал ООО «ААА».

Однако несмотря на представленные пояснения и документы ссылаясь на «сомнительный характер операций» ПАО «СБЕРБАНК» не восстановило доступ ООО «ААА» к системе дистанционного банковского обслуживания.

Такие действия ПАО «СБЕРБАНК» нельзя признать законными.

В соответствии с пунктом 1 статьи 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Согласно пункту 3 статьи 845 ГК РФ банк не вправе определять и контролировать направления использования денежных средств клиента, и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Банк несет ответственность за несвоевременное зачисление на счет поступивших клиенту денежных средств либо их необоснованное списание банком со счета, а также невыполнение указаний клиента о перечислении денежных средств со счета либо об их выдаче со счета клиента (статья 856 ГК РФ).

Закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ от 07.08.2001 направлен на защиту прав и законных интересов граждан, общества и государства путем создания правового механизма противодействия легализации (отмыванию) доходов, полученных преступным путем. Указанный закон регулирует отношения граждан Российской Федерации, иностранных граждан и лиц без гражданства, организаций, осуществляющих операции с денежными средствами или иным имуществом, а также государственных органов, осуществляющих контроль на территории Российской Федерации за проведением операций с денежными средствами или иным имуществом, в целях предупреждения, выявления и пресечения деяний, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма.

К мерам, направленным на противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма относятся организация и осуществление внутреннего контроля, обязательного контроля (ст. 6).

К организациям, осуществляющим операции с денежными средствами или иным имуществом относятся кредитные организации. В качестве мер, которые в обязательном порядке применяются банками, по противодействию легализации (отмыванию) доходов полученных преступным путем и финансирования терроризма выделяют: запрос у клиента документов и информации, разъясняющие экономический смысл и подтверждающие законный характер операций по счетам (подпункт 1.1 пункта 1 статьи 7, пункт 14 статьи 7 Закона № 115-ФЗ); приостановление операций по счету клиента (пункт 11 статьи 7 Закона № 115- ФЗ); уведомление уполномоченных органов о проведении клиентом сомнительных операций (пункт 11 статьи 7.2 Закона № 115-ФЗ); разработка и применение правил внутреннего контроля, а также принятие иных мер по противодействию легализации (отмыванию) доходов полученных преступным путем и для финансирования терроризма (пункт 2 статьи 7 Закона № 115-ФЗ).

Однако Банком не представлено документальных подтверждений того, что Общество или какой-либо его контрагент включены в перечень лиц, в отношении которых имеются сведения об их причастности к экстремистской, террористической деятельности. Банком также не представлено документального подтверждения того, что банковские операции Общества преследовали цели по легализации денежных средств, полученных преступным путём, пошли на финансирование террористической деятельности или преследовали иную противоправную цель.

Общие основания отнесения операций к числу подозрительных установлены пунктом 2 статьи 7 Закона № 115-ФЗ, к ним относятся: запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной законной цели; несоответствие сделки целям деятельности организации, установленным учредительными документами этой организации; выявление неоднократного совершения операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля, предусмотренных Законом; иные обстоятельства, дающие основания полагать, что сделки осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Решение о квалификации операции в качестве подозрительной может быть принято лишь при наличии достаточных оснований, с учетом всестороннего анализа всей имеющейся у банка информации, представленных документов, с учетом пояснений клиента.

Некие «общие» подозрения относительно клиента не могут быть признаны надлежащим основанием для отказа банком в совершении конкретной операции.

Для целей квалификации операций в качестве сомнительных операций кредитные организации используют признаки, изложенные в Положении Центрального банка от 02.03.2012 № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Положение ЦБ №375-П), положениями которого установлены, в том числе, механизм оценки риска клиента; факторы, влияющие на оценку риска клиента в категориях «риск по типу клиента и (или) бенефициарного владельца», «страновой риск», «риск, связанный с проведением клиентом определенного вида операций», а также факторы по отдельности или по совокупности, влияющие на принятие кредитной организацией решения об отказе в выполнении распоряжения клиента о совершении операции (п.п.4.3-4.6).

Доказательств выявления Банком какого-либо из указанных в Положении ЦБ № 375-П факторов, послуживших основанием для принятия им решения о блокировке доступа к системе дистанционного банковского обслуживания, Банком Обществу представлено не было.

Во исполнение запроса Банка вся истребованная информация и документы Обществом были представлены. Таким образом, Общество выполнило требования законодательства о предоставлении информации для идентификации и устранения подозрений в легализации денежных средств.

Пункт 11 ст. 7 Закона №115-ФЗ закрепляет, что организации, осуществляющие операции с денежными средствами или иным имуществом, вправе отказать в выполнении распоряжения клиента о совершении операции, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, иностранной структуры без образования юридического лица, по которой не представлены документы, необходимые для фиксирования информации в соответствии с положениями настоящею Федерального закона, а также в случае, если в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что операция совершается в целях (отмывания) доходов, полученных преступным путем, иди финансирования терроризма.

Таким образом, из данного пункта следует, что Банк вправе отказать только в случае отсутствия (не предоставления Клиентом) документов, необходимых для фиксирования (идентификации) информации или наличия подозрения, что операция совершается в целях легализации доходов или финансирования терроризма. Но «подозрения» — это оценочная категория и сотрудники Банка обязаны руководствоваться нормами Закона, а также положениями и рекомендациями Центрального банка РФ.

Также из нормы, закрепленной в пункте 11 статьи 7 Федерального закона № 115-ФЗ, следует, что организации, осуществляющие операции с денежными средствами, вправе отказать в выполнении распоряжения клиента о совершении отдельной операции, которая вызывает сомнения. Однако Банк не сообщил Обществу, какая именно операция и в связи с чем вызывает его сомнения.

Банк отказывает в проведении отдельных операций, вследствие чего затрудняет нормальную хозяйственную деятельность ООО «ААА».

Необходимо также обратить внимание на то, что Законом № 115-ФЗ не закреплены правомочия организаций, осуществляющих операции с денежными средствами, блокировать доступ к системе дистанционного банковского обслуживания расчетного счета клиента. Согласно п.

2 ст. 7 Закона N 115-ФЗ кредитная организация наделена правом запрашивать информацию, с целью ее документированного фиксирования в соответствии с положениями указанного закона, при наличии достаточных на то оснований.

Банком не обосновано применение к Обществу меры в виде ограничения распоряжения расчетным счетом с использованием системы дистанционного банковского обслуживания.

Принимая во внимание, что Общество предоставило пояснения и все обосновывающие документы, очевидно отсутствие оснований для блокировки доступа через систему дистанционного банковского обслуживания к распоряжению собственными денежными средствами, находящимися на счете в банке.

ООО «ААА» обращает внимание Банка на то, что согласно требованиям пункта 10 статьи 7 Закона №115-ФЗ:

«Организации, осуществляющие операции с денежными средствами или иным имуществом, незамедлительно представляют информацию о приостановленных операциях в уполномоченный орган.

При неполучении в течение срока, на который была приостановлена операция, постановления уполномоченного органа о приостановлении соответствующей операции на дополнительный срок на основании части третьей статьи 8 настоящего Федерального закона организации, указанные в абзаце первом настоящего пункта, осуществляют операцию с денежными средствами или иным имуществом по распоряжению клиента, если в соответствии с законодательством Российской Федерации не принято иное решение, ограничивающее осуществление такой операции».

Следовательно, в случае неполучения постановления Росфинмониторинга о приостановлении соответствующей операции на дополнительный срок Банк восстанавливает обслуживание счетов.

В связи с вышеизложенным ООО «ААА» просит ПАО СБЕРБАНК:

— предоставить информацию о причинах принятия решения об ограничении доступа к системе дистанционного банковского обслуживания, сообщить информацию о том, какая из операций, проводимых Обществом, послужила основанием для ограничения доступа ООО «ААА» к системе дистанционного банковского обслуживания «Сбербанк Бизнес Онлайн» и блокировке Бизнес-карты;

— возобновить предоставление Обществу с ограниченной ответственностью «ААА» услуг по дистанционному банковскому обслуживанию «Сбербанк Бизнес Онлайн» путем электронного документооборота в отношении счета № …, разблокировать банковскую Бизнес-карту: дебетовая Mastercard к расчетному счету № …, держатель Иванов И.И.

Образец заявления в банк о перерасчете штрафных санкций и процентов по кредитному договору и запрете использования персональных данных

Мною, _____________________, и Банком _____________________ был заключен Кредитный договор №_____________________ на сумму _____________________ сроком на _____________________ месяцев, с процентной ставкой __________________ % годовых.

За время пользования кредитом мною произведены частичные платежи по погашению основного долга и процентов согласно графика платежей, а также были незначительные просрочки по оплате.

На сегодняшний день, в связи с финансовым кризисом произошло значительное ухудшение моего финансового положения, т.к. я не имею постоянного места работы, был уволен, в настоящее время нахожусь в активном поиске новой работы.

Указанный при получении кредита доход в виде заработной платы отсутствует. Учитывая вышесказанное, я как добросовестный заемщик, заранее предопределяю в связи с этим предстоящие финансовые затруднения, не смогу в полной мере выдержать график платежей согласно действующего кредитного договора, так как в ближайшее время моих доходов будет хватать, при строжайшей экономии, всего лишь на обеспечение питания, оплаты коммунальных услуг и на лекарства.

Платить по кредиту не отказываюсь, прошу рассмотреть возможность урегулирования проблемы в досудебном порядке.

В связи с выше изложенным, учитывая мою добросовестность и положительную кредитную историю и в соответствии со ст. 428 ГК РФ, прошу:

- Рассмотреть моё обращение по реструктуризации Кредитного договора, пролонгировать сумму основного долга, изменив срок окончательного погашения кредита и согласовать новый график приемлемых для меня платежей, из расчета _____ (___________) рублей в месяц, в соответствии с моими доходами я готова исполнять условия договора.

- В связи с тяжелым материальным положением приостановить начисление штрафных санкций по кредитному договору.

В случае Вашего отказа в урегулировании проблемы в до судебном порядке, в соответствии с п.1 ст. 450 расторжение договора возможно по соглашению сторон, прошу вас заключить со мной соглашение о расторжении договора с фиксацией суммы моей задолженности, либо выйти в суд с исковыми требованиями о расторжении договора и последующем взыскании задолженности с моей зарплаты.

Руководствуясь искренним желанием минимизировать убытки банка, я должен предупредить Вас о полной перспективности инициирования Банком судебного разбирательства в связи со следующими обстоятельствами: мой реальный доход на сегодняшний день составляет ______ рублей; квартира, в которой я проживаю не моя; недвижимого и движимого имущества не имею; ни какими активами и собственностью не обладаю; учитывая всё выше изложенное, максимально возможное наказание, которое может быть назначено судом — это удержание не более 50% от суммы моего официального дохода (ст. 138 ТК РФ), ежемесячно в счет погашения долга.

Принимая во внимание тот факт, что у меня есть кредитные обязательства по другим кредитным договорам, также моё возможное ходатайство в процессе суда о снижении штрафов и пеней (ст. 333 ГК РФ) и заявления об отсрочке (рассрочке) платежей в ходе исполнительного производстваденежная сумма, Которую получит банк и сроки получения этой суммы становятся неясными и не определенными, и по предварительным расчетам составят не больше 50 рублей ежемесячно в счет погашения долга и то, через 6 месяцев после начала исполнительного производства.

Вот почему, я прошу Вас согласиться на урегулирования проблемной задолженности, возникшую в результате обстоятельств неопределимой силы, во вне судебном порядке.

Передача персональных данных третьим лицам, оскорбления, вымогательство, клевета на номера телефонов моих коллег, родственников, знакомых и на мой телефон неоднократно поступают звонки смс с телефонов банка, в которых сотрудники банка распространяют угрозы, оскорбления в адрес меня, моих коллег, знакомых, а также сведения обо мне (нарушение закона о передаче персональных данных), в том числе ложные (клевета).

В соответствии со ст.3 Федерального закона от 27 июля 2006г. № 152-ФЗ «О персональных данных» персональные данные-любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу (субъекту персональных данных), в том числе его фамилия, имя, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы, другая информация.

Обнародование без согласия — состав административного правонарушения, предусмотренного ст. 13.11 КоАП РФ — за нарушение Федерального закона РФ от 27.07.2006 № 152-ФЗ «О персональных данных», а именно сбора, хранения, использования или распространения информации о Гражданах (персональных данных).

Поэтому, во-первых, я не даю либо отзываю свое согласие на сбор, систематизацию, распространение (в том числе обнародование), передачу (в том числе третьим лицам), предоставление персональных данных, трансграничную передачу персональных данных и имеющиеся сведения об этих персональных данных, на основании ст. 9.4.6., п.

l ст. 9 ЗоПД (ФЗ №152 от 27.07.2006г.), ст.

19 ФЗ № — 219 «О банках и банковской деятельности» ст.ст. 23, 24 Конституции РФ.

Во-вторыx, я не даю своего согласия либо отзываю согласие на передачу информации обо мне в бюро кредитных историй, так как это создаёт реальную угрозу моим интересам. В случае, если мои данные уже были переданы в бюро кредитных историй, требую немедленно отозвать их из бюро кредитных историй.

Кроме того, в пункте 2 статьи 388 Гражданского кодекса Российской Федерации указывается, что не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника.

В соответствии с разъяснениями, содержащимися в пункте 51 Постановления Пленума Верховного Суда Российской Федерации N 17 от 28.06.2012 г. «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», суд, разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении.

Нарушение банковской тайны, неизбежно сопутствующее исполнению договора цессии, свидетельствует о недействительности такого договора в силу ничтожности, как противоречащего закону ст. ст. 168, 382, 388 ГК РФ.

На основании выше изложенного, прошу:

1. Произвести реструктуризацию по Кредитному договору № __________

2.Прекратить обработку моих персональных данных, в том числе сбор, систематизацию, распространение (в том числе обнародование), передачу (в том числе третьим лицам), предоставление персональных данных, трансграничную передачу персональных данных незамедлительно, в соответствии со ст. 9.4.6, п.

1 ст. 9, п.б ст.

9 ЗоПД (ФЗ №152 от 27.07.2006 г.), ст. ст.

23, 24 Конституции РФ.

В случае, если мои данные уже были переданы в бюро кредитных историй либо третьим лицам, требую немедленно отозвать переданные персональные данные, и предупреждаю об ответственности по ст. 17 п. 2 ЗоПД (ФЗ № 152 от 27.07.2006 г.), ст. 13.11 КоАП, ст. 137 УК РФ;

4.Выслать в мой адрес подробные расчеты по про центам и штрафным санкциям с учетом п.2 настоящего заявления (заверенные Управляющим банка и печатью);

Предупреждаю, что, учитывая поведение сотрудников банка, готов к общению только в официальной письменной форме. В случае звонков, исходящих от представителей вашего банка, а так же в случае приезда по моему месту нахождения, данные действия будут расцениваться как вымогательство, что повлечет инициирование уголовного дела с привлечением к уголовной ответственности на основании УК РФ.

О результатах рассмотрения заявления прошу в течение 10 дней сообщить мне в письменной форме по выше указанному адресу.

Взыскание пеней и штрафов по 44-ФЗ: пошаговая инструкция

Выплата неустойки — это погашение штрафов и пеней, которые начисляются в случае нарушения обязательств по договору и подлежат обязательной уплате. Они могут быть взысканы принудительно или списаны при определенных обстоятельствах.

В статье разбираемся, что представляет собой неустойка по государственному контракту 44-ФЗ и как производится удержание неустойки из суммы контракта.

Что такое неустойка по контракту по 44-ФЗ

Штрафные санкции по 44-ФЗ — это законодательно определенная и установленная в госконтракте сумма, которую участники закупки обязаны перечислить на счета друг друга, если сторонами будут не полностью или недобросовестно исполнены существенные условия заключенного договора. При этом виновная сторона должна выплатить штраф, даже если это условие не было прописано в госконтракте.

Размер такой выплаты является фиксированным и зависит от стоимости ТРУ (ст. 332 ГК РФ).

Постановление Правительства РФ № 1042 от 30.08.2017 регламентирует порядок наложения штрафных санкций и закрепляет их размеры.

Пени начисляются за каждый день просрочки исполнения сторонами своих обязательств по госконтракту в размере 1/300 (минимальный предел) от ставки рефинансирования ЦБ РФ, установленной на день уплаты санкций.

Сроки начисления неустойки

Гражданский кодекс разъясняет, с какого дня считается пеня по 44-ФЗ: следующий день после крайнего срока, который установлен договором, — это первый день, с которого начисляем пени (ст. 191, 194 ГК). Это правило распространяется и на те случаи, когда первый день нарушения — праздник или выходной.

Если товар поставлен позже срока, который установлен договором, соответствующие отметки делаем в документах, которые подтверждают факт поставки. Недопоставку фиксируем актом о расхождении по количеству и делаем отметку в других закрывающих документах. Если поставка не производилась, составляем акт о нарушении сроков.

Расчет неустойки для поставщика

В соответствии с ПП РФ № 1042 от 30.08.2017, действует новый регламент определения штрафных санкций для поставщика. Штрафы для исполнителя за ненадлежащее исполнение контрактных положений устанавливаются в виде фиксированной суммы.

А пени за просрочку осуществления поставщиком своих обязательств по договору начисляются за каждый день просрочки, начиная с момента, следующего за днем образования такой просрочки, в размере 1/300 ключевой ставки ЦБ РФ, действующей на дату перечисления пени.

Начисленная неустойка не может быть больше ЦК, а ее фиксированный размер определяется в зависимости от различных ситуаций:

- за ненадлежащее исполнение поставщиком действий, определенных контрактом, ему вменяется штраф фиксированного размера в соответствии с п. 3 Правил (ПП РФ № 1042);

- за недобросовестное выполнение условий поставщиком, с которым заключен контракт, ему назначается фиксированный штраф в размере, установленном п. 4 Правил;

- за недобросовестное выполнение договорных условий поставщиком, который победил в закупке, предложив наивысшую цену, виновное лицо привлекается к материальной ответственности согласно п. 5 Правил;

- за ненадлежащую реализацию своих обязательств по контракту, который не имеет стоимостного выражения, поставщик обязан выплатить штраф в размере, установленном п. 6 Правил.

Как взыскать неустойку с поставщика

Инструкция, как получить неустойку с компании, которая просрочила исполнение обязательств, состоит из нескольких шагов.

Шаг 1. Рассчитать сумму. Пени начисляйте за каждый день отсрочки поставки в размере одной трехсотой ставки рефинансирования ЦБ от цены контракта. В сумму обязательств не входят те, что исполнены. Конкретная формула и правила расчета заложены в контракте. Например:

Иные нарушения условий исполнения госконтракта (кроме задержки поставки) караются штрафами. Размер выплат указан в положениях контракта на основе Правил определения размера штрафа, которые утверждены постановлением правительства №1042 от 30.08.2017.

Шаг 2. Составить претензию, которая содержит:

- наименование заказчика и поставщика;

- реквизиты контракта, его сумму и предмет поставки;

- отсылку к определенному пункту контракта, который содержит дату, являющуюся крайним сроком поставки;

- описание факта нарушения (пример — поставка не произведена);

- информацию о сроке задержки исполнения обязательств;

- отсылку к пункту договора, в котором указана ответственность поставщика в случае задержки поставки;

- размер неустойки на дату составления претензии;

- требование об уплате;

- приложение — расчет.

Шаг 3. Направить претензию, которая содержит требование об уплате. Ст.

314 ГК указывает, что срок уплаты неустойки по 44-ФЗ, если договором или законом не установлено иное, составляет 7 дней со дня предъявления требования. Документ отправьте поставщику в бумажном и электронном виде.

При выборе способа доставки предусмотрите возможность получить отметку о вручении корреспонденции.

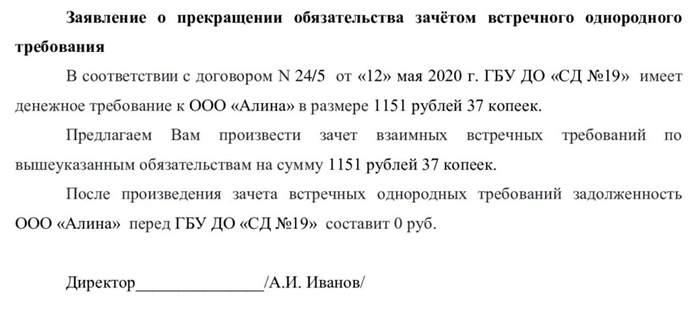

Вот что делать, если поставщик не оплачивает пени: удержите эту сумму из обеспечения исполнения контракта. Для этого вместе с претензией направьте организации заявление о зачете или уведомление об удержании суммы неустойки.

Также возможна оплата контракта за вычетом неустойки, если товар поставлен, а неустойка не выплачена. Для этого используйте тот же алгоритм, что и при удержании из обеспечения.

Непременное условие, по которому допускается зачет неустойки в сумме, подлежащей уплате поставщику, — присутствие этого условия в контракте и наличие подтверждения того, что поставщик получил заявление (уведомление). При обращении взыскания на обеспечение необходимо подтверждение признания поставщиком своего долга.

В законодательстве уточняется, вправе ли заказчик вычесть сумму неустойки из вознаграждения контрагента: да, если все требования закона к этой процедуре соблюдены.

Когда удержание неустойки из обеспечения или суммы, которая причитается поставщику за выполнение условий контракта, невозможно, основания для списания отсутствуют, а поставщик отказывается добровольно погасить задолженность, взыскивайте неустойку в судебном порядке.

Инструкция, как размещать в ЕИС оплату пени, если договор исполнен в 2021 году:

- Загрузить в ЕИС общую информацию о контракте.

- Добавить сведения о платежах.

- В блоке «Исполнение (расторжение) контракта» вписать информацию о неустойке.

- Заполнить раздел о начислении штрафа и пеней.

Расчет неустойки для заказчика

Как взыскать неустойку с заказчика

Заказчик, как и поставщик, при неисполнении обязательств несет ответственность. Когда заказ выполнен, а товар не оплачен, поставщик обращается к заказчику с требованием об оплате пеней и (или) штрафа. Алгоритм действий в этом случае аналогичен действиям для заказчика.

Шаг 1. Проводим расчет пени за просрочку платежа по договору согласно положениям госконтракта. Пеня начисляется в размере одной трехсотой ставки рефинансирования.

Штраф предусмотрен за каждое нарушение. Размер суммы, которая подлежит уплате, определяем в соответствии с условиями договора на основе Правил определения размера штрафа, которые утверждены ПП №1042 от 30.08.2017.

Шаг 2. Составляем претензию, которая содержит:

- наименование заказчика и поставщика;

- реквизиты контракта, его сумму и предмет поставки;

- отсылку к документам, которые подтверждают факт поставки товара в полном объеме в соответствии с условиями договора;

- отсылку к определенному пункту контракта, который содержит срок оплаты;

- информацию о сроке задержки оплаты;

- отсылку к пункту договора, в котором указана ответственность поставщика в случае отсутствия оплаты;

- размер неустойки на дату составления претензии;

- требование об оплате контракта и выплате суммы пеней (сроки оплаты пени по 44-ФЗ — 7 дней со дня предъявления требования);

- приложение — расчет.

Шаг 3. Направляем претензию заказчику. Точный срок, когда направлять требование об уплате пеней по 44-ФЗ, на законодательном уровне не установлен. Обязательно наличие отметки о вручении документа официальному представителю организации.

Если, несмотря на получение претензии, оплата неустойки за нарушение сроков оплаты по договору заказчиком не произведена, составляйте иск и обращайтесь в суд.

Образец требования об уплате неустоек (штрафы и пени):

Когда участники закупок могут не платить пени

Форс-мажор — это чрезвычайная ситуация, которую организация не в силах предотвратить, как и любая другая компания, которая оказалась в сходных условиях (п. 8 Постановления Пленума Верховного Суда №7 от 24.03.2016).

Также списание неустойки предусмотрено на основании положений постановления №783 от 04.07.2018 и внесенных в него изменений (постановление №591 от 25.05.2020). Действие постановления распространено на контракты, которые заключены в 2015, 2016, 2020 годах и исполнены в полном объеме.

- наличие допсоглашений, которые изменяют основные условия договора — срок поставки, сумму и т. п.;

- исполнению контракта помешало распространение коронавирусной инфекции.

В каком объеме списывают неустойку по постановлению №783:

- В случае, когда исполнению договора помешало распространение коронавирусной инфекции или размер пеней и штрафов составляет не более 5% от цены договора, задолженность списывают в полном объеме.

- Если размер пеней и штрафов составляет не более 20% от цены договора, списывают половину задолженности. Обязательное условие: вторая часть долга выплачена поставщиком до 1 января 2021 г.

Можно ли взыскать упущенную выгоду

Обеспечение исполнения контракта — это денежные средства, которые поставщик предоставляет в качестве гарантии реализации возложенных на него обязательств. Зачастую в качестве такого обеспечения предлагается банковская гарантия, выданная банком на величину авансового платежа по контракту.

Взыскание неустойки по банковской гарантии 44-ФЗ возможно только по решению суда. Организация-заказчик имеет право установить в договоре условие о том, что банковская гарантия может использоваться как источник средств для покрытия задолженности по штрафным санкциям.

Если же в договорной документации такой пункт отсутствует, то банковская гарантия не может быть использована до момента принятия судебного решения.

Если заявка участника торгов, который по всем критериям выполнял условия ЗД и становился победителем закупки, незаконно отклонена, то при положительном решении уполномоченных органов (ФАС, суды) исполнитель может взыскать с заказчика сумму упущенной выгоды. Главное условие для возмещения убытков — наличие официально вынесенного решения, в котором подтверждается факт нарушения прав исполнителя со стороны организации-заказчика и наличие причинно-следственной связи между отказом и понесенными убытками, а также размер непосредственных убытков (Постановление Конституционного Суда РФ № 25-П от 12.10.2015, п.

12 Постановления Пленума Верховного Суда РФ № 25 от 23.06.2015).

Исполнитель также может потребовать возмещение убытков при уменьшении заказчику ПБС лимитов бюджетных обязательств. Если финансирование по договору снижено, то стороны должны подписать соглашение об изменении сроков выполнения работ и, при необходимости, других существенных обуславливающих параграфов договора.

При этом подрядчик имеет право потребовать от организации-заказчика возмещения упущенной выгоды, образовавшейся в связи со сдвигом сроков работ.

Претензия о начислении необоснованной задолженности за ЖКУ

Квитанции по оплате услуг ______ оплачиваются мной надлежащим образом в установленные сроки согласно пп. «и» п.34 постановления Правительства РФ от 06.05.2011г. № 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов».

Однако, мне предъявляется необоснованная задолженность за __________ (указать коммунальную услугу).

На основании вышеизложенного,

ПРОШУ:

- Произвести сверку расчётов за коммунальную услугу__;

- Расчет представить в письменной форме заверенной подписью руководителя и печатью исполнителя.

В случае отказа в удовлетворении моей претензии, буду вынужден(а) обратиться в надзорные органы и суд за защитой своих прав.

- Копия ЕПД за период ________________________

ФИО: ________________________

Дата: ________________________

Подпись: ________________________

Начисление пени и штрафов в 1С 8.3

Пени – это плата за просрочку. Они, как и штрафы, возможны не только по налогам, но и по договорам. В основном, начисление пени в 1С 8.3 осуществляется вручную. У бухгалтера сразу же возникает вопрос, какие счета использовать при начислении пени в проводках 1С 8.3.

Но все ли пени начисляются Операцией, введенной вручную? Спешим вас обрадовать – это не так! Например, автоматизирован учет пени по контракту в 1С 8.3 в адрес покупателя. Для этого в программе предусмотрен специальный документ Начисление пеней.

- какие проводки в бухучете и в 1С 8.3 надо сделать, чтоб начислить пени по налогам и сборам;

- как начислить штраф в 1С 8.3 – отразим проводки в учете продавца и покупателя при нарушении обязательств по контракту.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

- Дт 99.01 Кт 68:

- штраф (пени) по налогу на прибыль и аналогичным налогам ЕНВД, ЕСХН, УСН, ПСН;

- штраф (пени) по остальным налогам кроме тех, что указаны выше, а также сборов и взносов.

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

- Дт 99.01.1 Кт 68.04.1

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

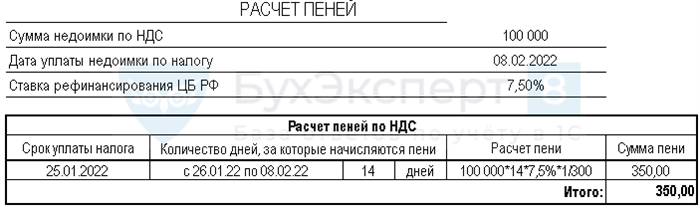

Например, срок уплаты первой 1/3 по НДС – 25.01.2022. Налог уплачен организацией с опозданием 08.02.2022. Пени будут начислены за период с 26.01.2022 по 08.02.2022 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

В этот же день начислены и уплачены в бюджет пени по налогу.

По учетной политике организации налоговые пени начисляются в Дт 91.02.

Для начала рассчитайте сумму пени, которую необходимо уплатить на 08 февраля. Внимание! День уплаты входит в расчет пеней.

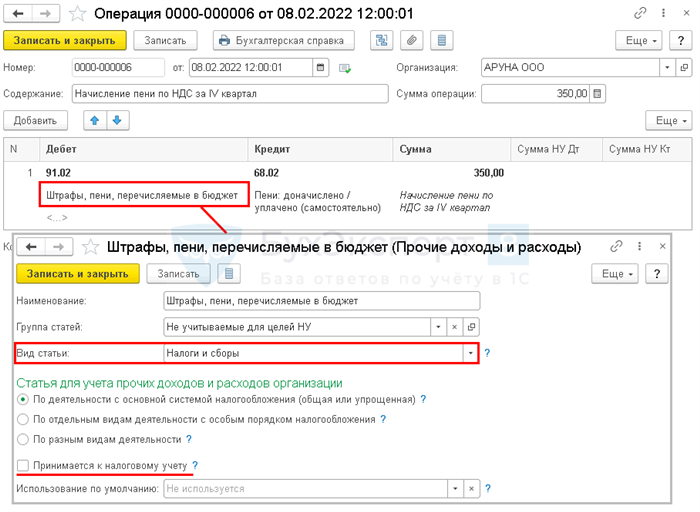

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

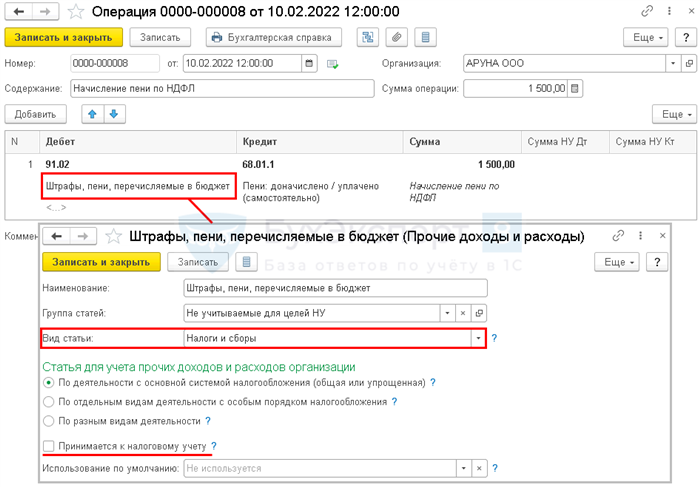

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе.

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов.

Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

Штрафы ПФР – проводки в 1С 8.3

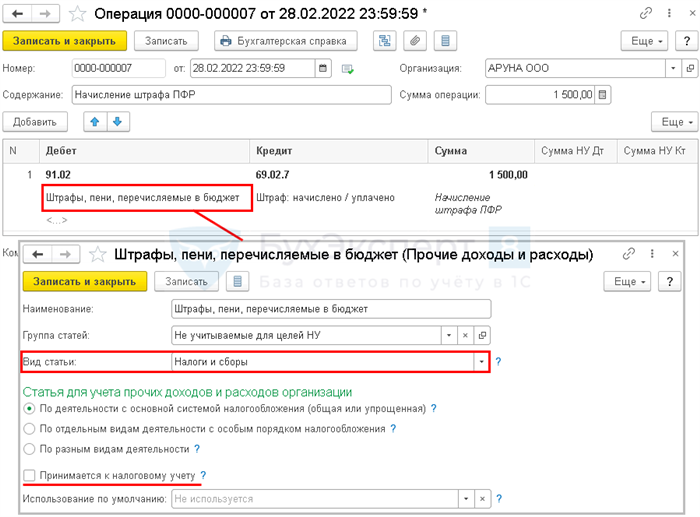

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию .

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

28 февраля Организация отразила штраф в учете и уплатила его в бюджет.

По учетной политике организации пени по налогам, сборам и взносам начисляются в Дт 91.02.

- КБК (поле 104) и ОКТМО (поле 105) — из реквизитов для уплаты штрафа.

- В полях 106, 107, 108, 109 укажите «0» (п. п. 5, 6, 10 Приложения N 4 к Приказу Минфина от 12.11.2013 N 107н).

- В Назначении платежа (поле 24) укажите подробную информацию о платеже:

- наименование нарушения;

- название территориального органа ПФР, который привлек к ответственности;

- дату и номер акта ПФР (решения, требования);

- регистрационный номер в ПФР.

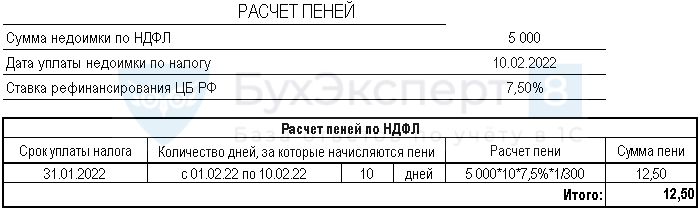

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

В этот же день пени начислены и уплачены в бюджет.

По учетной политике организации пени по налогам начисляются в Дт 91.02.

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля. Внимание! День уплаты налога входит в расчет пеней.

Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

- БУ:

- Дт 76.02 Кт 91.01;

- во внереализационных доходах по налогу на прибыль;

- в доходах УСН при зачислении денег на расчетный счет или в кассу.

Схема оформления в 1С

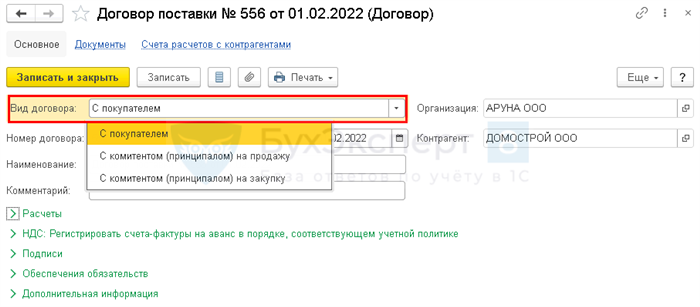

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше.

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

- БУ:

- в Дт 91.02 Кт 76.09;

- во внереализационных расходах по налогу на прибыль;

- не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН.

Схема оформления в 1С

Как начислить штраф в 1С 8.3 проводки в учете продавца

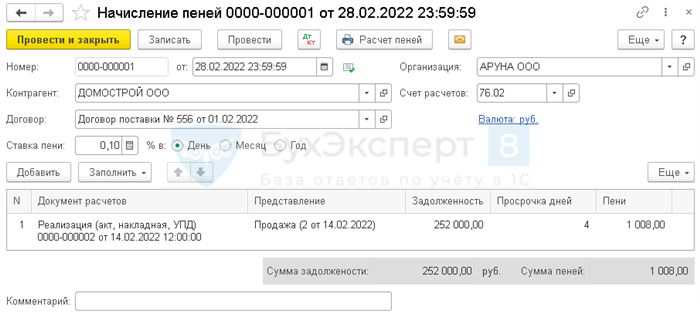

14 февраля Организация выполнила обязательства по поставке товаров.

По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки. Покупатель нарушил договор и не оплатил товары в установленный срок.

28 февраля Организация начислила пени в размере 0,1% за каждый день просрочки и выставила штрафные санкции покупателю.

Начисление пени покупателю оформите через типовой документ Начисление пеней в разделе Продажи .

В документе заполните контрагента и договор, по которому нарушены обязательства.

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

Документ Начисление пеней используется только продавцом при нарушении сроков оплаты покупателем или комитентом.

Этим документом покупателю нельзя начислить штрафы и пени по неисполнению обязательств поставщиком. Например, при не своевременной поставке товаров.

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

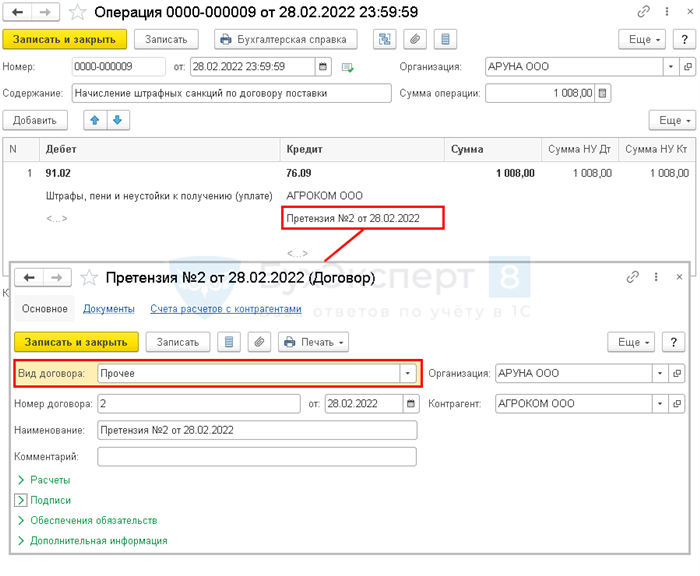

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

14 февраля на склад Организации поступили товары. По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки.

В связи с финансовыми проблемами Организация не осуществила оплату в срок.

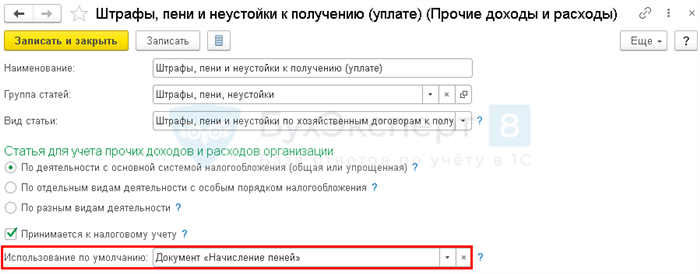

28 февраля Поставщик предъявил претензию и выставил штрафные санкции в размере 0,1% за каждый день просрочки.

В этот же день Организация признала их и отразила в учете.

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и Вид договора . Сверьте аналитику в своем учете с данными приведенными выше.

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- К такому выводу пришли судьи по делу, в котором компания.Оформление чека коррекции ─ новый способ взаимодействия с налоговыми органами.Штрафы за нарушение порядка хранения, комплектования, учета или использования архивных.ФНС сформировала обзор судебных актов за 1-2 кварталы 2021 года.

(11 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете